【簡単解説】贈与税って何?他人事じゃない相続のハナシ

“家族”に関するねだんのこと

2020.10.23

現金や土地、保険金など、個人から財産をもらったときは、「贈与税」という税金を納めなければなりません。日ごろ馴染みの薄い税金のため、どんなときに発生するのか、いつどのように払うのかなどわからないことが多く、いざ直面したときに慌ててしまうことも。また、贈与税の対象とは知らずに申告漏れをして、のちのち税金や罰則を課せられるケースも少なくありません。意外と身近なところで発生する「贈与税」について、正しく理解しておきましょう。

贈与税って一体なに?

相続時を除いて、自己(贈与者)が財産の一部を無償で相手(受贈者)に譲ることを「贈与」といい、もらった額に応じて受贈者が課せられる税金を「贈与税」といいます。受贈者自ら申告し、納税しなければなりません。毎年1月1日から12月31日までの1年間を区切りとした総額が対象になりますが、原則として110万円以内は基礎控除により、税金はかかりません。この課税を「暦年課税」といいます。

ここで誤解が生じやすいのが、もらった回数や金額、贈与者の人数による課税の有無。暦年課税の贈与税は受贈者ひとりに対して1年間で算出するので、贈与者が何人であっても、何回もらったとしても、総額が110万円を超えると課税されます。

例えば、1年間で1人から50万円を2回もらっても、2人から50万円ずつもらっても、受贈者が受け取った総額は100万円となるため、贈与税はかかりません。しかし、1人から20万円ずつ10回もらった場合や、2人からそれぞれ100万円ずつもらった場合には、総額が200万円になるので、110万円を超えた90万円に対して贈与税がかかることになります。

贈与税は、いつどんなときに申告するもの?

贈与税がかかるのは現金だけでなく、株式や不動産などでも発生します。借金を肩代わりしてもらい返済を求められなかった場合も贈与とみなされ、課税の対象となります。

生命保険(共済)の死亡保険金に関しては、契約者と被保険者と受取人が異なる場合は贈与税の対象となります。例えば、妻(被保険者)の保険契約を夫(契約者)が行っており、妻が亡くなった際の保険金の受取人を子にした場合がこれにあたります。

なお、契約者と受取人が同一の場合(妻(被保険者)が亡くなり、保険金を夫(契約者)が受け取ったケースなど)は所得税が、契約者と被保険者が同一の場合(夫が契約していた夫の保険金を、夫が亡くなった際に妻が受け取るケースなど)は相続税の対象になります。

贈与税の発生する贈与があった場合、申告は、贈与のあった翌年の2月1日から3月15日までのあいだに受贈者の住所地を所轄する税務署でおこないます。暦年課税であれば「贈与税の申告書」、相続時精算課税であれば「贈与税の申告書」と「相続時精算課税選択届出書」をそれぞれ作成して提出し、納付期限までに税金を現金で収めます。

贈与税の金額と、計算方式を確認しよう

では、贈与税にはどのくらいの税率がかかるのでしょうか。AさんがBさんから1年間で500万円を贈与された場合をモデルケースに見ていきたいと思います。

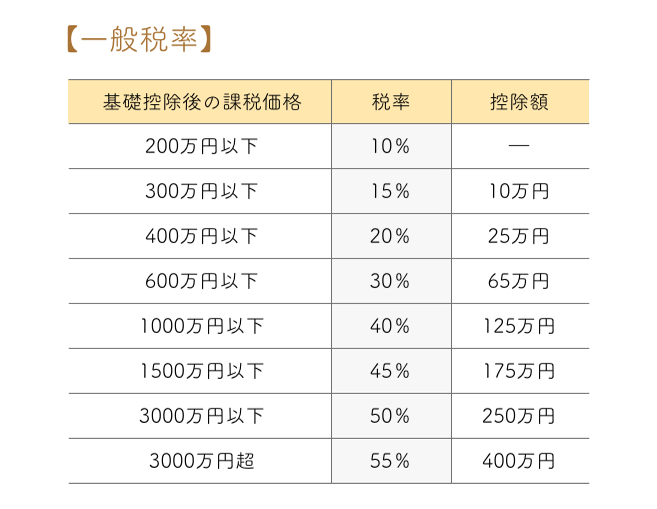

贈与税は累進課税のため、受贈額が増えるほど税率も高くなります。「一般贈与」の税率は次の通り。

出典:国税庁 No.4408 贈与税の計算と税率(暦年課税)

このとき、贈与税を支払うのは受贈者であるAさん。

500万円から基礎控除の110万円を引くので、課税対象となる金額は390万円。

500万円-110万円=390万円

これを上記に当てはめると「400万円以下」となるので、20%の税率がかかり、控除前の贈与税は78万円となります。

390万円×20%=78万円

「400万円以下」の場合は25万円の控除があるので、78万円から25万円を引いた53万円が「贈与税」の額となります。

78万円-25万=53万円 ←贈与税の納税額

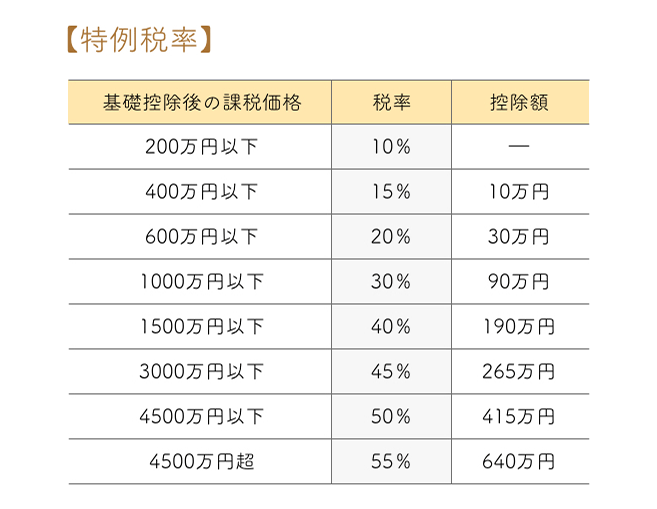

ただし、直系尊属(親や祖父母)から、その年の1月1日時点で20歳以上の子や孫へ贈与した場合は、「特例贈与」の扱いとなり、一般贈与より税率が軽減されます。特例贈与の税率は次の通り。

出典:国税庁 No.4408 贈与税の計算と税率(暦年課税)

そのため、Aさんが22歳の孫、Bさんが祖父という関係だった場合は、同じ500万円の贈与でも納税額が変わってきます。

基礎控除は一般贈与と同様に引かれるため、課税対象となる金額は390万円。

500万円-110万円=390万円

特例贈与では「400万円以下」の税率は15%となり、控除前の贈与税は58万5000円になります。

390万円×15%=58万5000円

「400万円以下」では10万円が控除されるので、差し引いた48万5000円が「贈与税」の額になります。

58万5000円-10万円=48万5000円 ←贈与税の納税額

贈与税を減らす・非課税にする方法はある?

お金を譲り受けるとかかってしまう贈与税ですが、中には例外も。どのような場合だと贈与税をなくし非課税にすることができるのでしょうか?

1. 居住用不動産を贈与するとき

配属者に相続する場合、基礎控除の110万円の他に2,000万円までは配偶者控除を受けられます。配偶者控除を受けるための条件は下記の通り。

・婚姻期間が20年以上の夫婦であること

・居住用不動産又は居住用不動産を取得するための金銭の贈与であること

・贈与を受けた翌年3月15日までに、取得する不動産に贈与を受けた者が住んでおり、その後も引き続き住む見込みであること

2. 相続時精算課税を用いたとき

60歳以上の親や祖父母が、20歳以上の子や孫に贈与する場合のみ適用でき、2500万円までは税金をかからなくできる制度です。

利用する場合は、まず贈与を受けた翌年の2月1日から3月15日の間に贈与税の申告を行います。その後贈与者が亡くなった際に、相続財産と合計した金額を基に算出した相続税額から、すでに収めた贈与税相当額を控除する納税方法になります。

相続時精算課税の適用を受けた場合、110万円の基礎控除を受けることはできませんが、財産の種類や額、年数や贈与回数に関係なく、2500万円までは税金がかからなくなります。(2500万円を超えた場合、超えた部分に20%の贈与税が課せられます)

3. 直系尊属(親や祖父母)から贈与を受けたとき

直系尊属(親や祖父母)から贈与を受けた場合、いくつかのケースで贈与税が非課税となります。いずれも令和3年12月31日までの措置です。

・結婚・子育て資金の贈与を受けたとき

「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」という制度で、20歳以上50歳未満の方を対象に、結婚・子育て資金として子・孫ごとに1,000万円(結婚資金は300万円が限度)までが非課税となります。

・住宅取得等資金の贈与を受けた場合

20歳以上で合計所得が2,000万円以下の方を対象とし、決められた金額が非課税となります。非課税限度額は「省エネ等住宅かどうか」「契約した年度がいつか」により異なり、最大1,000万円までが非課税となります

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm

・教育資金の一括贈与を受けた場合

受贈者が30歳未満であることを条件に、1,500万円までが非課税となります。

他に、個人から受け取る見舞いなどの金品で社会通念上相当と認められるものや、離婚時の財産分与など一部の贈与も、110万円を超えていても贈与税の対象にはなりません。

また、生命保険(共済)を利用した生前贈与で節税するという方法も。

詳細はこちらのページでご確認ください。

https://nedan.ja-kyosai.or.jp/column/20190325_other_no38.html

贈与税の納税は原則現金一括となるため、不動産で贈与を受けた場合などは納税資金が確保できないケースも考えられます。そのようなときは分割払いの手続きもできますが、親子であれば、あらかじめ生命保険・共済に加入しておくなど、保険・共済を活用して納税資金を確保しておくのも賢明です。ぜひ検討してみてくださいね。

参考:

国税庁 贈与税

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/zouyo.htm

国税庁 贈与税の計算と税率(暦年課税)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm