給与所得控除とは?適用される条件や計算方法について

“就労”に関するねだんのこと

2022.01.21

給与所得控除という言葉は聞いたことがあるけど、実際何かはよくわからない

所得税って、どうやって計算されているの?

特に年末調整がおこなわれる時期になると、このように感じる会社員の方は意外と多くいらっしゃるのではないでしょうか。

この記事を読むと分かること

- 給与所得控除とは何か

- 給与所得控除が適用される条件

- 給与所得控除の計算方法

見出し

給与所得控除とは

給与所得控除とは、給与収入を得ている方の所得税を計算する際に、給与収入額から差し引くことのできる控除です。会社員にとっての経費の位置付けと考えるとわかりやすいでしょう。個人事業主やフリーランスなどが、事業所得を算出する際に収入から必要経費(収入を得るために支払った費用)を差し引くことができるのと同じような位置付けです。

企業に勤めて給与を得ている会社員の場合、給与収入から経費を差し引く仕組みは用意されていません。そこで給与所得控除を設けることで、事業所得者と同様に、給与所得者も給与収入額に応じて一定額を差し引くことができるようになっています。

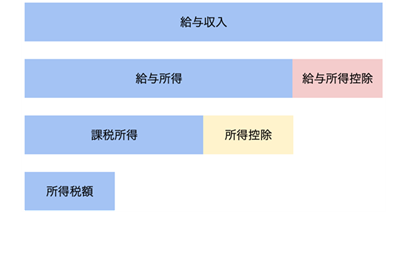

所得税を算出する場合、1月から12月までの1年間の給与収入額をもとに、給与所得控除や所得控除を差し引いて税率をかける、次の計算式を使います。

所得税額 = 課税所得{給与所得(給与収入 – 給与所得控除) – 所得控除}× 税率

上記の計算式や図のとおり、給与所得控除や所得控除の金額が大きいほど課税所得が小さくなるため、納付すべき所得税額も少なくなります。

なお、給与所得控除と所得控除はまったく別の控除です。所得控除は配偶者控除や生命保険料控除、医療費控除など、納税者の個別の事情を考慮して税負担を軽減できる制度であり、要件を満たせば所得の種類に関係なく利用できますが、給与所得控除は雇用形態に関係なく給与所得者のみが受けられる控除です。

給与収入になるものとならないもの

自分の給与所得控除額を知るためには、まず給与収入額を把握する必要があります。ここでは給与収入になるものと、ならないものについて紹介します。

給与収入になるもの

この場合の給与収入とは、1月1日から12月31日までの1年間に受け取った給与や賞与の総額です。基本給だけでなく、残業手当や休日出勤手当などのほか、地域手当や家族(扶養)手当、住宅手当なども含められます。

また、給与というと金銭で支給されるものをイメージしますが、食事の現物支給や商品の値引き販売などといった以下のようなものも給与収入とみなされます。

- 無償または低い価額により譲渡された物品その他の資産

- 無償または低い対価で貸し付けを受けた土地、家屋、金銭その他の資産

- 無償または低い対価で提供を受けた福利厚生施設の利用など

- 個人的債務を免除または負担した利益

給与収入にならないもの

ただし、以下にあたる手当は非課税となり、給与収入とみなされません。

- 通勤手当のうち、月額10万円以下のもの

- 転勤や出張などのための旅費のうち、通常必要と認められるもの

- 宿直や日直の手当のうち、一定金額以下のもの

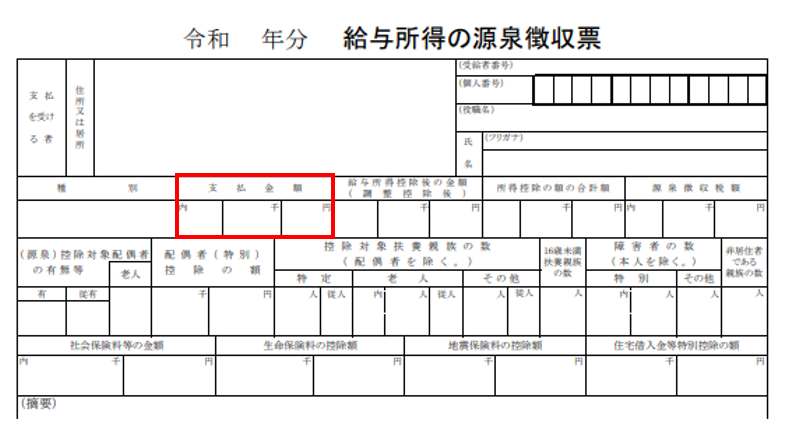

源泉徴収票が手元にある場合、支払金額の欄に記載されている金額がその年の給与収入となります。年の途中に転職した場合など複数の収入源がある場合、それぞれで得た源泉徴収票の支払金額に記載されている金額を合算しましょう。

給与所得控除と似た特定支出控除とは

会社員などの給与所得者が、給与所得控除とあわせて知っておきたいのが特定支出控除。特定支出控除も給与所得者に認められている控除であり、業務上必要なものにかかった支出を自己負担した場合に控除を受けることができます。

ただし、特定支出控除については利用できる条件があり、年間の特定支出額がその年の給与所得控除額の1/2を超えた場合とされています。

特定支出控除を受けた場合の給与所得は、以下の算式で求められることになります。

給与所得 = 給与収入 – 給与所得控除 – 特定支出控除

なお、特定支出控除を受けるには確定申告が必要です。本来、会社員の場合は年末調整の手続きさえ済ませれば、会社が所得と税金を各従業員の代わりに計算して申告してくれます。しかし、特定支出控除を受ける場合は特定支出を支払ったという証明書(領収書)などの必要書類を申告書に添付し、確定申告をおこなわなければなりません。

では、どういった支出が特定支出として認められるのでしょうか。具体的に特定支出控除として認められる項目を次に解説していきます。

特定支出控除として認められる項目

特定支出控除が受けられる対象となる支出は、次の7項目のうち給与支払者(勤務先の会社)が特定支出と認めた支出です。

| 項目 | 内容 | |

|---|---|---|

| 1 | 通勤費 | 通常必要であると認められる通勤のための支出 |

| 2 | 職務上の旅費 | 勤務する場所を離れて職務を行う際の旅費 |

| 3 | 転居費 | 転勤にともなう転居のために必要な支出 |

| 4 | 研修費 | 職務に必要な技術や知識を得ることを目的とした研修のための支出 |

| 5 | 資格取得費 | 職務に必要な資格を取得することを目的とした支出 |

| 6 | 帰宅旅費 | 単身赴任などで、勤務地や自宅、居所間の旅行のための支出 |

| 7 | 勤務必要経費※ | 図書費:職務に関連する書籍などを購入するための支出 |

| 衣服費:制服・事務服・作業服など、勤務場所で着用する衣服を購入するための費用 | ||

| 交際費:得意先・仕入先など職務上関係のある相手に対する接待などを目的とした支出 |

| 項目 | 内容 | |

|---|---|---|

| 1 | 通勤費 | 通常必要であると認められる通勤のための支出 |

| 2 | 職務上の旅費 | 勤務する場所を離れて職務を行う際の旅費 |

| 3 | 転居費 | 転勤にともなう転居のために必要な支出 |

| 4 | 研修費 | 職務に必要な技術や知識を得ることを目的とした研修のための支出 |

| 5 | 資格取得費 | 職務に必要な資格を取得することを目的とした支出 |

| 6 | 帰宅旅費 | 単身赴任などで、勤務地や自宅、居所間の旅行のための支出 |

| 7 | 勤務必要経費※ | 図書費:職務に関連する書籍などを購入するための支出 |

| 衣服費:制服・事務服・作業服など、勤務場所で着用する衣服を購入するための費用 | ||

| 交際費:得意先・仕入先など職務上関係のある相手に対する接待などを目的とした支出 |

※ 勤務必要経費については上限額が決められており、最大65万円とされています。

給与支払者が特定支出として証明したものでないと特定支出控除の対象とならないため、申請にあたっては会社に証明書を交付してもらう必要があります。証明書の書式は給与所得者の特定支出に関する証明書を国税庁のホームページにてダウンロードできますので、必要事項を記入して会社に提出しましょう。会社に証明書の交付をしてもらえたら、確定申告書に添付して税務署に提出します。

給与所得控除の計算方法(2020年以降の計算式)

ここでは、給与所得控除の計算方法を解説していきます。給与所得控除額は、給与収入によって計算式が異なり、年収が高くなるほど給与所得控除の割合が低くなっていく特徴があります。

また、給与所得控除は事業所得者の経費の位置付けとお伝えしましたが、実際には支出がなかったとしても一律で給与収入から差し引かれることになります。

給与所得控除の計算方法は頻繁に更新されるため、国税庁のホームページで随時確認することをおすすめします。直近では2020年に計算式が変更されており、ほとんどのケースで控除額が引き下げられました。

2020年以降の給与所得控除の計算式は以下の表のとおりです。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超1,800,000円以下 | 収入金額×40%-100,000円 |

| 1,800,000円超3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超1,800,000円以下 | 収入金額×40%-100,000円 |

| 1,800,000円超3,600,000円以下 | 収入金額×30%+80,000円 |

| 3,600,000円超6,600,000円以下 | 収入金額×20%+440,000円 |

| 6,600,000円超8,500,000円以下 | 収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円(上限) |

例えば、給与収入が700万円の方の場合、給与所得控除額は以下のようになります。

給与所得控除額 : 7,000,000 × 10% + 1,100,000 = 1,800,000

また、給与収入から給与所得額を差し引く給与所得(給与所得控除後の給与等の金額)は次のとおりです。

給与所得 : 7,000,000 – 1,800,000 = 5,200,000

給与収入が1,625,000円以下もしく8,500,001円以上の場合は、給与所得控除額は表のとおり一律となります。

ただし、給与年収が660万円未満の場合は上記の表に関わらず、所得税法の別表第五年末調整等のための給与所得控除後の給与等の金額の表を用いて給与所得を求めることになります。そのため、表1の計算式をもとに算出した給与所得と実際の給与所得は年間で最大3,000円程度の誤差が出てきてしまうケースもあるので注意しましょう。

正確な給与所得控除額および給与所得を確認したい場合には、所得税法別表第五にて自分の給与収入の欄を確認しましょう。

年末調整での申告方法

最近では年末調整の書類を電子化している企業も増えていますが、それでもWeb上にて必要項目を入力していく必要があります。

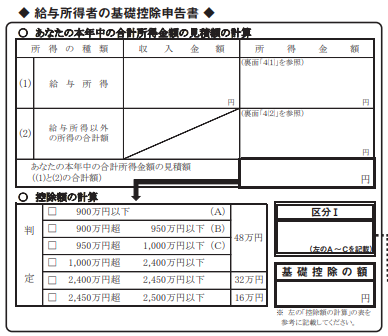

年末調整において、給与所得控除に関わる給与所得の申告は給与所得者の基礎控除申告書にておこないます。

書類を記入する時点では、その年の収入金額や所得金額は確定していないため、金額は目安で問題ありません。12月の最後の給与収入が確定した段階で、会社側が訂正をしてくれます。

所得金額の欄には、前述のとおり給与収入から給与所得控除を差し引いて計算していきます。

なお、この年末調整書類の名称にある基礎控除とは全部で15種類ある所得控除のうちの1つで、一定の所得以下の方であれば誰も受けることが可能です。

以下の表のとおり、年間の所得金額に応じて適用できる基礎控除額が異なります。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 16万円 | 収入金額×30%+80,000円 |

| 2,500万円超 | 0円 |

給与所得と給与所得以外の2つの欄を設けることによって、給与所得控除の対象となる方はこの基礎控除申告書を使ってあわせて申告できるというわけです。

まとめ

会社に勤める給与所得者にとっての経費の位置付けとなる給与所得控除は、年間の給与収入に応じて計算式が定められ、実際に支出がなかったとしても無条件で控除されます。

また、会社員が受けられる特定支出控除の存在を知らずに利用していなかった方もいらっしゃるのではないでしょうか。対象となる支出がある場合は、正当に税金を軽減できる制度として設けられているため、会社に証明書を交付してもらって積極的に活用することをおすすめします。

最後に、給与所得控除や特定支出控除について要点を以下にまとめました。

- 給与所得控除とは、給与所得者の所得税などを計算する際に給与収入額から差し引くことのできる控除

- 控除額が大きければ大きいほど、課税所得が小さくなり納付すべき所得税額が軽減される

- 給与所得控除の金額は、給与収入に応じて計算式が異なる

- 特定支出控除とは、業務上必要なものにかかった支出を自己負担した場合に受けられる控除

- 特定支出控除は、給与支払者(会社)が認めた費用である必要がある

- 給与取得控除は年末調整のみで適用できるが、特定支出控除は確定申告が必要

会社員の場合は、年末調整の手続きさえ済めば税金の計算や納付は会社がおこなってくれるケースがほとんどです。それゆえ、税金がどのように算出されているのか、自分が年間いくら税金を支払っているのかを認識できていない方もいらっしゃるのではないでしょうか。自分が支払っている税金はどうやって計算されているのか仕組みを正しく理解したうえで、税金を軽減できる制度(控除など)をしっかりと活用していきましょう。

参考:

国税庁 給与所得となるもの

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2508.htm

国税庁 給与所得者の特定支出控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1415.htm

国税庁 給与所得者の特定支出に関する証明書

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/tokutei.htm