個人事業主が支払う税金は?課税される条件や金額、計算方法について

“就労”に関するねだんのこと

2022.09.21

働き方の多様化が進む昨今。今後、独立や副業などで個人事業主として働くことを考えている方もいるでしょう。個人事業主には納めなければならない税金がいくつかあります。個人事業主が支払う税金は、基本的に会社員のように給与から天引きされることはなく、自ら納めなければなりません。そのため、どのような税金がどの程度かかるのか理解しておくことが大切です。

今回は個人事業主が支払う主な税金について、その種類と納め方、課税される条件や計算方法などについてわかりやすく解説します。

本内容は、令和4年8月の制度等にもとづき、記載しています。

この記事を読むと分かること

- 個人事業主が支払う税金の種類

- 個人事業主が支払う税金の納付先

- 個人事業主ができる節税対策

見出し

個人事業主が支払う税金

個人事業主にかかる代表的な税金は以下の4つです。それぞれの特徴について解説します。

所得税

所得税は個人の1年間(1月~12月)の所得に対して課せられる税金です。所得とは収入から必要経費を引いた金額をいいます。所得税にはその性質によって以下の10種類に分類され、それぞれ計算方法が異なります。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

個人事業主の所得は、原則として「事業所得」または「雑所得」に該当します。

消費税

消費税は商品の販売やサービスの提供に対して課せられる税金です。普段の買い物やサービス利用などで支払う税金なので、意識しやすい税金の一つでしょう。

ただしお店などで消費税を支払った時点では、事業者(お店やサービス提供者)が消費税をいったん預かっている状態に過ぎません。最終的に手続きをして消費税を納めるのは事業者です。事業者には個人事業主も含まれるため、一定の条件を満たした個人事業主は消費税を納めなければなりません。

住民税

住民税は、住所のある市区町村や都道府県に対して納める税金です。住民税には「個人住民税」と「法人住民税」があり、個人に対して課せられるのが個人住民税です。個人事業主が納めるのは個人住民税(以降、住民税)です。

住民税には所得に応じて一定の税率が課せられる「所得割」と、一定以上の所得がある方に均等に課せられる「均等割」があります。

個人事業税

個人事業税は、個人で事業を営む方(個人事業主)に対してかかる税金です。事務所や事業所のある都道府県に対して納めます。会社員や公務員などにはかからない税金なので、耳馴染みがない方もいるかもしれません。

個人事業税の対象は法定業種とよばれる70種類の事業に該当する個人事業主で、多くの事業が該当します。条件を満たす場合は、所得に応じて一定の税率を納めなければなりません。

税金はいつどこに納める?

個人事業主が支払う税金の納付先や期日は下表のとおりです。

| 税金の種類 | 納める先 | 期日 | 納め方 |

|---|---|---|---|

| 所得税 | 所轄税務署* | 原則、翌年3月15日 | 確定申告で納税額を計算したうえで納付 |

| 消費税 | 所轄税務署* | 原則、翌年3月31日 | 確定申告で納税額を計算したうえで納付 |

| 住民税 | 住所地の市区町村 | 原則、年4回(通常6月末、8月末、10月末、翌年1月末) | 住所地の市区町村(所轄税事務所)から送付される納付書を用いて納める |

| 個人事業税 | 住所地の都道府県 | 原則、年2回(8月末・11月末 ) | 住所地の税事務所などから送付される納付書を用いて納める |

| 税金の種類 | 納める先 | 期日 | 納め方 |

|---|---|---|---|

| 所得税 | 所轄税務署* | 原則、翌年3月15日 | 確定申告で納税額を計算したうえで納付 |

| 消費税 | 所轄税務署* | 原則、翌年3月31日 | 確定申告で納税額を計算したうえで納付 |

| 住民税 | 住所地の市区町村 | 原則、年4回(通常6月末、8月末、10月末、翌年1月末) | 住所地の市区町村(所轄税事務所)から送付される納付書を用いて納める |

| 個人事業税 | 住所地の都道府県 | 原則、年2回(8月末・11月末 ) | 住所地の税事務所などから送付される納付書を用いて納める |

それぞれ納付先や納めるタイミング、納め方が異なります。うっかり納付を忘れてしまうことがないよう、事前に把握しておきましょう。

税別ごとの課税条件や税率について

ここからはそれぞれの税金の課税条件や税率などを詳しく見ていきましょう。計算例も用いて解説するので、ご自身の所得や状況などに置き換えて、どのくらい税金がかかりそうかチェックしてみてください。

所得税

所得税は所得(課税される所得金額)が増えるにつれて税率が高くなるという特徴があります。この仕組みを「累進課税制度」といいます。具体的な税率は下表でご確認ください。

| 所得税率 | ||

|---|---|---|

| 課税される所得金額* | 税率 | 控除額 |

| 1,000円 から 194万9,000円まで | 5% | 0円 |

| 195万円 から 329万9,000円まで | 10% | 9万7,500円 |

| 330万円 から 694万9,000円まで | 20% | 42万7,500円 |

| 695万円 から 899万9,000円まで | 23% | 63万6,000円 |

| 900万円 から 1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円 から 3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円 以上 | 45% | 479万6,000円 |

| 所得税率 | ||

|---|---|---|

| 課税される所得金額* | 税率 | 控除額 |

| 1,000円 から 194万9,000円まで | 5% | 0円 |

| 195万円 から 329万9,000円まで | 10% | 9万7,500円 |

| 330万円 から 694万9,000円まで | 20% | 42万7,500円 |

| 695万円 から 899万9,000円まで | 23% | 63万6,000円 |

| 900万円 から 1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円 から 3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円 以上 | 45% | 479万6,000円 |

このように所得が多い方ほど、所得税率は高くなります。

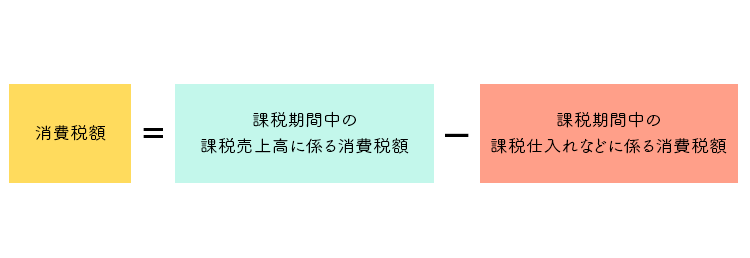

所得税額は以下の数式で計算できます。

<所得税の計算式>

(課税される所得税額(※)× 所得税率 )- 控除額

※課税される所得金額(事業所得のみの場合)

=(事業収入-必要経費)- 所得控除

●所得控除とは

各個人の事情を加味してその年の所得から一定金額を差し引ける制度で、15種類の所得控除が設けられています。結果として所得税や住民税(所得割)の負担を減らす効果があります。

具体的な例を用いて、個人事業主の所得税がどの程度かかるか計算してみましょう。

【課税される所得金額が300万円(所得税率10%)の場合】

ここでは事業収入(売上)600万円、必要経費200万円、所得控除100万円と仮定して所得税額を計算します。課税される所得金額は300万円、所得税率は10%の想定です。

所得税額*

=課税される所得金額 × 所得税率 - 控除額

={(事業収入-必要経費)- 所得控除}× 所得税率 - 控除額

={(600万円-200万円)- 100万円}× 所得税率 - 控除額

= 300万円 × 10% - 9万7,500円

= 30万円 - 9万7,500円

= 20万2,500円

※上記の計算はあくまで概算値です。詳しい税額は個々の状況により変動します。

今回の例では20万円程度の所得税がかかる結果となりました。一般的に前年の所得税額が15万円未満の場合は、所得税の申告期限までに一括で納税しなければなりません。どのくらいの所得税額になりそうか予想しておきましょう。

消費税

個人事業主の場合、前々年の課税売上高が1,000万円を超える事業者は、消費税を納める義務があります。また、前々年の課税売上高が1,000万円以下でも、特定期間(前年の1月から6月)の課税売上が1,000万円を超えた場合は消費税を納めなければなりません。

消費税には国に納める消費税(国税)と、地方自治体に納める地方消費税の2種類があります。それぞれの税率は以下のとおりです。

|

税率

(消費税率+地方消費税率) |

消費税率 | 地方消費税率 |

|---|---|---|

| 標準税率:10% | 7.8% | 2.2% |

| 軽減税率*:8% | 6.24% | 1.76% |

|

税率

(消費税率+地方消費税率) |

消費税率 | 地方消費税率 |

|---|---|---|

| 標準税率:10% | 7.8% | 2.2% |

| 軽減税率*:8% | 6.24% | 1.76% |

*酒類・外食を除く飲食料品に課せられる税率

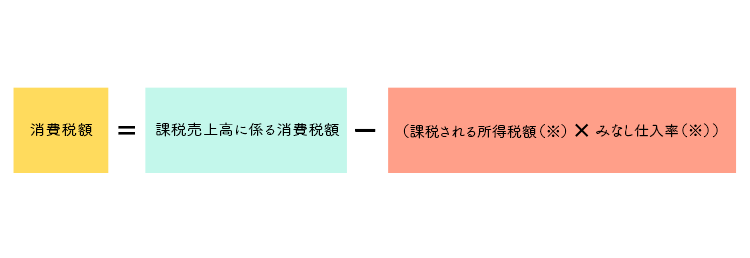

●消費税(国税)の計算

国に納める消費税の計算方法には原則的な方法である「一般課税」と、簡易的な「簡易課税制度」の2つがあります。

〇一般課税

一般課税での計算は、売上に含まれる消費税から仕入れや経費で支払った消費税を引いて消費税額を求めます。

<消費税の計算式(一般課税)>

消費税額=

課税期間中の課税売上高に係る消費税額-課税期間中の課税仕入れなどに係る消費税額

上記のとおり計算式自体はシンプルですが、売上に含まれる消費税だけでなく、仕入れなどに支払った消費税も管理しなければいけないため、手間がかかるのがデメリットです。

〇簡易選択制度

簡易選択制度は課税売上高が5,000万円以下の事業者が選択できる計算方法です。(簡易課税制度を選択するためには所轄税務署への届出が必要。)

一般課税での計算と異なり、売上に含まれる消費税が分かれば仕入れなどで支払った消費税は「みなし仕入れ率」を用いて計算できるため、事務作業の負担を減らせます。

<消費税の計算式(簡易課税制度)>

消費税額

=課税売上高に係る消費税額-

(課税売上高に係る消費税額 × みなし仕入率(※))

※みなし仕入率

| 事業の区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

|

第2種事業(小売業等)

小売業、農林漁業(飲食料品の譲渡に係る事業) |

80% |

|

第3種事業(製造業等)

農林漁業(飲食料品の譲渡に係る事業を除く)、建設業、製造業など |

70% |

|

第4種事業(その他)

飲食店業など |

60% |

|

第5種事業(サービス業等)

運輸・通信業、金融・保険業、サービス業 |

50% |

| 第6種事業(不動産業) | 40% |

| 事業の区分 | みなし仕入率 |

|---|---|

| 第1種事業(卸売業) | 90% |

|

第2種事業(小売業等)

小売業、農林漁業(飲食料品の譲渡に係る事業) |

80% |

|

第3種事業(製造業等)

農林漁業(飲食料品の譲渡に係る事業を除く)、建設業、製造業など |

70% |

|

第4種事業(その他)

飲食店業など |

60% |

|

第5種事業(サービス業等)

運輸・通信業、金融・保険業、サービス業 |

50% |

| 第6種事業(不動産業) | 40% |

具体的な計算例を見ていきましょう。

課税売上高に係る消費税額が100万円で第5種事業(サービス業等)に該当する場合、国に納める消費税額は以下のとおりです。

消費税額

= 課税売上高に係る消費税額-(課税売上高に係る消費税額 × みなし仕入率*)

= 100万円 - (100万円×50%)

= 100万円 - 50万円

= 50万円

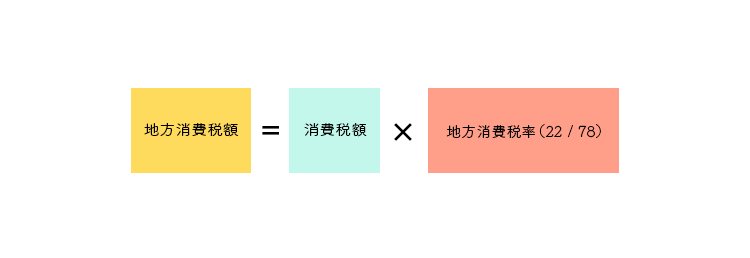

●地方消費税の計算

地方自治体に納める消費税額は以下のように計算します。

地方消費税額

= 消費税額×地方消費税率(22 / 78)

仮に消費税額(国税)が50万円の場合、地方消費税額は以下のとおりになります。

地方消費税額

= 消費税額 × 地方消費税率(22 / 78)

= 50万円 × (22 / 78)

= 約14万円

一口に消費税といっても、消費税(国税)と地方消費税で計算方法が異なる点は把握しておきましょう。

住民税

住民税は、その年の1月1日時点で住所のある都道府県・市区町村に対してかかります。所得税の確定申告をしていれば、その情報が住所地の市区町村に連携されるため、別途住民税の申告は必要ありません。

ただし住民税は原則年4回に分けて自ら納めるものです。所得金額によってはある程度まとまった金額になる場合もあるため、どのくらいかかりそうか事前に把握しておきましょう。

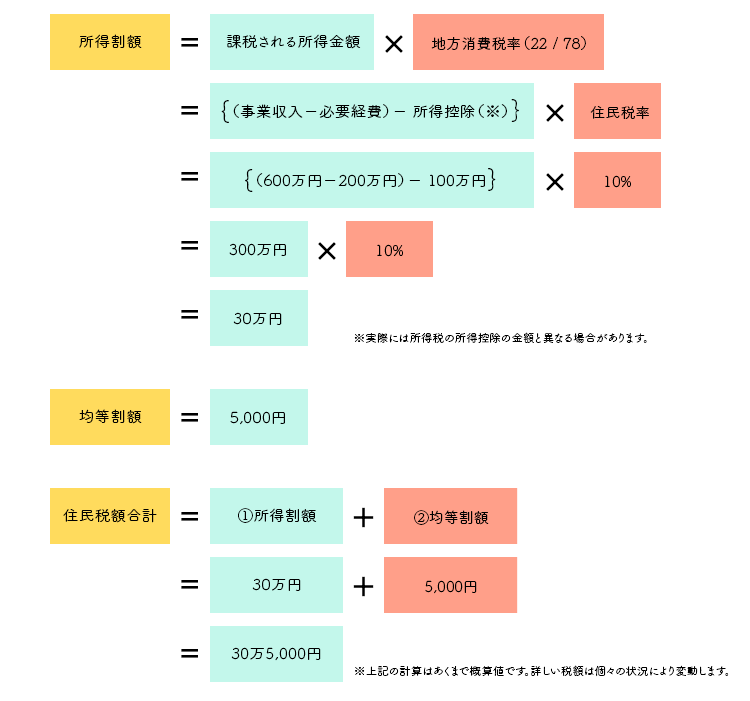

住民税の具体的な計算方法は以下のとおりです。

<住民税の計算式>

所得割:課税される所得金額(※) × 住民税率(原則一律10%)

※課税される所得金額(事業所得のみの場合)

=(事業収入-必要経費)- 所得控除

均等割:都道府県・市区町村によって異なる

東京都の場合:5,000円(個人都民税1,500 円、個人区市町村民税3,500 円)

実際にどの程度住民税がかかるか、例を用いて計算してみましょう。

【課税される所得金額が300万円の場合】

ここでは所得税の例と同様、事業収入(売上)600万円、必要経費200万円、所得控除100万円と仮定して住民税額を計算します。均等割は東京都の5,000円を用います。

所得割額

= 課税される所得金額 × 住民税率

={(事業収入-必要経費)- 所得控除(※)}× 住民税率

={(600万円-200万円)- 100万円}× 10%

= 300万円× 10%

= 30万円

※実際には所得税の所得控除の金額と異なる場合があります。

均等割額

= 5,000円

住民税額合計

= ①所得割額 + ②均等割額

= 30万円 + 5,000円

= 30万5,000円

※上記の計算はあくまで概算値です。詳しい税額は個々の状況により変動します。

このように同じ課税所得300万円の個人事業主でも、所得税と住民税では計算式が異なるため、実際にかかる税額は異なります。また納付時期が年4回に分かれるため、各期にもれなく納税できるよう資金を確保しておきましょう。

個人事業税

個人事業税は個人事業主が営む業種によって課せられる税率が異なります。

| 区分 | 税率 | 事業の種類 |

|---|---|---|

| 第1種事業 (37業種) | 5% | 物品販売業、運送取扱業、料理店業、遊覧所業、保険業、船舶定係場業、飲食店業、商品取引業 など |

| 第2種事業 (3業種) | 4% | 畜産業、水産業、薪炭製造業 |

| 第3種事業 (30業種) | 5% | 医業、公証人業、設計監督者業、公衆浴場業(銭湯)、歯科医業、弁理士業、不動産鑑定業、歯科衛生士業 など |

| 3% | あんま・マッサージまたは指圧・はり・きゅう・柔道整復 その他の医業に類する事業、装蹄師業 |

| 区分 | 税率 | 事業の種類 |

|---|---|---|

| 第1種事業 (37業種) | 5% | 物品販売業、運送取扱業、料理店業、遊覧所業、保険業、船舶定係場業、飲食店業、商品取引業 など |

| 第2種事業 (3業種) | 4% | 畜産業、水産業、薪炭製造業 |

| 第3種事業 (30業種) | 5% | 医業、公証人業、設計監督者業、公衆浴場業(銭湯)、歯科医業、弁理士業、不動産鑑定業、歯科衛生士業 など |

| 3% | あんま・マッサージまたは指圧・はり・きゅう・柔道整復 その他の医業に類する事業、装蹄師業 |

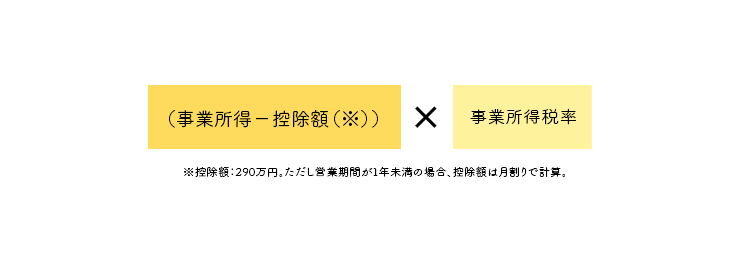

個人事業税は以下の数式で計算できます。

<個人事業税の計算式>事業所得のみの場合

(事業所得-控除額(※))×事業所得税率

※控除額:290万円。ただし営業期間が1年未満の場合、控除額は月割りで計算。

【事業所得が400万円、個人事業税が5%の場合】

ここでは事業所得が400万円、事業の種類が物品販売業で税率5%の例で個人事業税を計算してみましょう。

個人事業税額

=(事業所得-控除額)× 事業所得税率

=(400万円-290万円)× 5%

= 110万円 × 5%

= 5万5,000円

このように、事業所得から290万円を控除できるため、事業所得(一部の不動産所得含む)が290万円を超える場合に事業所得がかかります。

住民税と同様、所得税の確定申告をしていれば別途個人事業税の申告は必要ありません。(別途、住民税の申告をした場合も不要です。)ただし何らかの事情で所得税の確定申告をしていない場合は、翌年の3月15日までに住所地の都道府県税事務所などに申告しましょう。

税金を減らせるケース

個人事業主が納める税金には、個人の状況に応じて納める税金を減額してもらえる場合があります。以下のようなケースに該当する場合は、税金の負担を軽くできる可能性があるので、事前にチェックしておくことをおすすめします。

災害などにより損害を受けた場合

災害によって住宅や家財に損害を受けた場合、所得金額に応じて所得税額や住民税額が軽減・免除される場合があります。

所得税が減額・免除される対象は災害に遭った年の所得金額が1,000万円以下の方で、損害額が住宅または家財の価額の2分の1以上ある場合です。

軽減・免除される所得税額は以下のとおりです。

| 所得金額 | 軽減・免除される金額 |

|---|---|

| 500万円以下 | 全額免除 |

| 500万円超、750万円以下 | 所得税額の2分の1 |

| 750万円超、1,000万円以下 | 所得税額の4分の1 |

| 所得金額 | 軽減・免除される金額 |

|---|---|

| 500万円以下 | 全額免除 |

| 500万円超、750万円以下 | 所得税額の2分の1 |

| 750万円超、1,000万円以下 | 所得税額の4分の1 |

災害によって損害を受けた場合、所得控除の一種である「雑損控除」でも間接的に所得税額と住民税額(所得割)を減らせます。

所得から控除できる金額は以下のいずれか多いほうの金額となります。

1 損害金額*-所得金額の10分の1

2 損害金額*のうち災害関連支出の金額-5万円

*+金や損害賠償金などによって補填される金額を差し引いた金額

なお、両制度の併用はできません。どちらも細かく要件が定められているため、国税庁のホームページなどで確認したうえで、有利なほうを選択するとよいでしょう。

生活保護法により生活扶助を受けている場合

生活保護を受給中の方は、原則として所得税や住民税などの各種税金が非課税または免除になることがあります。税金が非課税・免除になる条件は税金の種類によって異なります。

また納付先によっては、税金の免除を受けるために「生活保護受給証明書」の書類を提出する必要があります。該当する場合は市区町村や都道府県税事務所などの納付先に問い合わせてみましょう。

高額な医療費を支払った場合

年間10万円を超える医療費を支払った場合は、所得金額から一定額まで控除できる仕組みがあります。「医療費控除」という所得控除の一種で、間接的に所得税額や住民税額を軽減できます。

具体的には以下の金額を所得から差し引けます。

<医療費控除の計算式>

医療費控除額(最高200万円) = その年に支払った医療費* - 10万円または所得金額の5%**

*保険金などで補填される金額を除く

**いずれか少ないほうの金額

思わぬケガや病気などで負担する医療費が高額になることもあるでしょう。このような場合は医療費控除の仕組みを知っておくと便利です。

納税者・扶養親族等が障がい者である場合

税金を納める本人が障害を持っている場合や、障害を持つ親族などを扶養している場合は「障害者控除」という特例を受けられます。こちらも所得控除の一種で、所得税や住民税の負担を軽くする効果があります。

障害者控除を受ける場合、所得から差し引ける金額は以下のとおりです。

| 対象者 | 区分 | 所得から控除できる金額 | |

|---|---|---|---|

| 所得税 | 住民税 | ||

| 納税者本人が障害者 | 障害者 | 27万円 | 26万円 |

| 特別障害者* | 40万円 | 30万円 | |

| 障害者である親族を扶養している方 | 障害者 | 27万円 | 26万円 |

| 特別障害者* | 40万円 | 30万円 | |

| 同居特別障害者** | 75万円 | 53万円 | |

| 対象者 | 区分 | 所得から控除できる金額 | |

|---|---|---|---|

| 所得税 | 住民税 | ||

| 納税者本人が障害者 | 障害者 | 27万円 | 26万円 |

| 特別障害者* | 40万円 | 30万円 | |

| 障害者である親族を扶養している方 | 障害者 | 27万円 | 26万円 |

| 特別障害者* | 40万円 | 30万円 | |

| 同居特別障害者** | 75万円 | 53万円 | |

*障害者のうち、特に重度の障害のある方(身体障害者手帳の程度が1級または2級など) **特別障害者である同一生計配偶者または扶養親族で、納税者自身が配偶者または生計を一にする親族のいずれかと常に同居している方

該当する方は所得税の確定申告の際に、忘れずに所得控除の金額に含めて計算しましょう。

中小企業者向け省エネ促進税制を利用する場合

自治体によっては、個人事業主を含む中小企業向けの税制優遇措置が設けられている場合があります。例えば東京都では、中小企業者が地球温暖化対策の一環としておこなう設備投資を支援するための「中小企業者向け省エネ促進税制」というものがあります。

省エネルギー設備および再生可能エネルギー設備で、環境局が導入を推奨する機器を取得した場合、個人事業税が減免される制度です。

対象となる機器と個人事業税が減免される金額は以下のとおりです。

| 導入推奨機器 | 減免額 |

|---|---|

|

・空調設備(エアコンディショナー、ガスヒートポンプ式冷暖房機)

・照明設備*(LED照明器具、LED誘導灯器具) ・小型ボイラー設備(小型ボイラー類) ・再生可能エネルギー設備(太陽光発電システム、太陽熱利用システム) |

取得価額の2分の1(上限2,000万円)を、翌年度に課税される個人事業税の税額から減免。 (ただし、事業税額の2分の1が上限) |

| 導入推奨機器 | 減免額 |

|---|---|

|

・空調設備(エアコンディショナー、ガスヒートポンプ式冷暖房機)

・照明設備*(LED照明器具、LED誘導灯器具) ・小型ボイラー設備(小型ボイラー類) ・再生可能エネルギー設備(太陽光発電システム、太陽熱利用システム) |

取得価額の2分の1(上限2,000万円)を、翌年度に課税される個人事業税の税額から減免。 (ただし、事業税額の2分の1が上限) |

減免を受けようとする年度の個人事業税の納期までに、減免申請書を提出しましょう。なお、個人事業主がこの制度を利用するためには、「地球温暖化対策報告書」を提出している必要があります。

このように自治体独自で税制優遇を設けている場合があるので、気になる方は住所地の自治体のホームページなどで調べたり、問い合わせてみたりするとよいでしょう。

個人事業主ができる節税対策

個人事業主の税金は、経費や租税公課の計上の仕方によって税負担を軽減できる可能性があります。具体的にどのように対策すべきか見ていきましょう。

経費にできる支出を見直す

個人事業主で事業所得がある場合、収入から事業にかかる経費を差し引けます。経費をもれなく計上することで、事業所得を抑えられるため、所得税や住民税の節税につながります。

経費として計上できるものは売上原価(仕入れや製造にかかった費用)や従業員などに支払った給与・賃金がよく知られています。また自宅を事務所として利用している場合は、家賃や水道光熱費などの一部も経費として計上できる場合があります。

どのような経費が計上できるか具体的に知りたい場合は、所轄税務署の窓口や各地で開催されている確定申告相談会などで相談してみるのもよいでしょう。

租税公課を正しく計上する

租税公課とは、事業をおこなうために支払った税金などを計上するための勘定科目です。収めた税金の種類によっては、その年の事業所得から経費として差し引けます。例えば、所得税や住民税は所得から差し引くことはできませんが、業務用の資産にかかる固定資産税、登録免許税、不動産取得税などは原則として経費として計上できます。

税金の種類によって経費として計上できるものとそうでないものがあります。租税公課を正しく計上することで節税につながるため、どのような税金が経費として差し引けるか調べておきましょう。

今回は個人事業主の税金について、代表的な種類とその仕組みや計算方法などをお伝えしました。会社員や公務員と異なり、個人事業主が支払う税金は自分で計算して納めるものがほとんどです。詳細な仕組みや計算式を理解するのは難しいですが、どのタイミングでどの程度の金額を納める必要がありそうか、事前に知っておくことは大切です。

そうはいっても税金の仕組みは複雑なため、自分で計算するのが不安に感じる方もいるでしょう。そのような場合は、所轄税務署の窓口や税理士などの専門家に相談してみることをおすすめします。

安心して働けるよう保険で万が一に備えよう

個人事業主は会社員や公務員と比べて、受けられる社会保障が手薄な場合があります。そのため、個人事業主として安心して働くためには民間の保険(共済)で万が一に備えることが大切です。

例えばケガや病気で働けなくなった際に健康保険から支払われる傷病手当金は、個人事業主が加入する国民健康保険にはない制度です。また個人事業主は厚生年金に加入できないため、ご自身が亡くなったときに遺族に支給される遺族年金が会社員より少なくなる場合があります。

このように自分に万が一のことがあった場合などに備えて、民間の保険(共済)でカバーできるようにしておきましょう。

参考:

国税庁

https://www.nta.go.jp/

財務省

https://www.mof.go.jp/

東京都主税局

https://www.tax.metro.tokyo.lg.jp/

文京区

https://www.city.bunkyo.lg.jp/