ふるさと納税が住宅ローン控除に与える影響と効率的に活用する方法

“その他”に関するねだんのこと

2022.09.21

ふるさと納税の魅力といえば、「自分で選んだ地域を応援できること」と「多彩な返礼品が受け取れること」、そして「所得税還付や住民税控除があること」ではないでしょうか。

ふるさと納税の利用者は、順調に増え続けています。総務省の調べによると、2021(令和3)年度にふるさと納税を利用して住民税控除の適用を受けた方は約552万人、前年度の1.3倍です。利用者数は、2013(平成25)年から10年間増加し続けています。毎年、故郷や応援したい地域に寄附をしながら、返礼品を楽しみにしているという方も多いでしょう。

一方で、住宅購入やリフォームなどを考えている方は、ふるさと納税を利用しにくいと感じているかもしれません。なぜなら、「ふるさと納税と住宅ローンの併用は損をする」と言われることがあるからです。

そこで、今回は「ふるさと納税と住宅ローン控除の併用」について、それぞれの仕組みや双方が与える影響、損をしないために効率よく利用する方法などを詳しく解説します。

本内容は、令和4年8月の制度等にもとづき、記載しています。

この記事を読むと分かること

- ふるさと納税や住宅控除の仕組み

- ふるさと納税が住宅ローン控除に与える影響

- ふるさと納税と住宅ローン控除は併用可能か

見出し

ふるさと納税と住宅ローン控除の併用は可能?

結論からいえば、ふるさと納税と住宅ローン控除という2つの制度は同時に利用できます。

ふるさと納税は、自分が選択した自治体に寄附をおこなうと、所得税や住民税から寄附金相当額が控除されるという制度です。一方の住宅ローン控除は、条件を満たす住宅ローン残高に応じた金額が、所得税や住民税から差し引かれます。どちらも所得税や住民税の税額を軽減させる制度のため、併用することで大きな節税効果が期待できるというわけです。

まずは、それぞれの仕組みを理解しましょう。

住宅ローン控除の仕組み

住宅ローン控除は、住宅ローン利用者の金利負担軽減を目的として作られた制度です。住宅ローン減税と呼ばれることもありますが、正式名称は「住宅借入金特別控除」といいます。控除内容は以下のとおりです。

- 所得税控除:「住宅ローンの年末残高×控除率」が所得税から差し引かれる

- 住民税控除:控除額が所得税額を超える部分が、住民税から控除される

控除金額を算出するための税率や控除期間は、2022(令和4)年度の税制改正によって大幅に変更されました。ポイントごとに、改正前と改正後を比較してみましょう。

ポイント①税率と控除期間

| 改正前 | 改正後 | |

|---|---|---|

| 適用期間 | ・2022(令和4)年末入居分まで | ・2025(令和7)年末入居まで |

| 所得税からの控除率 |

・年末の住宅ローン残高×1%

・11~13年目は建物購入価格の2/3% |

・年末の住宅ローン残高×0.7% |

| 住民税からの控除率 | ・前年度課税所得×7%

(上限額13.65万円) |

・前年度課税所得×5%

(上限額9.75万円) |

| 控除期間 | ・10年

(一定の条件を満たす場合:13年) |

・新築住宅:13年

・既存住宅:10年 |

| 改正前 | 改正後 | |

|---|---|---|

| 適用期間 | ・2022(令和4)年末入居分まで | ・2025(令和7)年末入居まで |

| 所得税からの控除率 |

・年末の住宅ローン残高×1%

・11~13年目は建物購入価格の2/3% |

・年末の住宅ローン残高×0.7% |

| 住民税からの控除率 | ・前年度課税所得×7%

(上限額13.65万円) |

・前年度課税所得×5%

(上限額9.75万円) |

| 控除期間 | ・10年

(一定の条件を満たす場合:13年) |

・新築住宅:13年

・既存住宅:10年 |

2022年で終わる予定だった制度の延長は望ましいことですが、控除率は下がってしまいました。また、借入金等の年末残高限度額も下記のように変更されています。

ポイント②借入金等の年末残高限度額

| 改正前 | 改正後※ | |

|---|---|---|

| 長期優良住宅・低炭素住宅

(認定住宅) |

5,000万円 |

①5,000万円

②4,500万円 |

| ZEH水準省エネ住宅 | 4,000万円 |

①4,500万円

②3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | ①4,000万円

②3,000万円 |

| その他の住宅 | 4,000万円 | ①3,000万円

②0円 |

| 改正前 | 改正後※ | |

|---|---|---|

| 長期優良住宅・低炭素住宅

(認定住宅) |

5,000万円 |

①5,000万円

②4,500万円 |

| ZEH水準省エネ住宅 | 4,000万円 |

①4,500万円

②3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | ①4,000万円

②3,000万円 |

| その他の住宅 | 4,000万円 | ①3,000万円

②0円 |

※①:2022~2023年入居 ②:2024~2025年入居

環境への配慮に対する住宅条件が、細かくなりました。入居タイミングによっても限度額が異なる点に注意が必要です。

最後に、住宅ローン控除を受けるための適用要件を確認しましょう。

- 控除を受けた人が、居住すること

- 床面積が50㎡以上あること

- 合計所得金額が2,000万円以下であること

- ローン期間が10年以上あること

- 住宅を取得した日から6ヵ月以内に入居すること

住宅ローン控除は、無理のない負担で住宅を確保できるようにと設けられた制度です。そのため、家賃収入や投資を目的とした住宅などには適用されません。居住用の家を複数所有する場合は、主として暮らす1つの住宅のみが適用対象です。別荘などは適用対象外となります。

床面積が50㎡以上あることも条件のひとつで、店舗や事務所兼用住宅の場合は床面積の1/2以上が居住用でなければなりません。マンションの床面積は、外廊下や階段などの共用部分を除く専有部分のみで判断します。

また、耐震改修、バリアフリー改修、省エネ改修などを含む一定の要件を満たすリフォーム工事も住宅ローン控除の適用対象となります。自分のケースは当てはまるのかどうか、一度確認してみるとよいでしょう。

ふるさと納税の仕組み

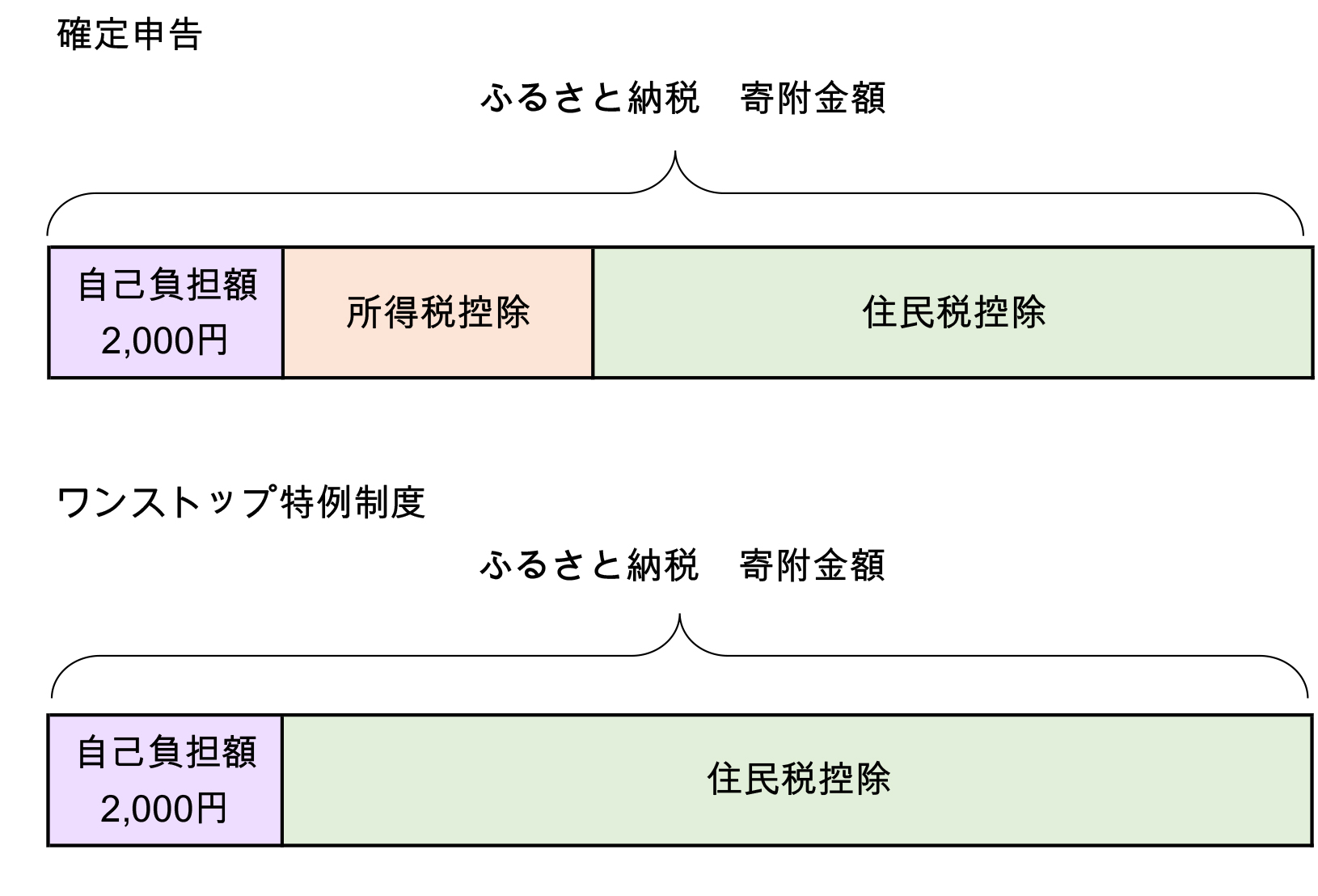

ふるさと納税には「納税」という言葉がつきますが、実際は都道府県や市区町村に対して「寄附」をおこない、所得税や住民税の軽減措置を受けるという制度です。自分の故郷、好きな観光地、応援したいスポーツチームのいる街など、自由に選べます。2,000円の自己負担金が必要ですが、各自治体から寄附への返礼品が送られてくることもあり、実質2,000円で特産品を入手できるお得な制度としても人気です。

税額軽減の内容は、以下のとおりです。

- 所得税還付:寄附をおこなった年の所得税を軽減(還付)

- 住民税控除:寄附をおこなった翌年の住民税を軽減(減額)

所得税から控除する場合は、すでに納めた分に適用されるため払い過ぎた分が還付されることになります。住民税から控除する場合は、まだ納めていない翌年分の住民税に適用されるため、請求額が減額されるというわけです。タイミングが異なる点に注意しましょう。

控除額の目安は、次の計算式で求められます。

控除額の計算式

| 控除額 | 控除対象額上限 | |

|---|---|---|

| ①所得税還付 | (ふるさと納税額-自己負担額2,000円)×所得税率 | 総所得金額の40% |

|

②住民税控除

(基本分) |

(ふるさと納税額-自己負担額2,000円)×10% | 総所得金額の30% |

| ③住民税控除(特例分) |

(ふるさと納税額-自己負担額2,000円)×(100%-基本分10%-所得税率)

※住民税所得割額の2割を超える場合は、下記で計算 ・住民税所得割額×20% |

住民税所得割額の2割以下 |

| 控除額 | 控除対象額上限 | |

|---|---|---|

| ①所得税還付 | (ふるさと納税額-自己負担額2,000円)×所得税率 | 総所得金額の40% |

|

②住民税控除

(基本分) |

(ふるさと納税額-自己負担額2,000円)×10% | 総所得金額の30% |

| ③住民税控除(特例分) |

(ふるさと納税額-自己負担額2,000円)×(100%-基本分10%-所得税率)

※住民税所得割額の2割を超える場合は、下記で計算 ・住民税所得割額×20% |

住民税所得割額の2割以下 |

自治体へ寄附をおこなった場合の控除額は、寄附金額の一部分であることが一般的ですが、ふるさと納税では自己負担額を除く全額が控除金額となります。ただし、控除対象となる金額には上限が設けられています。

上限金額は、年収や家族構成などによって異なるため、一概にはいえません。ふるさと納税をおこなうためのサイトでは、「控除額シミュレーション」ができることが多いため、一度確認しておくと安心です。

この上限金額を超えた寄附金額は、控除の対象外となります。しかし、あくまでも「税額控除の対象としての上限額」であり、寄附自体に制限はありません。

関連: ふるさと納税をすると節税につながる?仕組みやメリットについて

ふるさと納税が住宅ローン控除に与える影響

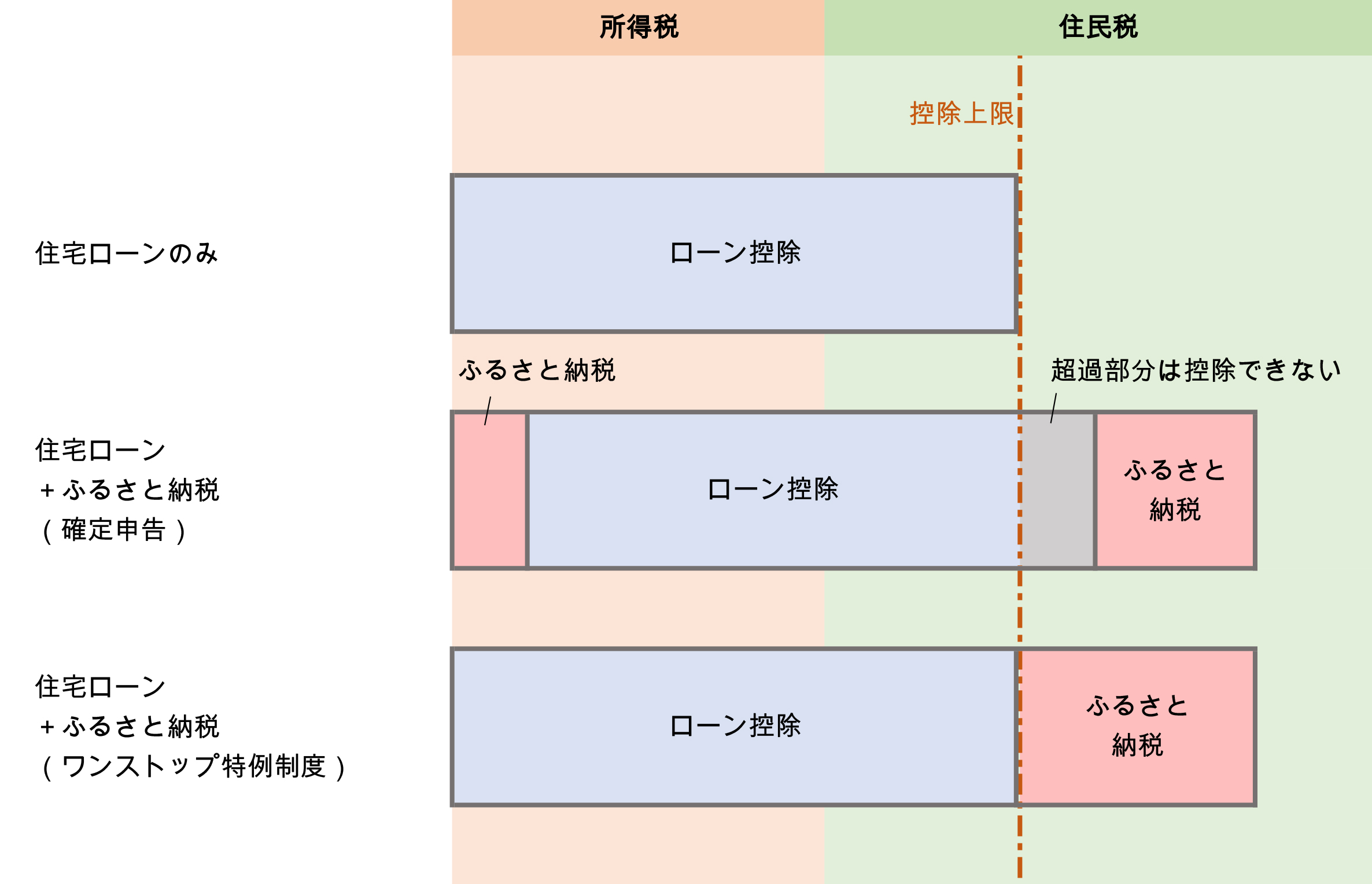

ふるさと納税と住宅ローン控除は、どちらも納税額から直接控除をする制度のため、税額以上に差し引くことはできません。せっかくならば、ふるさと納税が住宅ローン控除によい影響を与えて、2つの税額軽減制度の恩恵を十分に受けられるようにしたいものです。そのために活用したいのがふるさと納税の「ワンストップ特例制度」です。

ワンストップ特例制度とは、ふるさと納税において税額軽減を申請する方法のひとつです。いくつかの条件を満たすと利用でき、もうひとつの申請方法である確定申告よりも気軽に手続きできるでしょう。

この「ワンストップ特例制度」を上手に活用することで2つの税額軽減制度の恩恵を十分に受けられる場合があります。なぜなら、ふるさと納税の控除手続きである「確定申告」と「ワンストップ特例制度」では、控除の仕組みがまったく違うからです。

確定申告では、ふるさと納税の寄附金控除額を「所得税」と「住民税」の両方から控除します。一方のワンストップ特例制度では、「住民税」のみが控除対象です。このとき、申請できる控除額に変わりはありません。確定申告では所得税から控除していた分も含めて、すべて住民税から控除するということになります。

ここで思い出していただきたいのが、住宅ローン控除の仕組みです。住宅ローン控除は、「所得税から控除。控除しきれない場合、住民税から控除」されます。住民税からの控除には上限が設けられており、超過分が多いほど自己負担額が増えることになるのです。

住宅ローン控除で十分に控除を受けるためには、住民税のみが控除対象で、所得税の控除額に余地を残すことができるワンストップ特例制度の活用が効果的だというわけです。

なお、住宅ローン控除の控除期間は、新築住宅で13年、既存住宅で10年と長く続きます。控除の恩恵を最大限享受するためには、住宅ローン控除などの金額を確認し、総務省「ふるさと納税ポータルサイト」などを利用して、事前にシミュレーションすることをおすすめします。

ワンストップ特例制度の利用で効率UP

ワンストップ特例制度には、ふるさと納税が住宅ローン控除に与える影響を少なくするということ以外にも、利点があります。

それは、手続きの簡単さです。ふるさと納税にとって、唯一の難点は寄附金控除を申請するために確定申告をおこなわなければならない点でした。

会社勤めの方にとって、会社に任せておけば手続きが済む年末調整と異なり、自分で書類を揃えて、計算をして、申告する確定申告はとにかく面倒なものではないでしょうか。魅力が多いふるさと納税ですが、2008年5月から制度が開始され、2014(平成26)年度まではなかなか利用者数が増えずにいました。

しかし、2015(平成27)年度の税制改正で、ワンストップ特例制度が始まり、大きく利用者数が増加しました。

確定申告が不要になるという画期的な制度の効果もあったのでしょう。総務省の報告書によると、ふるさと納税が始まった当初である2009(平成21)年度のふるさと納税受入額は77億円、納税受入件数は5.6万件でした。その後ワンストップ特例制度が導入された2015(平成27)年では、ワンストップ特例制度の利用実績だけで、ふるさと納税受入額は286.7億円、納税受入件数は147.7万件、つまり受入額で3.7倍以上、受入件数で26倍以上まで成長しました。つまりこのワンストップ特例制度が、ふるさと納税を手軽に活用できる制度に引き上げたといっても過言ではないでしょう。

ワンストップ特例制度は、確定申告が不要で寄附をした自治体に申請書類を送るだけで、税額控除手続きが完了し、あとは住民税が減額されるのを待つだけというお手軽なものです。

ここからは、ふるさと納税を誰もが知り、活用しやすい制度に押し上げたワンストップ特例制度の利用条件や利用方法を紹介しましょう。

ワンストップ特例制度を利用するには

ワンストップ特例制度は、ふるさと納税の控除申請が書類の郵送だけで申請が完了するという申請方法です。ワンストップ特例は、下記の条件を満たす場合に利用できます。

- 給与所得者で、給与以外の所得はない

- 給与の支払い元は、1ヵ所のみ

- 年収2,000万円以下

- 寄附した自治体数は5つ以内(同一自治体に複数回寄附をしている場合でも、自治体数は1つでカウントする)

- 医療費控除や雑損控除などで、確定申告をする予定がない

つまり、基本的に確定申告をおこなう必要がない会社勤めの方で、ふるさと納税の寄附先を5ヵ所に絞っておくと、ワンストップ特例制度を利用できるというわけです。

利用方法についての詳しい手順については、次のとおりです。

①ふるさと納税を利用する

ワンストップ特例制度は、どの自治体でも利用できます。行きたい場所や応援したい地域、好きな返礼品など、自由に選びましょう。ただし、5ヵ所以内に留めるという点に注意が必要です。

ふるさと納税サイトや自治体によっては、利用するときにワンストップ特例制度の申請書送付依頼ができるところもあるため、上手に利用しましょう。

②返礼品や寄附受領証明書が届く

ふるさと納税を申し込んだ自治体から、返礼品や寄附受領証明書などが届きます。届くタイミングは、返礼品や自治体によって異なります。

また、受領証明書は、自治体によって利用のたびに届く場合と、年末に近づいたタイミングでまとめて届く場合があるので気をつけましょう。

③ワンストップ特例制度の申請書を送付する

ワンストップ特例制度の申請書に必要事項を記入して、寄附をした自治体に返送します。ワンストップ特例申請書については、寄附の情報が印字された物を用意してくれる自治体もありますが、ふるさと納税サイトや総務省のサイトでダウンロードすることも可能です。

申請は、寄附ごとにおこないます。同一自治体への寄附を複数回おこなった場合でも、寄附件数分の申請が必要です。1件でも申請漏れがあった場合は、他の申請もすべて無効になってしまうので、十分に確認しましょう。

また、ワンストップ特例制度の手続き期限は、寄附の翌年1月10日「必着」です。消印有効ではありません。到着までの日数に加え、土日祝日なども考慮して早めに投函しておくと安心です。不備や漏れ、間に合わなかったなどの理由でワンストップ特例申請が完了しなかった場合は、2月16日~3月15日頃の確定申告で控除申請することになります。

住宅ローン控除の1年目は利用不可

住宅ローン控除の適用を受けるためには、入居した翌年に確定申告が必要です。ワンストップ特例と確定申告は併用することができず、先にワンストップ特例を申請していても、確定申告の内容が優先されることになります。

先ほど紹介したワンストップ特例制度を利用するための条件を、確認してみましょう。

- 給与所得者で、給与以外の所得はない

- 給与の支払い元は、1ヵ所のみ

- 年収2,000万円以下

- 寄附した自治体数は5つ以内

- 医療費控除や雑損控除などで、確定申告をする予定がない

つまり、住宅ローン控除を申請した1年目は確定申告が必須のため、「確定申告をする予定がない」という条件から外れてしまうので、住宅ローン控除1年目ではワンストップ特例制度は利用できないというわけです。

住宅ローン控除は1年目に確定申告をしておけば、2年目以降は住宅ローン控除による確定申告の必要はありません。つまり、住宅ローン控除2年目以降は、ワンストップ特例の利用条件さえクリアしていれば、ワンストップ特例制度を活用できるのです。

ふるさと納税を上手に利用しよう

ふるさと納税では、1年間の自己負担額2,000円で日本各地の名産品を楽しめます。どの返礼品を受け取ろうかと考えるのも、楽しみのひとつではないでしょうか。また、自分で応援したい地域を選べることや、寄附金額が所得税や住民税から控除されることも魅力的なメリットです。住宅購入やリフォームを考えている場合は、ふるさと納税と住宅ローン控除の仕組みを知って上手に活用することで、十分に節税効果も得られるでしょう。

楽しみながら節約にもなるふるさと納税、上手に利用したいですね。

参考:

総務省 ふるさと納税ポータルサイト

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/080430_2_kojin.html

財務省

https://www.mof.go.jp/

国土交通省

https://www.mlit.go.jp/

国税庁

https://www.nta.go.jp/