ふるさと納税をすると節税につながる?仕組みやメリットについて

“その他”に関するねだんのこと

2021.10.20

ふるさと納税に興味はあるけれど、具体的にどんなメリットがあるのかわからないという方は多いのではないでしょうか。

今回は、ふるさと納税の概要とメリットや注意点、そして具体的な控除の計算方法や注意点についてわかりやすく解説していきます。

本内容は、令和3年10月時点の制度・法令等に基づき、記載しています。最新の情報や詳細については、それぞれの関係機関へご確認ください。

ふるさと納税とは

ふるさと納税とは、自分の故郷やゆかりのある地域、または応援したい自治体などに寄附ができる制度です。まずは、ふるさと納税の仕組みについてわかりやすく解説していきます。

ふるさと納税の仕組み

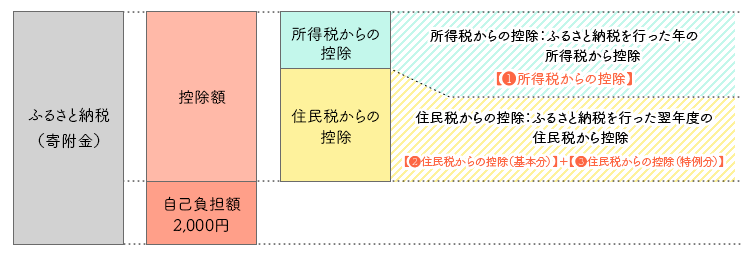

ふるさと納税は自治体に寄附をおこなうと、寄附金の一部が税金から控除されるという仕組みです。寄附後に手続きをおこなうことで、1月から12月の1年間に寄附した合計金額から自己負担額とされる2,000円を差し引いた全額が控除額となります(一定の上限があります)。

参考:総務省|ふるさと納税ポータルサイト|ふるさと納税のしくみ|税金の控除について

また、多くの自治体では寄附金のお礼として返礼品を用意しています。返礼品は地域ごとの特産品や名産品などが揃えられているため、この返礼品を受け取れることもふるさと納税の大きな魅力の1つです。

なお、寄附する自治体は自分で選ぶことができます。ただし、自分が居住する自治体(住民票を届け出ている自治体)はふるさと納税の対象外となるため注意しましょう。

ふるさと納税のメリット

ここでは、具体的にふるさと納税をおこなうメリットを3つご紹介します。特に、複雑な税金の部分についてはわかりやすく解説していきます。

税金の控除を受けることができる

そもそも控除とは金額などを差し引くことを言い、ふるさと納税では、1年間の寄附合計額から2,000円を差し引いた金額が所得税と住民税の控除対象となります。

例えば1年間で合計20,000円をふるさと納税した場合、自己負担額2,000円を差し引いた18,000円が所得税や住民税から控除されます。もちろん、寄附金額が大きくなればその分、控除を受けられる金額も大きくなります。

ただし、いくらでも上限なく控除を受けられるわけではありません。収入や家族構成などによって上限額が決められていますので注意しましょう。上限額については後述します。

地域の発展に貢献できる

本来、税金の徴収は居住地域の税務署や自治体がおこないます。つまり、居住者の多い地域は納税者も多いため、税収が大きくなります。一方で、過疎化が進む地域や少子化で人口が減っている地域は税収が少なく、人口が増加傾向にある都市部との税収格差が広がっていることは深刻な問題です。

また、税収が少ないと、自治体の財政状況が悪化し、地域社会が崩壊してしまうことも懸念されます。

自分で寄附先を選ぶことができるふるさと納税制度を導入することにより、税収が少ない地域にも資金が流れやすくなり、地域間の税収格差の改善を図ることができます。また、寄附金の用途を指定できるのもふるさと納税の特徴です。

例えば、少子化が進む地域では子育て支援・教育事業に、高齢化が進む地域には医療・福祉事業に用途を指定して寄附することが可能です。もちろん、用途を自治体に任せるという選択も可能です。

地域の特産品を受け取ることができる

ふるさと納税を利用すると地域の特産品や名産品などの返礼品を受け取ることができます。お米やお肉、魚介類、野菜、フルーツ、お菓子、お酒などの食料品・嗜好品から、食器やキッチン用品、防災グッズ、化粧品やボディケア用品などの美容関連グッズなど、返礼品の種類は多岐にわたります。

また、1つの自治体のなかでも寄附金額ごとに返礼品の種類や量が異なります。複数の自治体に分けて寄附をすることも可能ですし、1つの自治体のなかで複数回に分けて寄附をおこなうこともできます。

自治体側としても地域の特産品・名産品の魅力を知ってもらえるメリットがあります。ふるさと納税サイトで、地域ごとの返礼品を確認できますので、気になる返礼品から寄附先を検討してみてもよいでしょう。

おすすめコンテンツ

ふるさと納税の注意点

続いては、ふるさと納税をする際の注意点について2点ご紹介します。

節税ではない

ふるさと納税をおこなうことにより節税ができると思われがちですが、あくまでも自治体に対して寄附をおこなえる「寄附制度」であり、ふるさと納税は「節税制度」ではありません。2,000円を差し引いた合計寄附金額が住民税および所得税から控除されるという制度です。

つまり、控除対象となる18,000円はふるさと納税の寄附先に寄附しているため、支出が減っているわけではありません。税金としてはたしかに減額されますが、実際には寄附でお金を払っているため、節税できているわけではないことを理解しておきましょう。

控除限度額を超えると自己負担

ふるさと納税の寄附によって、控除を受けられる金額には上限額があります。仮に、上限を超えた金額を寄附した場合には超えた分については控除対象外となり、自己負担となってしまいます。

控除限度額は、収入や寄附者の家族構成、ほかの所得控除や税額控除の利用状況によって変わります。実際に自分の控除限度額を確認するには、手軽に算出できる「控除限度額シミュレーター」を利用するとよいでしょう。自分の所得や家族構成などを入力して簡単に限度額をシミュレーションできます。

ふるさと納税で住民税と所得税が控除される

ふるさと納税を利用して自治体に寄附をおこなうと住民税および所得税の控除を受けることができます。

控除の上限額はふるさと納税を行う方の年収と家族構成によって異なります。

控除の上限額の一例をご紹介します。詳しくは「総務省 ふるさと納税ポータルサイト」をご覧ください。

【参考】ふるさと納税の寄附金が全額控除される寄附上限金額(年間)の目安[一部抜粋]

| ふるさと納税を 行う方の年収 |

ふるさと納税を行う方の家族構成(一例) | ||

|---|---|---|---|

| 独身又は共働き | 夫婦※ | 共働き + 子1人(大学生) | |

| 300万円 | 28,000円 | 19,000円 | 15,000円 |

| 400万円 | 42,000円 | 33,000円 | 29,000円 |

| 500万円 | 61,000円 | 49,000円 | 44,000円 |

| 600万円 | 77,000円 | 69,000円 | 66,000円 |

| ふるさと納税を 行う方の年収 |

ふるさと納税を行う方の家族構成(一例) | ||

|---|---|---|---|

| 独身又は共働き | 夫婦※ | 共働き + 子1人(大学生) | |

| 300万円 | 28,000円 | 19,000円 | 15,000円 |

| 400万円 | 42,000円 | 33,000円 | 29,000円 |

| 500万円 | 61,000円 | 49,000円 | 44,000円 |

| 600万円 | 77,000円 | 69,000円 | 66,000円 |

※「夫婦」は、ふるさと納税を行う方の配偶者に収入がないケースを指します。(ふるさと納税を行う方本人が配偶者控除を受けている場合)

以降では、実際に住民税と所得税の控除の計算方法についてそれぞれ解説します。

住民税の控除計算方法

住民税は、基本分と特例分の2つから構成されています。控除の計算はそれぞれにわけて考える必要があります。

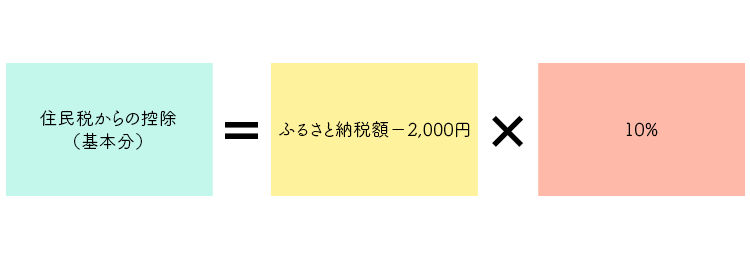

住民税からの控除(基本分)

住民税の控除の基本分は、下記の計算式となります。

住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

なお、控除の対象となるふるさと納税額は、総所得金額などの30%が上限となります。

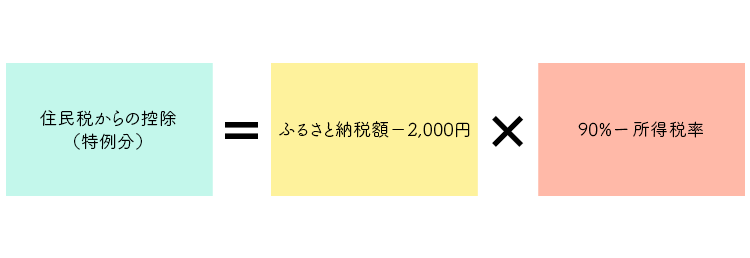

住民税からの控除(特例分)

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、下記の計算式となります。

住民税からの控除(特例分) = (ふるさと納税額 – 2,000円)×(90% – 所得税率)

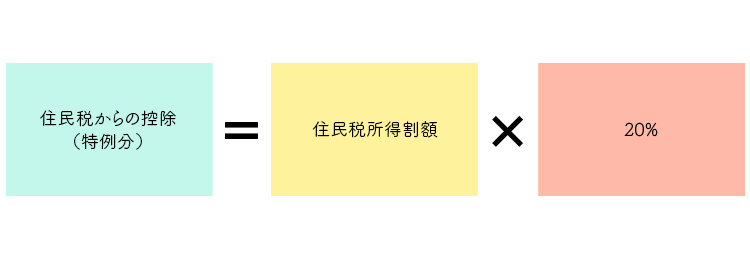

特例分が住民税所得割額の2割を超える場合は、下記の計算式となります。

住民税からの控除(特例分) = (住民税所得割額)×20%

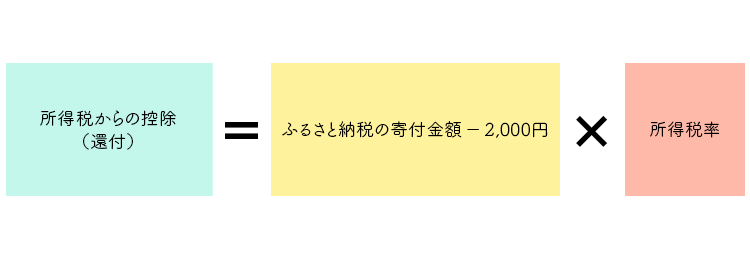

所得税の控除計算方法

所得税の控除の控除額は、下記の計算式となります。

所得税からの控除(還付)=(ふるさと納税の寄付金額 - 2,000円)× 所得税率

なお、住民税と所得税ともに、控除計算するにあたって利用する税率は所得に応じて異なります。具体的な計算に際しては、国税庁や各自治体の税務署に確認しましょう。

控除を受けるためには原則確定申告が必要

ふるさと納税の控除を受けるためには、原則確定申告が必要です。寄附をおこなった翌年の3月15日までに確定申告の手続きをします。また、確定申告をおこなう際には、以下の4点が必要となります。

- 寄附金受領証明書

- 対象期間の源泉徴収票

- 還付金受取用口座情報

- マイナンバーカードなどの本人確認書類の写し

寄附金受領証明書は、寄附後に自治体から送られてくるため、確定申告の時期まで紛失しないように保管しておきましょう。なお、仮に紛失した場合でも自治体に連絡をすれば再発行してもらえます。ただし、手元に届くまでに日数かかるため、紛失したことに気付いたら早めに対応しましょう。また、所得税の控除は還付されるかたちになるため、還付金を受取る銀行口座も用意しておく必要があります。

最近では、e-Taxという国税庁のシステムを利用してパソコンやスマートフォンからオンライン上で確定申告の手続きを完了させることも可能です。e-Tax上で確定申告を提出する場合、マイナンバーカード方式とIDパスワード方式の2つがあります。マイナンバーカードとカードリーダー(読み取り機能をもつスマートフォンでも可)を持っていればマイナンバーカード方式で提出可能です。上記いずれかを持っていない場合はIDパスワード方式での提出となり、事前に税務署でIDとパスワードを発行してもらう必要がありますので注意しましょう。

「ワンストップ特例制度」を利用すれば確定申告不要

ワンストップ特例制度とは、自治体に申請書と本人確認書類の写しを送付するだけで、確定申告をせずとも所得控除を受けることができる制度です。この制度を利用できるのは以下の2つの条件をいずれも満たしている必要があります。

- もともと確定申告をする必要のない給与所得者など

- 1年間の寄附先が5自治体以内

もともと確定申告をする必要のない給与所得者などでないとワンストップ特例制度は利用できません。例えば、会社員であっても医療費控除を利用する場合や住宅ローン控除を今年から利用したい場合は、活用できないため注意しましょう。

また、1年間に6自治体以上に寄附した場合も利用できません。なお、ふるさと納税を6回おこなっても、寄附先が5自治体であれば利用可能です。つまり、1つの自治体に6回に分けて寄附をおこなった場合は寄附先が5自治体以内のため、ワンストップ特例制度を活用できます。

ワンストップ特例制度を利用するためには、「寄附金税額控除に係る申告特例申請書」と本人確認書類の写しを寄附した自治体に郵送する必要があります。期日(寄附をおこなった翌年の1月10日)までに自治体に届くように余裕を持って郵送しましょう。年末にふるさと納税をおこなう場合は、自治体から届くのを待っていると郵送期日に間に合わない可能性も出てくるため、インターネットから印刷して郵送するほうが安心でしょう。

また、ワンストップ特例制度をおこなった場合は所得税からの控除はおこなわれず、ふるさと納税をおこなった翌年度の住民税から減額というかたちで控除されます。翌年の5月から6月にかけて「住民税決定通知書」が届くため、その通知にて控除の有無や控除額を確認しましょう。

【参考】確定申告をした場合とワンストップ特性制度を利用した場合との違い

代表的な相違は以下のとおりです。

| 確定申告をする場合 | ワンストップ特例制度 利用の場合 |

|

|---|---|---|

| 控除対象 | 所得税と住民税 | 住民税のみ ・所得税の控除分もまとめて住民税から控除 |

| 控除額 | 同額(※) | |

| 寄付できる自治体数 | 6自治体以上も可 | 5自治体まで |

| 申請期限 | 翌年の2月16日~3月15日 | 翌年の1月上旬 |

| 確定申告をする場合 | ワンストップ特例制度 利用の場合 |

|

|---|---|---|

| 控除対象 | 所得税と住民税 | 住民税のみ ・所得税の控除分もまとめて住民税から控除 |

| 控除額 | 同額(※) | |

| 寄付できる自治体数 | 6自治体以上も可 | 5自治体まで |

| 申請期限 | 翌年の2月16日~3月15日 | 翌年の1月上旬 |

※住宅ローン控除を受けている場合は、この限りではありません。

まとめ

税金の控除を受けられながらも、地域の発展に貢献できたり、特産品や名産品を受取れたりできるお得なふるさと納税。メリットが多く、自治体への寄付額も年々大きくなっています。

制度をよく理解して利用することを検討してみましょう。

参考:

総務省 ふるさと納税ポータルサイト

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html

ふるさとチョイス ふるさと納税 確定申告ガイド

https://www.furusato-tax.jp/about/tax_return