介護保険料はいつからいつまで支払う?支払い方法やサービス内容を解説

“老後”に関するねだんのこと

2022.12.19

少子高齢化がますます進展しつつある現在、介護問題を社会全体で支えていこうという考えのもとに制定されたのが「介護保険制度」です。介護保険は社会保険制度の一環という位置づけになっており、一定の年齢に達した人は介護保険料の支払いが始まります。

今回は、介護保険制度を支えるために国民が負担する介護保険料について、支払う期間や支払い方法の種類、支払いに関する注意点などを見ていきましょう。

本内容は、令和4年10月の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

介護保険とは

日本国内で進む高齢化・核家族化・介護離職問題などを社会全体で支えていくことを目的として、2000(平成12)年に施行されたのが「介護保険法」です。

一定の年齢に達した国民は自動的に介護保険の被保険者となるため、介護保険料の支払い義務が発生することになりますが、訪問介護やデイサービスといった「介護サービス」を受けられる対象にもなります。介護サービスについては、寝たきり状態や常時介護を必要とする状態となった場合だけでなく、日常生活に支援が必要となった場合も含め、介護認定審議会で「要介護(支援)認定」を受けることで、利用できるようになります。

介護保険制度とは「介護を必要とする身となる可能性の高い年齢に達した人々全員が、そのときに備えてお互いに助け合う」という精神で成り立っている制度なのです。

介護保険についてより詳しく知りたい方はこちらもご覧ください。

関連:介護保険制度とは?対象となる疾病や受けられるサービスについて

介護保険料はいつから支払う必要がある?

介護保険料の支払いが始まると、社会保険料の負担が増えることになります。こちらでは、介護保険料の納付期間や介護保険料の金額について詳しく説明していきましょう。

介護保険料の納付期間

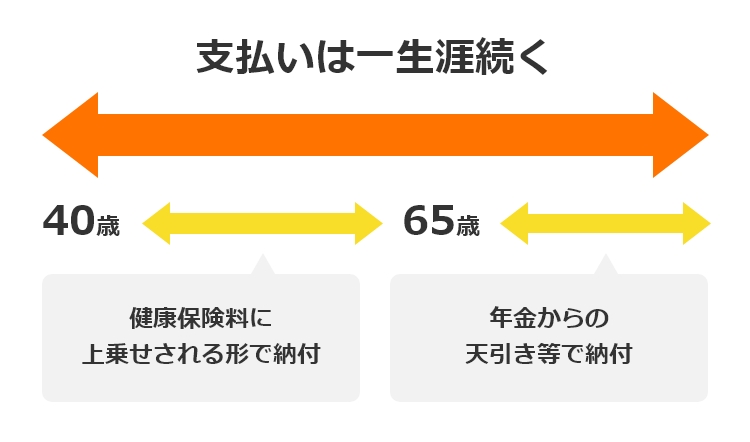

介護保険料の納付期間は以下のように決められています。

- 40歳から健康保険料に上乗せされる形で納付開始

- 65歳以降では年金からの天引き等にて納付

- 介護保険料の支払いは一生涯続く

介護保険においては40歳から第二号被保険者となり、65歳からは第一号被保険者へ変わります。介護保険料の納付開始の年齢が40歳と設定されているのは、40歳以降に認知症や脳卒中、糖尿病による神経障害など、老化を原因とした病気を発症し介護が必要となる可能性が高くなるためです。

介護保険料の納付開始は「40歳から」となっていますが、実際に第二号被保険者の資格を得るのは「40歳の誕生日の前日」であり、その日が含まれる月から介護保険料を支払い始めます。

そして「65歳の誕生日の前日」に第二号被保険者から第一号被保険者へと資格変更となり、その後、介護保険料の納付は一生涯続くことになります。

介護保険料はいくら?

介護保険制度の財政面は、国・都道府県・市町村からの税金(50%)と、第一号被保険者・第二号被保険者から徴収する介護保険料(50%)から成り立っています。介護保険料の金額や決まり方は、第一号被保険者と第二号被保険者では、以下のように異なります。

<介護保険料の決まり方、保険料額>

| 第一号被保険者 (65歳以上の方) |

第二号被保険者 (40歳から64歳の方) (協会けんぽ東京の場合) |

|

|---|---|---|

| 介護保険の決まり方 | ・各市町村等により異なる ・所得等により異なる ・3年ごとに見直し |

・各医療保険者により異なる ・標準報酬月額により異なる ・毎年見直し |

| 保険料の負担割合 | 全額自己負担(100%) | 労使折半(自己負担率50%) |

| 介護保険料 (月、自己負担分) |

6,014円 (令和3年~令和5年の全国平均) |

475.6円~11,398円 (令和4年4月納付分~)※ |

| 第一号被保険者(65歳以上の方) | 第二号被保険者(40歳から64歳の方)(協会けんぽ東京の場合) | |

|---|---|---|

| 介護保険の決まり方 | ・各市町村等により異なる ・所得等により異なる ・3年ごとに見直し |

・各医療保険者により異なる ・標準報酬月額により異なる ・毎年見直し |

| 保険料の負担割合 | 全額自己負担(100%) | 労使折半(自己負担率50%) |

| 介護保険料(月、自己負担分) | 6,014円(令和3年~令和5年の全国平均) | 475.6円~11,398円(令和4年4月納付分~)※ |

※標準報酬月額×介護保険率1.64%÷2=介護保険料の自己負担額

65歳からの第一号被保険者の保険料は、市区町村や特別区などの各自治体により異なります。各自治体の保険料の基準額は、各自治体で必要だと想定される介護サービス費用の総額を踏まえ、3年毎に作成される「介護保険事業計画」をもとに決定されます。この基準額をベースとして、所得や住民税課税状況により複数の段階に分けられ、最終的な介護保険料額が決まり、全額自己負担となります。

40歳~64歳までの第二号被保険者の保険料も、勤め先の健康保険組合や国保など、各医療保険者によって異なります。さらに給与月額やボーナスの合計から算出される標準報酬月額により複数の等級に分けられ、最終的な介護保険料額が決まります。会社勤めの第二号被保険者の場合、介護保険料は労使折半です。決められた介護保険料全体の半分だけ自分で負担する形となります。国保で第二号被保険者の場合は、所得等により自治体で保険料が決められ、全額自己負担となります。

介護保険料の支払い方法

介護保険料の支払い方法も、第一号被保険者と第二号被保険者では以下のように異なります。

第一号被保険者の場合

65歳以上で年金(老齢・退職年金、障害年金、遺族年金の受給月額が15,000円以上)を受給している方は、年金より介護保険料が天引きされます(特別徴収)。その他の方は、口座振替または金融機関の窓口やコンビニエンスストアにて納付書払いとなります(普通徴収)。年金受給者の介護保険料は原則として特別徴収となりますので、自分で支払方法を選択することはできません。

第二号被保険者の場合

第二号被保険者の介護保険料は健康保険の一部として徴収されますので、会社に勤めている方は基本的に給与天引きです。被保険者より徴収された保険料と、勤め先の健康保険組合などが負担する分を合計し、各医療保険者を通じて各自治体へ支払われる形です。

自営業の方の場合も国民健康保険の保険料と一体的に徴収されます。支払い方法は、口座振替または金融機関の窓口やコンビニエンスストアにて納付書払いとなります。

介護保険料に関する注意点

介護保険制度は相互扶助の考えのもとに運営されるものです。そのため、以下のような注意点があることを知っておきましょう。

原則保険料の支払いを避けることができない

通常は40歳になった月から自動的に介護保険の第二号被保険者となります。このように一定の年齢に達したすべての人に介護保険への加入が義務付けられているため、介護保険料の支払いも避けられません。ただし、生活保護を受けている方など、一部例外的な要件が設定されています。

例えば生活保護を受けている方の場合、65歳以上の方、40歳から64歳で国民健康保険等に加入している方は介護保険の被保険者となり、実質的に介護保険料の支払いはなく、自己負担分(1割)についても生活保護から給付され介護サービスを受けられます。

しかし、40歳から64歳で生活保護を受けているために健康保険等の適用除外となっている方は、介護保険の被保険者にも適用されないため、介護保険料の支払いも発生しませんが、自己負担10割を生活保護から給付され介護サービスを受けられます。

<生活保護受給者と介護保険の関係>

| 40歳~64歳の生活保護受給者 | 65歳以上の生活保護受給者 | |

|---|---|---|

| 医療保険へ加入している人 | 第二号被保険者となる (介護保険料分・介護サービス利用時の自己負担分は生活保護から給付) |

第一号被保険者となる (介護保険料分・介護サービス利用時の自己負担分は生活保護から給付) |

| 医療保険へ未加入 | 介護保険被保険者の適用とはならないため、保険料も発生しない (介護サービス利用料の10割は生活保護から給付) |

| 40歳~64歳の生活保護受給者 | 65歳以上の生活保護受給者 | |

|---|---|---|

| 医療保険へ加入している人 | 第二号被保険者となる (介護保険料分・介護サービス利用時の自己負担分は生活保護から給付) |

第一号被保険者となる (介護保険料分・介護サービス利用時の自己負担分は生活保護から給付) |

| 医療保険へ未加入 | 介護保険被保険者の適用とはならないため、保険料も発生しない (介護サービス利用料の10割は生活保護から給付) |

2年以上の滞納は自己負担額が上がる

介護保険料を金融機関の窓口などで納付払いにしている方の場合、保険料の支払いに負担を感じたり、うっかり納付し忘れてしまったりすることもあるかもしれません。

介護保険料を滞納してしまった場合は、延滞金が加算される他、さまざまなペナルティを受けることになります。最悪のケースとして、滞納期間が2年以上となった場合には、時効により未納分の介護保険料を支払えなくなる上、一定期間ではありますが介護サービス利用時の自己負担割合がアップしてしまいます。

また、高額介護サービス費の支給もストップします。これは「1ヵ月の自己負担額が限度額を超えた場合に払い戻される」という制度ですが、自己負担割合がアップし、さらに高額介護サービスによる支給も受けられないとなると、大きな痛手となってしまいます。

ペナルティを避けるためにも、相互扶助の気持ちを持って介護保険料をきちんと納めるようにしましょう。

介護保険のサービスはいつ受けられる?

生活保護を受けている方などの例外を除き、通常では介護保険料をきちんと納めることによって、介護が必要となったときには、以下のような介護サービスを受けられます。ただし、第一号被保険者と第二号被保険者では、介護サービスを受けられる条件やタイミングが異なります。

| 利用できる主な介護サービス | |

|---|---|

| 自宅で利用できるサービス | 訪問介護(ホームヘルパーによる入浴や食事などのお手伝い) 訪問看護(看護師による清潔ケアや医療の提供) 福祉用具貸与(車いすや介護ベッドなどのレンタル) |

| 施設等の日帰り利用サービス | 通所介護(デイサービス) 通所リハビリテーション(デイケア) |

| 宿泊系サービス | ショートステイなど |

| 居住系サービス | 有料老人ホームなど |

| 施設系サービス | 特別養護老人ホーム(原則要介護3以上の方が対象)など |

| 利用できる主な介護サービス | |

|---|---|

| 自宅で利用できるサービス | 訪問介護(ホームヘルパーによる入浴や食事などのお手伝い) 訪問看護(看護師による清潔ケアや医療の提供) 福祉用具貸与(車いすや介護ベッドなどのレンタル) |

| 施設等の日帰り利用サービス | 通所介護(デイサービス) 通所リハビリテーション(デイケア) |

| 宿泊系サービス | ショートステイなど |

| 居住系サービス | 有料老人ホームなど |

| 施設系サービス | 特別養護老人ホーム(原則要介護3以上の方が対象)など |

第一号被保険者の場合

65歳以上の第一号被保険者は、「原因を問わず、要介護認定または要支援認定を受けたとき」に介護サービスを受けられます。つまり、介護が必要となった原因が老化・事故・病気などどのようなものであっても、認定を受けることで介護サービスを利用することが可能となります。

第二号被保険者の場合

40歳から64歳までの第二号被保険者が介護サービスを受けられるのは、「加齢にともなう特定疾病(病気)が原因で要介護(要支援)認定を受けたとき」です。第二号被保険者の場合には、事故や一般的にかかりやすい病気により介護が必要となっても、要介護(要支援)の認定を受けることはできません。介護サービスを受けられるのは、原則として老化により以下の病気を発症し、介護や生活支援が必要となり認定を受けたときに限られます。

| 加齢にともなう特定疾病(16種類) | |

|---|---|

| 1.がん末期 | 9.脊柱管狭窄症 |

| 2.関節リウマチ | 10.早老症 |

| 3.筋萎縮性側索硬化症 | 11.多系統萎縮症 |

| 4.後縦靭帯骨化症 | 12.糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症 |

| 5.骨折をともなう骨粗しょう症 | 13.脳血管疾患 |

| 6.初老期における認知症 | 14.閉塞性動脈硬化症 |

| 7.進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病 | 15.慢性閉塞性肺疾患 |

| 8.脊髄小脳変性症 | 16.両側の膝関節または股関節に著しい変形をともなう変形関節症 |

| 加齢にともなう特定疾病(16種類) | |

|---|---|

| 1.がん末期 | 9.脊柱管狭窄症 |

| 2.関節リウマチ | 10.早老症 |

| 3.筋萎縮性側索硬化症 | 11.多系統萎縮症 |

| 4.後縦靭帯骨化症 | 12.糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症 |

| 5.骨折をともなう骨粗しょう症 | 13.脳血管疾患 |

| 6.初老期における認知症 | 14.閉塞性動脈硬化症 |

| 7.進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病 | 15.慢性閉塞性肺疾患 |

| 8.脊髄小脳変性症 | 16.両側の膝関節または股関節に著しい変形をともなう変形関節症 |

まとめ

公的介護保険では、40歳になった月から保険料の支払いとともに介護サービス保障も始まり、そのあとも一生涯続きます。このように、公的介護保険はいざというときに感じる経済的・体力的・時間的な不安を軽減してくれる制度です。しかし要介護度や要支援度により受けられるサービスに制限があったり、1ヵ月あたりの支給限度額が定められていたりするなど、すべての介護サービスの利用が保障されているわけではありません。さらに限度額を超えて介護サービスを受けた場合の超過分は全額自己負担となってしまいます。

このような経済的な負担や不安を軽減できるのが、民間の保険会社が販売している介護保険(共済)です。いざというときに焦らないためにも、民間の介護保険(共済)への加入も検討してみてはいかがでしょうか。

参考:

厚生労働省

https://www.mhlw.go.jp/index.html

全国健康保険協会

https://www.kyoukaikenpo.or.jp/