年末調整を正しくできていますか?保険料控除についてきちんと知っておきましょう

“就労”に関するねだんのこと

2025.11.21

突然ですが問題です。

下記のクイズに答えられますか?

この記事を読めばクイズの答えもわかるようになるため、ぜひ最後までご覧ください。

本内容は、令和7年10月の制度等に基づき、記載しています。本記事に記載の内容・条件は、状況によって異なる場合がございます。詳しくは、税務署へお問合わせください。

年末調整とは?

会社員は、毎月の給与から税金が天引きされています。年末調整は、年末に正しい所得額や控除額を申告し、正しい税額に調整する手続きです。年末調整で控除が適用されると、税金の一部が払い戻されて還付金を受け取れる可能性があります。

年末調整では、扶養家族の増減に関する申告の他、「生命保険料控除」や「地震保険料控除」などの保険料控除の申告も必要に応じておこないます。

この記事では「生命保険料控除」について詳しく見ていきましょう。

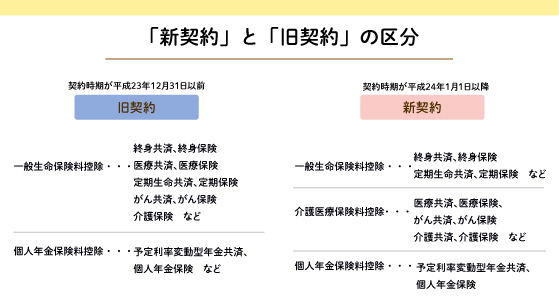

生命保険料控除には「新契約」と「旧契約」がある

生命保険料控除の申告には、毎年10月頃にJAや生命保険会社から郵送される「共済掛金払込証明書」や「生命保険料控除証明書」が必要です。これらは、共済掛金や保険料を支払ったことを証明する書類で、主に以下の情報が記載されています。

- 年間の払込金額

- 控除の種類

- 生命保険料控除の適用制度

もし証明書を紛失してしまっても、JAや保険会社に連絡をすると再発行してもらえるので安心してください。

生命保険料控除は、共済・保険の契約時期によって「新制度適用契約」(以下「新契約といいます」)と「旧制度適用契約」(以下「旧契約」といいます)に分かれています。新契約と旧契約のどちらに該当するかによって、控除区分や適用限度額(控除できる限度額)が異なります。

実際に計算してみよう

新契約の場合

生命保険料控除の新契約の適用限度額は以下のとおりです。

新契約:①一般生命保険料控除 ②介護医療保険料控除 ③個人年金保険料控除

| 1枠当たり |

3枠合計 |

|

|---|---|---|

| 所得税 | 最大4万円 | 最大12万円 |

| 住民税 | 最大2.8万円 | 最大7万円 |

| 1枠当たり |

3枠合計 |

|

|---|---|---|

| 所得税 | 最大4万円 | 最大12万円 |

| 住民税 | 最大2.8万円 | 最大7万円 |

例えば、一般生命保険料控除の対象となる共済および保険に、年間8万円以上の共済掛金・保険料を支払っている場合、所得税の計算時に所得から4万円が差し引かれます。年間の支払額が8万円未満の場合は、その金額に応じた計算式で控除額が決まります。

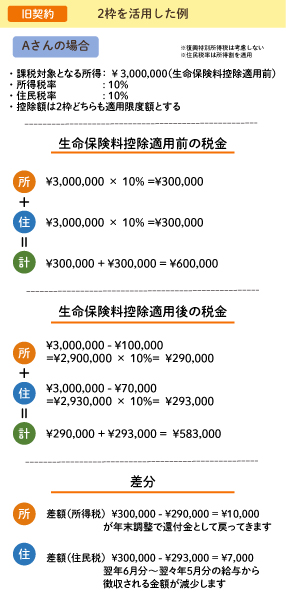

旧契約の場合

生命保険料控除の旧契約の適用限度額は以下のとおりです。

旧契約:①一般生命保険料控除 ②個人年金保険料控除

| 1枠当たり |

2枠合計 |

|

|---|---|---|

| 所得税 | 最大5万円 | 最大10万円 |

| 住民税 | 最大3.5万円 | 最大7万円 |

| 1枠当たり |

2枠合計 |

|

|---|---|---|

| 所得税 | 最大5万円 | 最大10万円 |

| 住民税 | 最大3.5万円 | 最大7万円 |

例えば、一般生命保険料控除の対象となる共済や保険に、年間10万円以上の共済掛金および保険料を支払っている場合、所得税の計算時に所得から5万円が差し引かれます。年間の支払額が10万円未満の場合は、その金額に応じた計算式で控除額が算出されます。

生命保険料控除を正しく理解しよう!

年末調整で生命保険料控除の手続きをすると、支払った共済掛金・保険料に応じて所得控除が受けられます。新契約の場合、その年の所得税の計算時に所得から最大12万円が控除され、翌年の住民税の計算時には最大7万円が所得から控除されます。所得税と住民税の負担を軽減するため、忘れずに手続きをおこないましょう。

また、冒頭のクイズの答えは見つかりましたか?下記に答えを掲載しているので、最後に確認してみてください。

参考・出典元:

国税庁 No.1140 生命保険料控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

国税庁 No.2260 所得税の税率

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

総務省 個人住民税

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_06.html