生命保険を活用した生前贈与とは?メリット・デメリットまとめ

“家族”に関するねだんのこと

2022.07.07

平成27年に相続税の基礎控除額が改正され、大幅に引き下げられました。これによってより多くの人が相続税の課税対象となり、その節税対策として「生前贈与」が注目されるようになりました。

「生前贈与」に関してよく知られているのは、基礎控除額の110万円が用意されている点かと思います。贈与する財産が1年のうちに110万円以下であれば非課税で贈与できるというシステムです。

「生前贈与」にはこの他にもいくつもの、節税対策として利用できる仕組みが用意されています。今回は、生命保険(共済)を活用した生前贈与の方法をご紹介したいと思います。

本内容は、令和4年5月の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

この記事を読むと分かること

- 生命保険(共済)を活用した生前贈与の方法

- 生前贈与に生命保険(共済)を活用するメリット

- 生前贈与に生命保険(共済)を活用するデメリット

見出し

生前贈与とは?

生前贈与とは、生きている間に配偶者や子、孫などに自分の財産を無償で贈ることを指します。これに対し、亡くなったあとに財産を一定の身分関係にある人が継承することを相続といいます。

生前贈与をおこなう人を「贈与者」、受け取る人を「受贈者」と呼び、贈与者が贈与する意思を示し、受贈者が受け取ることを承諾することで、いつでも、誰にでも、いくらでも贈与ができます。親族以外の第三者であっても贈与は可能ですが、一般的に結婚資金や住宅資金、教育資金などのサポートを目的に、自分の財産を生前に子や孫に引き継ぐ際に多く利用されています。

生前贈与は、贈与者が生きている間に贈与したい相手に財産を贈ることができるため、死後の親族間における遺産をめぐる争いなどといった相続トラブル防止としても有効な対策です。また、受贈者にとっても住宅購入や教育資金の負担を軽減することができます。国の経済面においても、相続の時期を待たずに次世代に資金が移ることで消費の拡大や資産運用などの活性化を期待できるというメリットがあります。

関連:「「生前贈与」と「相続」の違いや使い分けについてまとめてみた」

生命保険を活用した生前贈与の方法

生前贈与には生命保険(共済)が活用できます。やり方はいたってシンプルで、「被保険者(保険がかけられる人)・契約者(保険料を負担する人)・保険金受取人」を少し工夫してあげればよいのです。

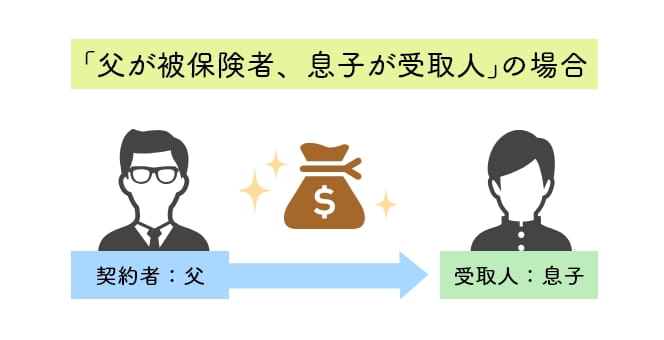

「父が被保険者、息子が受取人」の場合を考えてみましょう。もっとも一般的な形態は「契約者が父」であることかと思います。「父が万が一のことを考え、自分に生命保険(共済)をかけて保険料を払い込み息子を受取人に指定している」というものです。

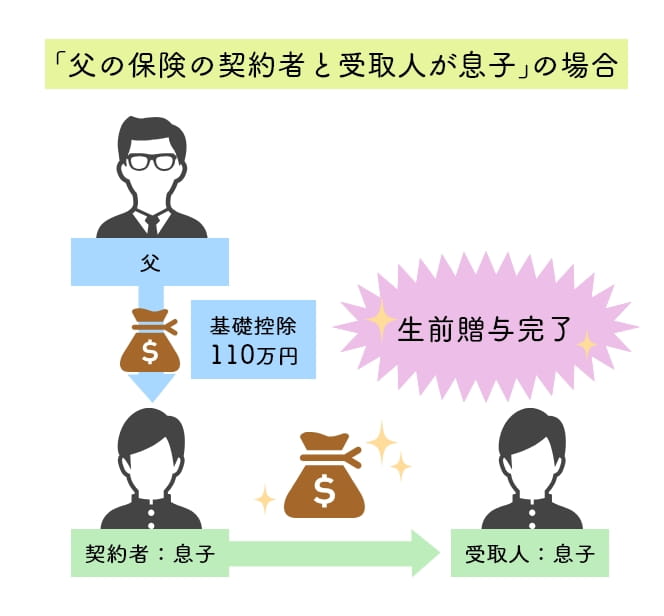

この「契約者」を父ではなく「息子」とします。生命保険(共済)を活用した生前贈与はこれで完了です。保険料を負担するのが父ではなく、受取人である息子になります。保険料は、生前贈与に用意された基礎控除額110万円の枠を使って、父から息子に贈与します。こうすれば贈与した保険料分のお金は課税されず、息子が契約者として払い込むことができます。

なぜこのようなことをすると節税対策につながるのかは、「保険金にかけられる税」に仕掛けがあります。

受取人が「息子」で契約者が「父」だった場合、保険金には「相続税」がかけられます。死亡保険金を相続する際の非課税枠は「500万円×法定相続人の数」で求められ、この計算式の答えを上回った金額に対して課税されます。

一方、受取人が「息子」で契約者も同じく「息子」だった場合、保険金には一時所得として「所得税」がかけられます。このときの課税対象額は「(保険金額-支払い済み保険料-50万円)×1/2)」という式で求められます。

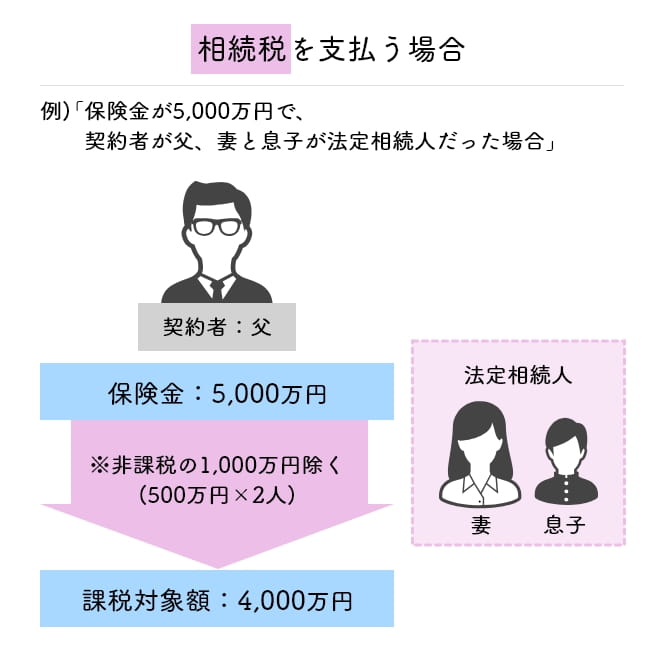

仮に保険金が5,000万円で、契約者が父、妻と息子が法定相続人だった場合を例に、具体的にどのような金額になるかを見てみましょう。このケースですと「相続税」を支払うことになりますね。法定相続人の数は「妻と息子」の2人なので、「500万円×2人」で、1,000万円が非課税となり、これを5,000万円から引いた4,000万円が課税対象額となります。

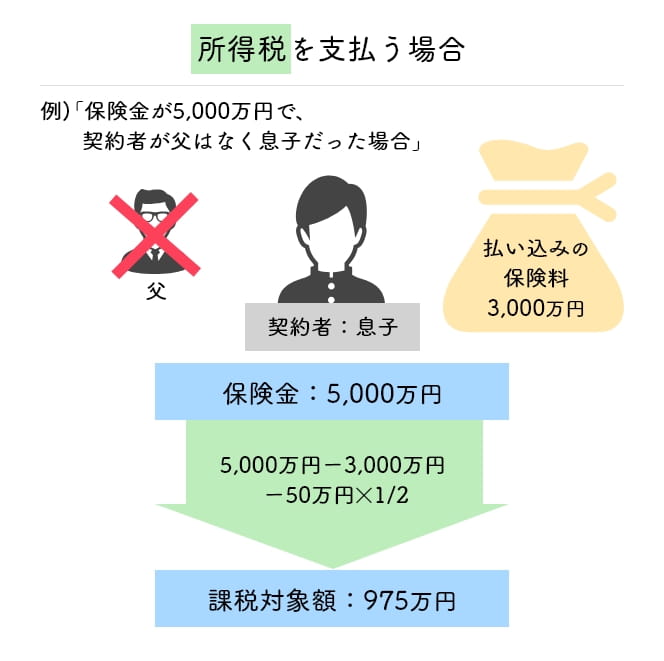

では同じく、保険金が5,000万円で、契約者が父ではなく息子だった場合。こちらは相続税ではなく「所得税」が課されます。仮に「払い込み済み保険料を3,000万円」とすると、「(5,000万円-3,000万円-50万円)×1/2」で、この計算式の答えである975万円が課税対象額となります。

もちろん保険金額や払い込み済み保険料のいかんによっては違ってきますが、この例を見る限りでは、「契約者が息子のパターン」のほうが、お得なようです。

生前贈与に生命保険を活用するメリット

生命保険(共済)を活用した生前贈与には複数のメリットがあります。

相続税を減らせる

節税対策になることはご説明したとおりですが、生命保険(共済)を活用することでさらに相続税を減らすことができます。例えば保険料が年間10万円の生命保険(共済)を30年間払い続けると、総額で300万円となります。もし生命保険(共済)を利用していなかったらこの300万円は手元に残っているため相続時に課税対象となりますが、保険料の支払いに充てておけば手元に残らず、相続時の課税対象となりません。

納税準備金が用意しやすい

相続税は現金で納付しなくてはならないというルールがあります。相続税が多額になった場合、その分の現金を用意できなければ「不動産を売って現金を作る」といった手段を取らざるを得ない状況に陥ることも考えられます。その点、生命保険(共済)を利用しておけば死亡保険金として現金が手にできるため、納税準備金を準備しやすいのです。

受取金額を増やせる

生命保険(共済)は金融商品で、定期預金などより高い利率で運用されます。多くの場合は「払い込んだ金額」より「受け取る際の金額」の方が大きくなります。

相続トラブルの防止につながる

相続の際に起こりがちなのが遺族間のトラブルです。しかし生命保険(共済)を利用しておけば、死亡保険金の受取人が指定できますので、相続トラブルの防止につながります。相続トラブルは主に「遺産をどのように分割するか」が争点となり発生しますので、所有者が明確にされている死亡保険金は遺産分割の対象から外れるのです。

贈与分の110万円を保険料にすることで使い込みを防げる

基礎控除額枠を活用して年間110万円を現金で贈与する場合、せっかくの資金を無駄使いされてしまうのではないかと危惧する方もいらっしゃるのではないでしょうか。しかし、生命保険(共済)を活用した贈与であれば贈与分の110万円は生命保険(共済)会社に支払うことになるため、子や孫の使い込みを心配する必要はありません。

生前贈与に生命保険を活用するデメリット

反対に、生命保険(共済)を活用した生前贈与のデメリットにはどのようなものがあるのでしょうか。

被保険者が保険料を負担しなくなる(贈与しなくなる)可能性

生命保険(共済)による生前贈与は、かなり長いスパンでおこなわれることを前提としたものであるため、不測の事態が当然起こり得ます。途中でやむなく事情の変更が起こり被保険者が保険料を負担しなくなると、受取人、および契約者自身が保険料を負担していかなければなりません。例としては「親子ゲンカで絶縁状態となり、父が生前贈与する意思を失った」「父が認知症となり、生前贈与をおこなえなくなってしまった」などのケースが考えられます。

解約のタイミングで元本割れするリスク

生命保険(共済)は一定より短い期間内で解約すると、元本割れする可能性が高いです。事情の変更によって生命保険(共済)が続けられなくなった場合などはやむなく解約せざるをえないかもしれませんが、このとき元本割れするリスクがあることについても考慮しておきましょう。元本割れしにくそうな生命保険(共済)を探してみるのも手です。

インフレにより貨幣価値が変化するリスクがある

生命保険(共済)は長期での契約となるため、物価が上昇して通貨の価値が下がるインフレに対応できないというリスクがあります。日本銀行は、物価安定を目的に年2%のインフレを目標として掲げています。この目標が実現すると、現在100万円の価値があるモノが10年後には約120万円の価値となってしまい、貨幣価値が現在より下がることになります。仮に「生命保険(共済)を活用した生前贈与の方法」での例示のとおり、5,000万円を死亡保険金として用意しても、受贈者が受け取る時点では保険契約時よりも通貨価値が目減りしている可能性があるのです。

生前贈与の注意点

生命保険(共済)を使った生前贈与には、実際におこなううえでいくつか気をつけておくポイントがあります。以下では注意点をご紹介します。

毎年贈与契約書を交わす

贈与をおこなうのであれば贈与契約書を作成しましょう。また、この契約書は1年ごとに作成するようにします。「毎年110万円の贈与を10年間おこなうつもりだから、10年分まとめて1通で済ませたい」と思う方もいるかもしれませんが、これはNGです。税務署から「最初から1,100万円(110万円×10年)の贈与をおこなうつもりだった」とされ、1,100万円に対して課税されてしまいます。あくまで「たまたま、110万円の贈与が10年間続いた」という体裁が大事です。

※この例のような暦年贈与は“連年贈与”に当たる可能性があるので注意しましょう

贈与の証拠を残しておく

現金を贈与する場合は銀行口座などに振込をおこなって、振込の履歴を残すようにしましょう。贈与税申告書を保管しておくのもよいです。贈与額を110万円でなく111万円にしてあえて贈与税を発生させ、贈与税申告書を作成しておく、という手段もあります。

生命保険料控除を受けない

先の「父と息子」の例にのっとってご説明すると、息子が父の扶養に入っている場合に限る話となります。もし父が控除を受けてしまうと、税務署は「実際に保険料を払っているのは父でないか」と判断します。これでは生前贈与とはなりません。生前贈与であるなら、「保険料を払っているのは息子であるべき」なのです。

これらは「贈与をおこなった」という証拠であり、生前贈与を税務署に納得してもらうための材料なのです。

生前贈与との組み合わせに向いている生命保険は?

生命保険(共済)は、おおまかに分けて定期保険・終身保険・養老保険の3タイプがあります。このうちのどれが生前贈与に適しているのでしょうか。

着目するべき点は「死亡保障期間が設けられているか否か」です。定期保険と養老保険に関しては死亡保障期間があり、終身保険にはありません(終身保険は「寿命を迎えるまで死亡保障期間が続く」と言い換えることもできます)。

生前贈与をする前提でこの3つを見渡すと、死亡保障期間が設定されている定期保険と養老保険は適していないことがわかります。贈与する相手に死亡保険金を財産として遺すのが目的ですので、死亡保障期間以降は保証額がなくなってしまうこの2タイプの保険は、長期スパンの計画性を要する“生前贈与”の性質にそぐわないのです。人の寿命は予測できないので、死亡保障期間が設けられていない終身保険が生前贈与に向いているといえます。

定期付終身保険は定期保険と終身保険が一体となっているものですが、定期保険の特約期間が過ぎると保障額が下がるので、これも生前贈与には適していません。

また、低解約返戻金型の保険は生前贈与の計画性と相性がよいです。生前贈与のための生命保険(共済)を検討する際、選択肢のひとつに入れておいて損はないかと思います。JA共済では一生涯にわたって万一の保障を提供してくれる商品もあり、ホームページでは掛金のシミュレーションもできます。詳細については資料を取り寄せることもできるため、生命保険(共済)選びの参考にしてみてはいかがでしょうか。

まとめ

生前贈与をおこなう際に生命保険(共済)を活用することで、受贈者はより多くの財産を継承できる可能性があります。

その一方で、生命保険(共済)は長期スパンでの契約であるがゆえに、途中で贈与者の意向が変わり保険料を負担しなくなる可能性や元本割れのリスク、インフレリスクなどのリスクもともないます。また、生命保険(共済)を活用した生前贈与では、保険商品や税金など専門的な知識も一定必要となります。

ご自身や子ども、孫などの受贈者の状況に適した方法で生前贈与を進めていくためにも、一度専門家に相談するなどして慎重に検討して加入することをおすすめします。

参考:

国税庁 生命保険料控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm

日本FP協会 FPコラム

https://www.jafp.or.jp/know/info/column/