共済(保険)の保障内容を再確認!自分と家族の「もしも」に備えるチェックポイント5つ

“家族”に関するねだんのこと

2024.12.04

現在加入されている共済の保障内容を正確に把握していますか。「もしも」のときに必要な保障を受けるため、保障は定期的に再確認する必要があります。

今回は、共済を再確認する必要性とそのポイントを解説します。家族のライフスタイルに合わせた保障に変えて、将来のリスクに備えましょう。

本内容は、令和6年10月の制度等に基づき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

加入している共済(保険)の保障内容を把握していますか?

共済に加入した後、長い間放置してしまい、保障内容を忘れてしまったというケースは多くあります。また、複数の共済へ加入していることで保障内容が複雑になり、カバーしている範囲が分かりにくくなるケースもあります。

共済を現在の生活に合わせるには、まず現在加入している共済の保障内容を把握しましょう。一般的に保障内容は加入時に送付される各種案内書、インターネット上のマイページやアプリ、定期的に各社から送られてくる保障内容のお知らせ、電話窓口などさまざまな方法で確認が可能です。

なお、JA共済では、契約時に交付される共済証書や共済約款の他、マイページ案内書、Webマイページ・JA共済アプリで確認できます。

共済(保険)を定期的に確認する必要性

結婚や出産、子どもの独立、定年退職など、家族構成やライフスタイルが変われば、備えるべきリスクや必要な保障内容・保障額も変わります。

共済が現在の家族の状況に合っていないと、いざというときに必要な保障を受けられなかったり、必要以上に掛金を支払い続けてしまったりという可能性があります。定期的な共済の見直しは、より自分に合った保障に変えていくためにも必要です。

特に、家族の人数や収入が変化するタイミングでは、気をつけるようにしましょう。

まずは公的医療保険制度を理解しよう

早速「どうしたら自分に合った共済を選べるか」ということを考えたいですが、その前に、まずは公的医療保険制度の理解が不可欠です。公的医療保険制度とは、病気やケガをしたときに医療費の一部を公的な機関が負担する制度のことで、日本の全国民に加入が義務付けられています。

「公的医療保険制度」には、以下の3つの制度があり、保障内容や掛金の負担者、医療費の自己負担割合などが異なります。

| 公的医療保険の種類 | 加入できる人 | 主な保障内容 |

|---|---|---|

| 被用者保険(健康保険・共済制度) | 会社員とその扶養家族 |

|

| 国民健康保険 | 企業に属さない自営業者など |

|

| 後期高齢者医療制度 | 75歳以上または障害のある65歳以上の人 | 1ヶ月で一定額以上の医療費がかかった場合の超過分(高額療養費制度) |

| 公的医療保険の種類 | 加入できる人 | 主な保障内容 |

|---|---|---|

| 被用者保険 (健康保険・共済制度) |

会社員とその扶養家族 |

|

| 国民健康保険 | 企業に属さない自営業者など |

|

| 後期高齢者医療制度 | 75歳以上または障害のある65歳以上の人 | 1ヶ月で一定額以上の医療費がかかった場合の 超過分(高額療養費制度) |

参考:厚生労働省「我が国の医療保険について」

ここで理解しておきたいのは、公的医療保険制度は必要な保障をすべてカバーしているわけではないということです。例えば、先進医療の技術料や病室の個室使用料は公的医療保険制度の適用外です。また、国民健康保険では、傷病手当金や出産手当金の給付がありません。

そのため、公的医療保険で不足している保障は、共済や保険で補う必要があります。公的医療保険制度で自分がどの程度保障されているのかを理解することで、共済でどの範囲の保障が必要なのか判断できます。

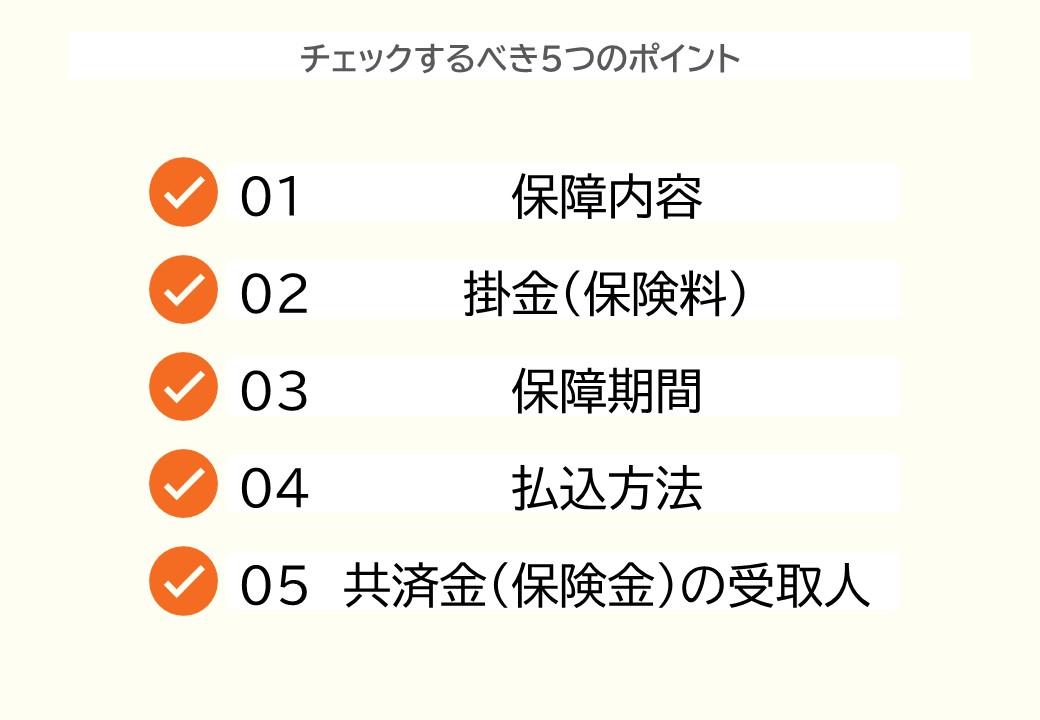

保障を再確認する5つのポイント

保障を確認する際には、以下の5つのポイントでチェックしましょう。

保障内容

まずは共済の保障内容です。

家族の人数や子どもの年齢、通学や仕事の状況、収入などによって、どのような保障内容が必要なのか変わります。もしものときの生活費なのか、子どもの教育費なのかなど、必要な保障に合わせて共済や特約を選びましょう。

また、病気やケガをした際の治療に対する備えもどこまでできているか確認する必要があります。例えば、がん共済のように特定の病気に備えるのか、生活習慣病全般に対応した保障にするのか、または治療全般をカバーする医療共済にするのかなど、さまざまな選択肢があります。

掛金(保険料)

必要な保障内容がわかっても、掛金が高額で支払えなければ保障を付けられません。家計を見直して、どれくらいの金額なら掛金の支払いにあてられるのかを把握することが必要です。

掛金が高額で支払いが難しい場合は、保障内容に優先順位をつけることも検討しましょう。特に、複数の共済に加入していれば、保障内容が重複している場合もあります。

保障内容と掛金のバランスをよくチェックしましょう。

保障期間

保障が一生続く終身共済や、一定期間だけ保障がある定期生命共済など、共済によって保障期間は異なります。

万一のときに備えるなら一生保障が続く終身共済がよいかもしれませんし、お手頃な掛金で家族のために一定期間保障したいのであれば定期生命共済で足りるかもしれません。

例えば、23歳のときに定期の生命共済に加入したけれど、10年経って結婚し子どもがうまれた場合は、家族の生活費や子どもの教育費に高額な資金が必要になります。そのため、他の保障を追加したり、今加入している保障を厚くしたりする場合が考えられます。

保障期間が変われば、掛金や掛金の支払い期間も変わります。保障内容や掛金とのバランスも考えたうえで、保障期間を検討しましょう。

払込方法

共済掛金の払込方法は、自分で選べることが多いです。掛金の払込方法を変えることで、節約できる場合があります。

主な払込方法のメリットとデメリットは以下のとおりです。

| 払込方法 | メリット | デメリット | |

|---|---|---|---|

| 月払い | 毎月、一定額を支払う | 月々に分割することで一度の支払額を抑えられる | 全期間の支払総額が、他の支払方法より高くなる場合が多い |

| 年払い | 毎年、1年間の掛金を一括で支払う | 毎月払いに比べて、掛金の総額を抑えられる | 一度の支払額が高額になる |

| 前払い・一括払い | 全期間の掛金を一括で支払う | 毎月払いや年払いに比べて、掛金の総額を抑えられる | 全額を一括で支払うため、払込金額が高額となり、まとまった資金が必要になる |

| 払込方法 | メリット | デメリット | |

|---|---|---|---|

| 月払い | 毎月、一定額を支払う | 月々に分割することで一度の支払額を抑えられる | 全期間の支払総額が、他の支払方法より高くなる場合が多い |

| 年払い | 毎年、1年間の掛金を一括で支払う | 毎月払いに比べて、掛金の総額を抑えられる | 一度の支払額が高額になる |

| 前払い・一括払い | 全期間の掛金を一括で支払う | 毎月払いや年払いに比べて、掛金の総額を抑えられる | 全額を一括で支払うため、払込金額が高額となり、まとまった資金が必要になる |

共済掛金をまとめて支払うには高額な資金が必要です。生活費や教育費、住宅ローンなど、生活にかかる費用を圧迫しないように注意しなければなりません。支払える金額をよく検討したうえで、払込方法を決めましょう。

共済金(保険金)の受取人

家族構成やライフスタイルが変化すれば、誰に保障が必要なのかも変わる場合があります。共済金の受取人は、保障期間中でも変更できるため、誰が受け取るべきかをよく検討して、受取人を決めましょう。

ただし、掛金の支払人と受取人、契約者が異なる場合、贈与税など税金の課税対象となる場合があるため、注意が必要です。

保障範囲をチェックするときの注意点

保障額を増額したり特約を追加したりすると、掛金が上がる可能性はあります。一方で、掛金を抑えれば、必要な保障内容を付けられないかもしれません。どのような保障をつけるか、いくら支払えるかなどは総合的に判断する必要があります。

また、健康状態により新しい共済に入れない、免責期間があり保障を受けられない場合があるため、注意が必要です。

まとめ

共済は、加入したまま放置してしまいがちです。しかし、必要なときに必要な保障を受けるために、家族構成やライフステージの変化に合わせて調整する必要があります。その際には保障内容や掛金、保障期間、払込方法、受取人などの確認ポイントを押さえるようにしましょう。

また、突然のリスクに備えるため、家族で将来必要な保障を考えることも大切です。普段は忙しくてじっくりと話すのが難しい方も、家族が集まる年末年始にあらためて備えについて話しあってみましょう。

また、家族で話し合ったあとは、お近くのJAに相談してみてはいかがでしょうか。

参考:厚生労働省「我が国の医療保険について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html