収入保障保険にかかる税金って?ケース別に調べてみた

“家族”に関するねだんのこと

2023.07.27

死亡保障をライフプランに応じて、準備できる方法として近年注目されている「収入保障保険(共済)」。この保険金の受取時には一定の税金がかかることをご存じでしょうか?

本記事では、収入保障保険(共済)とはどのようなものか紹介したうえで、保険金の受け取り方法と契約形態によって変わる税金の種類や内容について解説します。収入保障保険(共済)に加入している方や加入を検討している方はぜひチェックしてみてください。

本内容は、令和5年5月の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

収入保障保険とは

収入保障保険(共済)は、被保険者(保険の対象となっている方)が死亡または高度障害状態になったときに保障が受けられるタイプの死亡保険(共済)です。保険金は保険(共済)期間が終わるまで年金として毎月一定の金額が受け取れます。

死亡保障は特に小さな子どものいるご家庭での必要性が高くなりますが、通常保障が必要な金額は子供の成長とともに減っていくものです。そのため、収入保障保険(共済)はもしもの場合に効率よく備えながら保険料もおさえたい方に向いている保険(共済)といえるでしょう。

ただし収入保障保険(共済)は解約返戻金がないものがほとんどで、保険(共済)期間中に何事もなければ支払った保険料は戻ってきません。保険料がリーズナブルな分貯蓄性はないので、老後資金など生きている間に必要なお金を準備したい方は他の保険などを検討することをおすすめします。

なお収入保障保険(共済)は、けがや病気で働けなくなったときに保障が受けられる「所得補償保険(共済)」とは別ものです。名前が似ているので間違えないようにしましょう。

保険金の受け取り方

前述のとおり、収入保障保険(共済)は分割で受け取れる年金形式が一般的ですが、一括で受け取ることもできます。ただし一括で受け取る場合は、分割で受け取る場合と比べて保険金額の総額が少なくなってしまう点に注意しましょう。

また、一括で受け取る場合と分割で受け取る場合では、支払わなければならない税金の種類や税額が異なります。「被保険者」「契約者」「受取人」の関係性によってもこれらは変わってくるので、次の章で詳しく見ていきましょう。

収入保障保険にかかる税金について

収入保障保険(共済)の保険金は「被保険者」「契約者」「受取人」の関係性によって、以下のようにかかる税金が異なります。

| 被保険者* | 契約者* | 受取人* | 税金の種類 |

|---|---|---|---|

| A | B | B | 所得税・住民税 |

| A | A | B | 相続税 |

| A | B | C | 贈与税 |

出典:国税庁「No.1750 死亡保険金を受け取ったとき」

*用語の解説

- ・被保険者: 保険(共済)の対象となる方(死亡保険では、この方が亡くなることにより保険金が支払われる)

- ・契約者:保険料を支払う方

- ・受取人:保険金を受け取る方(死亡保険では契約者が指定した方)

それでは、保険金を一括で受け取る場合、分割で受け取る場合に分けて詳しく見ていきましょう。

※ここで紹介する税金額はあくまでも参考値であり、実際の金額と異なる場合があります。

保険金を一括で受け取る場合

まずは保険金を一括で受け取る場合の税金について解説します。

相続税

被保険者と契約者が同じで、受取人が別の方の場合は相続税がかかります。例えば、被保険者と契約者が夫、受取人が妻のようなケースです。

| 被保険者 | 契約者 | 受取人 | 税金の種類 |

|---|---|---|---|

| A | A | B | 相続税 |

相続税とは残された遺族が被相続人(亡くなった方)の遺産を引き継いだ場合にかかる税金です。死亡保険金は純粋な相続財産ではないものの、「みなし相続財産」に含まれ相続税の対象となります。みなし相続財産は法定相続人(民法で定められた相続人)ひとりにつき500万円までが非課税となります。

例えば法定相続人が2人の場合の非課税枠は1,000万円なので、死亡保険金が1,200万円なら200万円が相続税の対象です。(他のみなし相続財産がない場合)

相続税の税率は、法定相続分に応じて計算された取得金額(他の相続財産も含む)に対して10~55%(8段階)です。

贈与税

被保険者、契約者、受取人がすべて異なる場合は贈与税がかかります。例えば、被保険者が妻、契約者が夫、受取人が子どもというケースです。

| 被保険者 | 契約者 | 受取人 | 税金の種類 |

|---|---|---|---|

| A | B | C | 贈与税 |

贈与税とは、個人から財産を譲り受けた場合にかかる税金です。死亡保険金の受け取りなので相続税がかかると思われがちですが、保険料を支払っている契約者からの贈与とみなされます。

贈与税には贈与を受けた金額から年間110万円まで差し引ける基礎控除※という仕組みがあります。例えば死亡保険金が1,200万円の場合、基礎控除額の110万円を差し引いた1,090万円が贈与税の課税対象となります。(他に贈与を受けた財産がない場合)

贈与税の税率は基礎控除後の金額に対して10~55%(8段階)※です。

※暦年課税の場合

所得税と住民税

契約者と受取人が同じ場合、保険金には所得税と住民税がかかります。例えば、契約者と受取人が夫、被保険者(亡くなった方)が妻というケースなどが考えられます。

| 被保険者 | 契約者 | 受取人 | 税金の種類 |

|---|---|---|---|

| A | B | B | 所得税・住民税 |

所得税とは、個人の所得に応じて課せられる税金です。このケースでは保険料を負担する契約者と受取人が同じBさんなので、Bさんの所得とみなされます。

所得とは、収入から必要経費などを差し引いた金額をいいます。住民税には所得にかかる「所得割」と、所得に関わらず定額が課せられる「均等割」がありますが、死亡保険金には所得割がかかります。

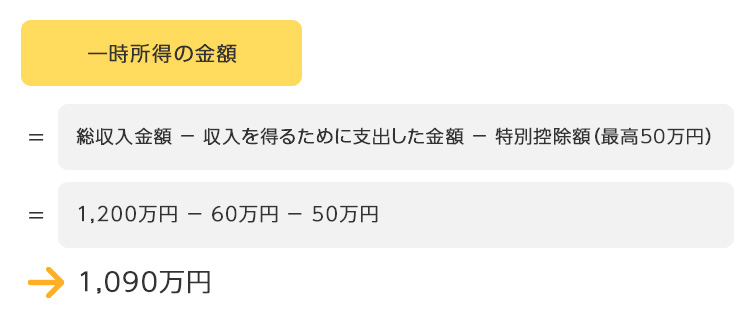

所得にはその性質によって10種類に分かれますが、死亡保険金を一括で受け取る場合は「一時所得」として所得税と住民税の所得割が計算されます。

具体的には死亡保険金から支払った保険料を差し引き、さらに特別控除額として50万円を引いた金額が一時所得の金額となります。死亡保険金が1,200万円、支払った保険料の総額が60万円のケースでは、一時所得の金額は1,090万円です。(他の一時所得がない場合)

そして一時所得では所得金額の2分の1が課税対象となるため、このケースでは545万円が課税対象です。

なお、所得税率は給与所得など他の所得と合計した総所得金額をもとに算出される「課税総所得金額」に応じて5~45%(7段階)の税率がかかります。住民税の所得割は一律10%です。

保険金を分割で受け取る場合

死亡保険金を分割で受け取る場合も同様に、相続税・贈与税・所得税のいずれかがかかりますが、一括で受け取る場合と計算方法が少し異なります。

相続税または贈与税

相続税と贈与税がかかる場合の被保険者・契約者・受取人の関係性は、保険金を一括で受け取る場合と同じです。

| 被保険者 | 契約者 | 受取人 | 税金の種類 |

|---|---|---|---|

| A | A | B | 相続税 |

| A | B | C | 贈与税 |

ただし、分割で受け取る場合は死亡保険金に対してではなく、保険金の受け取りが始まる初年度に「年金受給権評価額」に対して課税されます。年金受給権評価額とは、将来受け取る予定の死亡保険金の総額を、金利などを割り引くことにより現在の価値で評価する方法です。

年金受給権評価額は以下のうち最も多い金額となります。

- 解約返戻金の額

- 年金に代えて一時金の給付を受けられる場合は一時金の金額

- 予定利率※などをもとに算出した金額

死亡保険金を分割で受け取る場合は、3番目の予定利率等をもとに算出されるケースが多いでしょう。

※生命保険会社が契約者にあらかじめ約束する保険の運用利回りのこと

所得税と住民税

一括で受け取る場合と同様、契約者と受取人が同じケースでは所得税と住民税がかかります。

| 被保険者 | 契約者 | 受取人 | 税金の種類 |

|---|---|---|---|

| A | B | B | 所得税・住民税 |

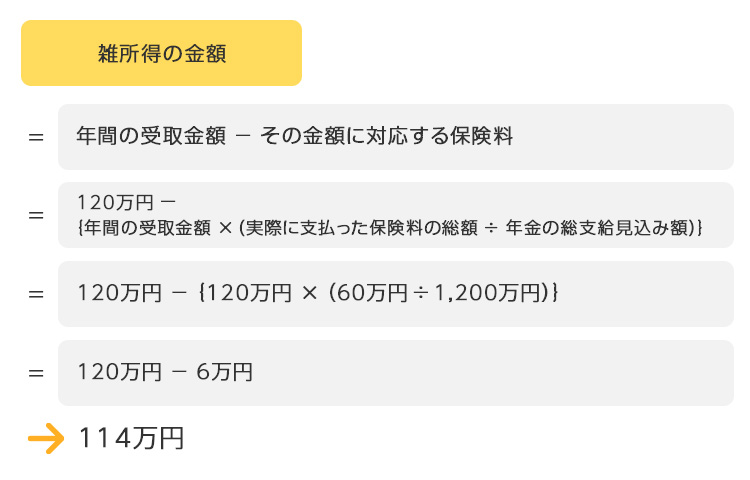

ただし分割で受け取る場合の所得の種類は「雑所得」となります。雑所得とは、一時所得や給与所得など他のどの所得にも当てはまらない所得のことです。

雑所得の金額は、その年に受け取った保険金額からその金額に対応する保険料を差し引いた金額です。一時所得のような特別控除はありません。

具体的には以下のように計算します。

年間の受取金額120万円、受取期間10年、支払った保険料の総額60万円のケース

上記のケースでは、114万円が所得税と住民税の対象となります。なお、死亡保険金を分割で受け取る場合、雑所得の金額(25万円以上の場合)に対して10.21%の所得税が源泉徴収されます。

また、保険金の受け取り開始時に相続税または贈与税がかかっている場合、2年目以降に受け取る保険金には、雑所得として所得税と住民税がかかります。(相続税・贈与税の課税対象になった部分を除く)

まとめ

収入保障保険(共済)は毎月一定額を受け取れるタイプの死亡保険(共済)で、保険料を安く抑えつつライフプランに応じて万が一に備えたい方に適しています。保険金の受取時には税金がかかりますが、受け取り方や「被保険者」「契約者」「受取人」の関係性によって、税金の種類・かかり方が変わってきます。申告漏れや計算ミスをしないよう前もってチェックしておきましょう。特に相続税や贈与税の計算は複雑なので、ご自身だけで対応するのが難しい場合は税理士などの専門家に相談するのも一案です。

家計を支える方に万が一のことがあった場合、残された家族の経済的な負担は大きくなりがちです。遺族年金などの公的年金だけでは不足するケースが多いため、万が一に備えて死亡保険(共済)に加入することをおすすめします。

参考:

国税庁

https://www.nta.go.jp/

参考:

公益財団法人 生命保険文化センター

https://www.jili.or.jp/

参考:

富田林市公式ウェブサイト

https://www.city.tondabayashi.lg.jp/