積立保険にかかる税金は?満期保険金や解約返戻金にかかる税金について解説

“老後”に関するねだんのこと

2023.09.29

生命保険(共済)には満期保険(共済)金や解約返戻金が受け取れる商品があり、資産形成や資産運用にも利用されます。このような積立保険から受け取る満期保険金や解約返戻金は、払い込んだ保険料の総額を上回ることもあり、その差額は利益として税金がかかります。

同じ商品でも契約形態によって税金の種類や税額が変わることもあり、よく考えずに契約すると損してしまうことも。防げる失敗をしないように、この記事で積立保険にかかる税金の仕組みをしっかり理解しておきましょう。

本内容は、令和5年7月の制度等に基づき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

積立保険にかかる税金は契約者と受取人の組み合わせで種類が変わる

積立保険の満期保険金や解約返戻金は、所得税または贈与税の対象です。所得税と贈与税、どちらの税金がかかるかは、契約者(保険料負担者)と受取人の組み合わせ(関係)によって決まります。

| 契約者(保険料負担者) | 満期保険金・解約返戻金の受取人 | 税金の種類 |

|---|---|---|

| A | A | 所得税(一時所得) |

| A | B | 贈与税 |

所得税

所得税は、会社からの給料、自身の商売や投資で得た利益など、個人が「稼いだお金」にかかる税金です。

積立保険の満期保険金や解約返戻金が所得税の対象になるのは、保険料を払い込んだ契約者自身が受取人になるケースです。

【所得税の対象となるケース(例)】

- 契約者(保険料負担者)=満期保険金受取人=Aさんの養老保険(共済)が満期を迎え、Aさんが満期保険金を受け取った

- 契約者(保険料負担者)=Aさんの終身保険(共済)を解約し、Aさんが解約返戻金を受け取った

所得税の対象になる所得には、原則として住民税もかかります(この記事では住民税についての記載は省略します)。

贈与税

贈与税は、個人が無償で「もらったお金(財産)」にかかる税金です。

積立保険の満期保険金や解約返戻金が贈与税の対象になるのは、保険料を払い込んでいない方が受取人になるケースです。

【贈与税の対象となるケース(例)】

- 契約者(保険料負担者)=Aさん、満期保険金受取人=Bさんの養老保険(共済)が満期を迎え、Bさんが満期保険金を受け取った

贈与税に特例税率が適用されるケース

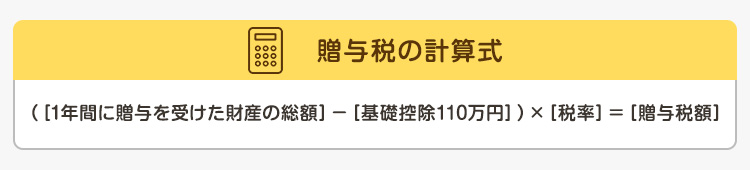

贈与税の額は、1月1日から12月31日までの1年間に贈与によりもらった財産をすべて合計し、110万円の基礎控除を差し引いて残った金額に税率をかけて計算します。

贈与税の税率には、「一般税率(一般贈与財産用)」と「特例税率(特例贈与財産用)」の2種類があり、特例税率が適用されるケースでは贈与税の負担が軽減されます。

特例税率が適用されるのは、「贈与を受けた年の1月1日現在で18歳以上の子や孫が、父母または祖父母から贈与を受けたケース」です。

一般税率と特例税率、それぞれの贈与税額は、以下の速算表を使って簡単に計算できます。

贈与税速算表<一般税率(一般贈与財産用)>

| 基礎控除後の課税価格※ | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

※[1年間に贈与を受けた財産の総額]−[基礎控除110万円]

〇一般税率のケース(例)

- 契約者(保険料負担者)=A(父)

- 満期保険金受取人=B(子・15歳)

- 養老保険(共済)が満期を迎え、Bさんが満期保険金1,000万円を受け取った場合

贈与税額=(満期保険金1,000万円−基礎控除110万円)×税率40%−控除額125万円=231万円

※Bさんはこの満期保険金以外の贈与を受けていないとします。

贈与税速算表<特例税率(特例贈与財産用)>

| 基礎控除後の課税価格※ | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

※[1年間に贈与を受けた財産の総額]−[基礎控除110万円]

〇特例税率のケース(例)

- 契約者(保険料負担者)=A(父)

- 満期保険金受取人=B(子・25歳)

- 養老保険(共済)が満期を迎え、Bさんが満期保険金500万円を受け取った場合

贈与税額=(満期保険金1,000万円−基礎控除110万円)×税率30%−控除額90万円=177万円

※Bさんは満期保険金以外の贈与を受けていないとします。

積立保険の受け取り方による税金の種類の違い

積立保険の満期保険金や解約返戻金にかかる税金の種類は、一括で受け取るか、年金形式で受け取るかによっても変わります。

一括で受け取るケース

満期保険金や解約返戻金を一括で受け取る場合、契約者(保険料負担者)と受取人の関係によって、税金の種類は以下のように変わります。

| 契約者(保険料負担者) | 満期保険金・解約返戻金の受取人 | 税金の種類 |

|---|---|---|

| A | A | 所得税(一時所得) |

| A | B | 贈与税 |

【一括受取で契約者(保険料負担者)と受取人が同じケース】

契約者(保険料負担者)と受取人が同じであれば、一括で受け取った満期保険金や解約返戻金は「一時所得」として所得税の対象になります。

一時所得には年間50万円の特別控除があり、満期保険金や解約返戻金を受け取った場合の一時所得の金額は以下のように計算されます。

[受け取った満期保険金や解約返戻金]−[払込保険料総額]−[特別控除額50万円]=[一時所得]

課税対象になる金額(課税対象になる金額)は、この一時所得をさらに2分の1にした金額です。

その年に満期保険金や解約返戻金以外の一時所得がなく、払い込んだ保険料の総額を引いた利益が50万円以下であれば所得税はかかりません。

〇一括で受け取るケース(例)

- 契約者(保険料負担者)=A(父)

- 満期保険金受取人=A(父)

- 養老保険(共済)が満期を迎え、Aさんが満期保険金1,000万円を受け取った場合

([満期保険金1,000万円]−[払込保険料総額920万円]−[特別控除額50万円])×1/2=15万円

最終的に納める所得税の額は、この課税対象になる金額を給与所得など総合課税の対象になる他の所得と合わせた金額から所得控除を差し引き(課税総所得金額)、そこに税率をかけて計算します。

【一括受取で契約者(保険料負担者)と受取人が異なるケース】

契約者(保険料負担者)と受取人が異なるケースでは、受け取った満期保険金や解約返戻金は贈与税の対象になります(計算例は「2.贈与税に特例税率が適用されるケース」を参照ください)。

年金形式で受け取るケース

満期保険金や解約返戻金を年金形式で受け取る場合、契約者(保険料負担者)と受取人の関係によって、税金の種類は以下のように変わります。

| 契約者 (保険料負担者) |

満期保険金・解約返戻金の受取人 | 税金の種類 |

|---|---|---|

| A | A | 所得税(雑所得) |

| A | B | 【年金受給権(年金受取開始時)】 贈与税【2年目以降に受け取る年金】 所得税(雑所得) |

【年金受取で契約者(保険料負担者)と受取人が同じケース】

契約者(保険料負担者)と受取人が同じであれば、年金形式で受け取った満期保険金や解約返戻金は公的年金等以外の「雑所得」として所得税の対象になります。

課税対象になる雑所得の金額は、その年に受け取った年金額から、その年金額に対応する払込保険料を差し引いた金額です。

所定の方法で計算した金額が25万円以上の場合、所得税および復興特別所得税として10.21%をかけた金額が源泉徴収(天引き)されます。25万円未満であれば源泉徴収はされません。

【年金受取で契約者(保険料負担者)と受取人が異なるケース】

契約者(保険料負担者)と受取人が異なるケースでは、契約者(保険料負担者)から受取人に対して年金を受け取る権利が贈与されたとみなされ、給付事由発生(年金受取開始)時点で年金受給権の評価額に対して贈与税がかかります。

贈与税の課税対象になる年金受給権の評価額は、次の3つのなかで最も多い額です。

- 解約返戻金の額

- 年金にかえて一時金で受け取れる場合はその一時金の額

- 予定利率(※)などをもとに算出した額

(※予定利率:保険会社が契約者に約束する運用利回り)

年金受給権は、将来受け取れる見込みの年金総額ではなく、あくまでも給付事由発生(年金受取開始)時点の現在価値で評価されます。

毎年受け取る年金については、年金受取開始時に贈与税の課税対象になった部分に所得税はかかりません。しかし、それ以外の部分には2年目から所得税がかかります。

2年目以降に所得税の課税対象となる金額は、年金受取開始からの経過年数に応じて段階的に増加する単位計算という方法で計算されます。1年目は全額が贈与税の課税対象になるため、所得税はかかりません。

詳細な計算方法は、国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1620.htm)でご確認ください。

源泉分離課税が適用されるケース

保険契約が「金融類似商品」に該当する場合、その満期保険金や解約返戻金には「源泉分離課税」が適用されます。

源泉分離課税とは

源泉分離課税とは、特定の所得を他の所得と完全に分離して、所得を支払う側(保険契約であれば保険会社)が支払時に税金を源泉徴収(天引き)し、納税まで完結させる手続きのことです。

源泉分離課税の対象となる保険契約では、受け取った満期保険金や解約返戻金から払い込んだ保険料の総額を差し引いた所得(収益)に対して、一律20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税率で計算した税金が源泉徴収されます。

金融類似商品に該当する条件

金融類似商品に該当するのは、次の3つの条件をすべて満たす保険契約です。

| 1. 保険(共済)期間の条件 | 5 年以下保険(共済)期間が5年を超える契約でも、契約日から5年以内に解約されたものは含まれます |

|---|---|

| 2. 払込方法の条件 | 次のいずれかの方法

|

| 3. 保障倍率の条件 | 次の両方に該当するもの

乗じて計算した金額

|

例えば5年以内に満期になる一時払の養老保険などが該当します。

保険(共済)期間が5年を超える契約でも、一時払の養老保険(共済)や変額保険(共済)(有期型)、個人年金保険(共済)(確定年金)などを契約から5年以内に解約した場合は、金融類似商品として扱われます。

まとめ

積立保険の満期保険金や解約返戻金にかかる税金は、保険料を負担する契約者と受取人の関係や、受取方法(一括・年金)によって決まります。

所得税と贈与税のどちらが有利かは、受取額や受取人の他の所得額によって変わるため、積立保険に加入するときには、受取時の税金まで考慮して契約者と受取人を設定することが大切です。

すでに積立保険に加入している方でも途中から契約者や受取人の変更も可能です。税金面で不利な契約形態にならないように、契約者と受取人が誰になっているかを今一度、確認しておきましょう。

参考:

国税庁 「贈与税の計算と税率(暦年課税)」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

生命保険文化センター 「個人年金保険の年金を受け取って所得税がかかるときの計算方法は?」

https://www.jili.or.jp/knows_learns/q_a/tax/568.html