障害年金とは?種類や受給要件、受給額の計算方法まとめ

“家族”に関するねだんのこと

2021.03.15

所定の障害認定を受けた場合は、国から障害年金を受給できるため、ある程度の金銭的な負担はカバーできます。しかし、障害年金を受給できる要件や受給額をご存じない方も多いのではないでしょうか。

そこで今回は、障害年金の種類や受給要件、受給額の計算方法などを解説します。

障害年金とは

国民年金や厚生年金など公的年金に加入する人が、病気やケガなどで所定の障害認定を受けた場合に受給できるのが障害年金です。

公的年金に加入している人は、老後に「老齢年金」を受給できます。また公的年金の加入者が亡くなった場合、所定の要件を満たす遺族に「遺族年金」が支給されるのです。

つまり、老齢年金は公的年金の加入者が高齢になったときの生活保障。遺族年金は残された家族の生活保障です。対して障害年金は、公的年金に加入している人が所定の障害状態を負った場合、生活を保障するために支給されます。

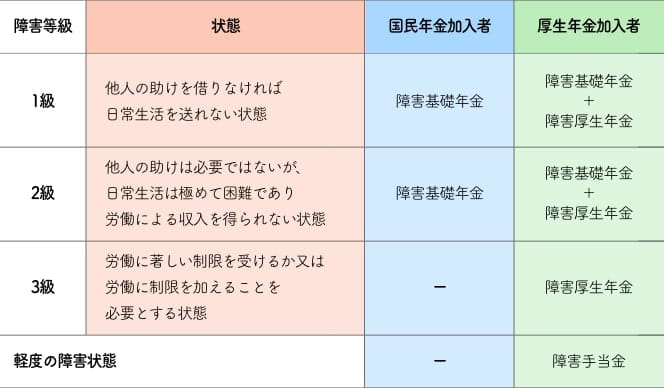

障害年金の種類

障害年金には「障害基礎年金」と「障害厚生年金」の2種類があります。

自営業やフリーランスなど国民年金に加入している人は、障害基礎年金の受給が可能です。一方、会社員や公務員などの厚生年金に加入する人は、障害基礎年金とあわせて障害厚生年金も受給できます。

障害等級ごとの障害状態の目安と、受給できる年金および手当金は、以下のとおりです。

障害厚生年金は、障害認定3級であっても受給できます。また厚生年金に加入している人は、軽度の障害状態でも障害手当金の受給が可能です。

障害年金の受給要件

障害基礎年金や障害厚生年金を受給するためには、以下の要件を満たす必要があります。

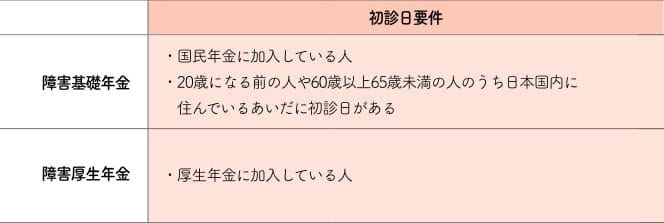

●初診日要件

障害年金は、原則として障害の原因となった傷病の初診日に加入していた年金制度によって受給できる年金の種類が変わります。初診日とは、病気やケガで初めて病院や診療所を訪れた日であり、傷病の診断が確定した日ではありません。

●保険料納付要件

障害年金を受給するためには、国民年金や厚生年金の保険料を所定の期間納めていなければなりません。障害年金の保険料納付要件は以下のとおりです。

・初診日がある月の前々月までの公的年金の加入期間が2/3以上の期間について、保険料が納付または免除されていること

・初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

※出典:日本年金機構

※障害基礎年金については初診日が20歳より前である場合、保険料納付要件は問われない

たとえば、初診日が10月5日であるとしましょう。前々月の8月までに公的年金の保険料未納期間が加入期間の1/3を超えており、さらに8月から直近1年のあいだに保険料の未納がひと月でもあると障害年金を受給できなくなります。

また65歳以上の厚生年金の被保険者は、障害等級1級や2級を満たす障害状態になっても、障害基礎年金を受給できません(障害厚生年金の受給は可能)。

●障害認定日

障害年金を受給する際の障害等級は、「障害認定日」における障害の状態で判定されます。障害認定日は、以下のどちらか一方の日となります。

・障害の原因である傷病の初診日から1年6カ月を経過した日

・障害の原因である傷病の初診日から1年6カ月を経過する以前に、治癒した日または症状が固定された日

なお障害手当金が受給できるのは、初診日から5年を経過した日または 5年以内に症状が固定された日に、障害等級3級よりも軽い一定障害が残った場合です。

障害年金の受給額の計算方法

障害基礎年金や障害厚生年金の受給額は、障害の程度によって異なります。障害年金の受給中に障害の程度が重くなると年金額は増額され、軽くなった場合は減額または支給停止となります。

●障害基礎年金の受給額

障害基礎年金の受給額(年額)は、以下のとおりです。

・障害等級1級:781,700円×1.25+子の加算

・障害等級2級:781,700円+子の加算

1級の方が2級よりも障害の状態が重いため、障害基礎年金の受給額も高くなります。子の加算の金額は、以下のとおりです。

・第1子または第2子:1名につき224,900円

・第3子以降:1名につき75,000円

たとえば、障害等級1級と認定された人に、小学生の子どもが1人いる場合、障害基礎年金の受給額は、781,700円×1.25+224,900円=1,202,025円(月額約100,168円)となります。

ただし子の加算の対象となるのは、以下のどちらかを満たす結婚をしていない子どもです。

・18歳到達年度の末日(3月31日)を経過していない子

・20歳未満で障害等級1級または2級の障害者

●障害厚生年金・障害手当金の受給額

障害厚生年金や障害手当金の受給額(年額)の計算方法は、以下のとおりです。

・障害等級1級:報酬比例の年金額×1.25

・障害等級2級:報酬比例の年金額

・障害等級3級:報酬比例の年金額(最低保証額:586,300円)

・軽度の障害状態(障害手当金):報酬比例の年金額×2(1,170,200円を最低保証)

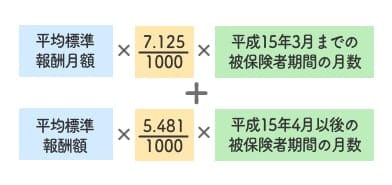

報酬比例の年金額とは、厚生年金の加入期間や加入中の報酬(給与)にもとづいて算出され、計算式は以下のとおりです。

※平均標準報酬月額は、平成15年3月まで厚生年金に加入していた期間の標準報酬月額(月給の平均)を、平成15年3月までの厚生年金の被保険者であった月数で割って算出した金額

※平均標準報酬額とは、平成15年4月以後に厚生年金に加入していた期間の標準報酬月額と標準賞与額の総額を、平成15年4月以後の厚生年金の被保険者であった月数で割って算出した金額

厚生年金の加入期間が300月に満たない場合、300月で受給額が計算されます。たとえば、平成15年4月以後の被保険者期間が120月、平均標準報酬額が41.7万円(年収500万円)、配偶者なしの人が障害等級1級に認定された場合、障害厚生年金の受給額は以下のとおりです。

障害厚生年金受給額(年額)

=41.7万円×5.481/1,000×300×1.25

≒857,091円

この方に子どもがいない場合、障害基礎年金とあわせると受給額は以下のとおりです。

障害年金の受給額(年額)

=障害基礎年金+障害厚生年金

=(781,700円×1.25)+857,091円

=1,834,216円(月額約152,851円)

また障害厚生年金は、障害等級1級や2級と認定された方に生計を維持されている年収850万円未満の配偶者がいる場合、「配偶者加給年金」が支給されます。配偶者加給年金の支給額は、一律224,900円です。

なお配偶者加給年金は、配偶者が以下にいずれかに当てはまると支給が停止されます。

・65歳になったとき

・厚生年金に20年以上加入して老齢厚生年金を受給する場合

※共済組合等の加入期間を除いた期間が男性40歳、女性35歳以降15年以上ある場合も含む

・障害年金を受給する場合

万が一に備えておくことも重要

病気やケガで所定の障害状態となった場合には、障害年金を受給できます。しかし、障害年金を受給するためには、原則として初診日から1年6カ月経過しなければなりません。また障害年金を申請しても、承認までに時間がかかる場合もあります。

障害状態となった後も、生活費の支払いや住宅ローンの返済は続きます。障害年金だけでは障害状態になった場合に家計がひっ迫する恐れがある方は、就業不能共済・保険への加入を検討するのがおすすめです。

就業不能共済・保険は、病気やケガで働けなくなった場合、共済金・保険金が毎月お給料のように支払われる保険です。加入すると、所定の要件に該当した場合に共済金・保険金が支払われ、障害年金の不足分をカバーできます。

障害状態と認定された場合に、必要な生活費や受給できる障害年金の金額を加味した上で、就業不能共済を検討してみると良いでしょう。

障害年金を受給するためには、所定の障害状態と認定されなければなりません。また障害状態の原因となった傷病の初診日や、公的年金の保険料納付期間などの要件を満たす必要があります。

障害の程度や加入している公的年金、家族構成などによって、受給できる障害年金の額は異なります。障害年金の仕組みを理解し、必要に応じて就業不能共済・保険にも加入して障害に備えることで、安心した生活を送れるでしょう。