働けなくなったときの生活費を助ける公的制度・民間共済・保険サポートまとめ

“就労”に関するねだんのこと

2018.12.04

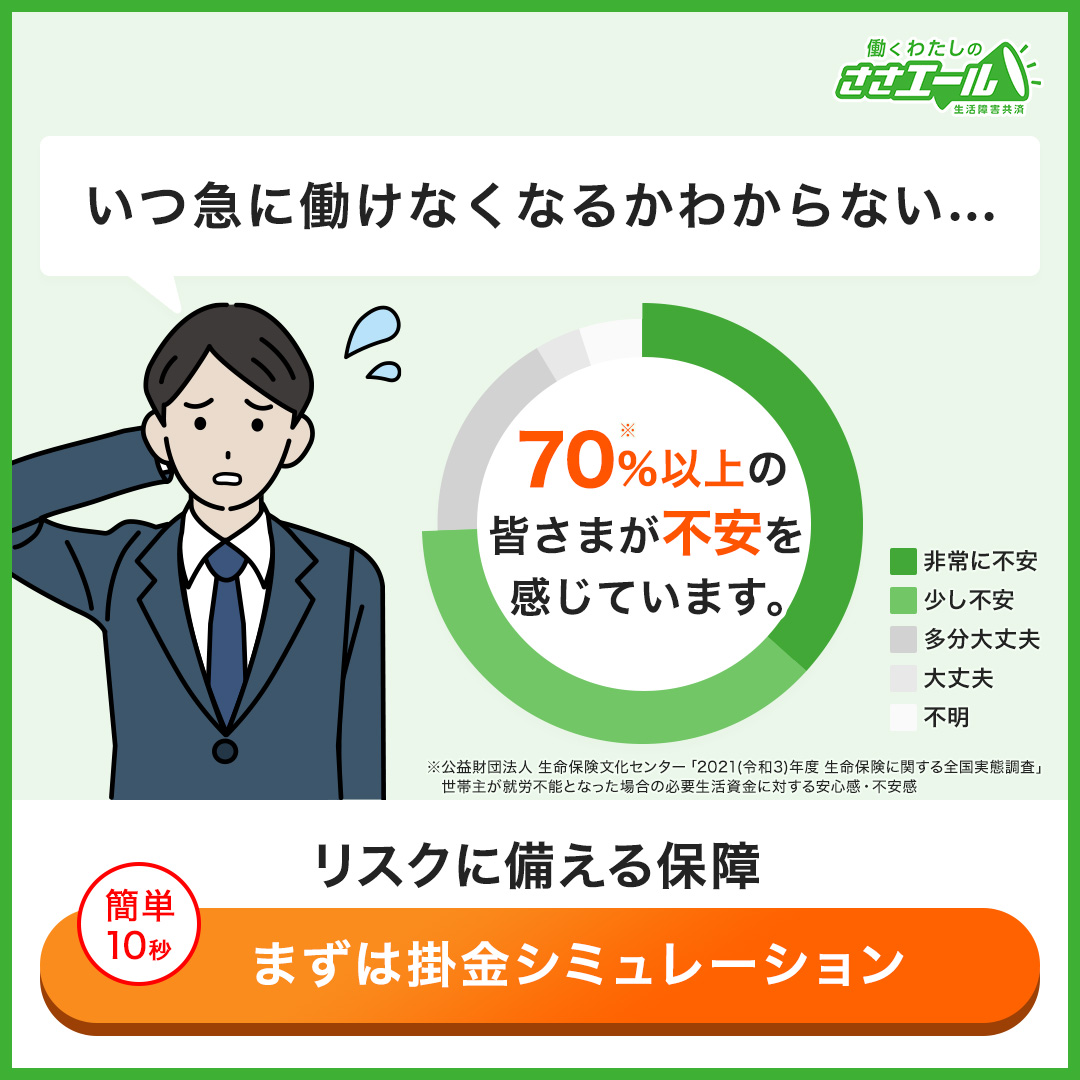

たとえ普通の生活を送っていたとしても、人生には様々なリスクが付きまといます。中には予期せぬ病気やケガで働けなくなってしまうこともあるかもしれません。働けなくなると収入が途絶えてしまうわけですから、その際にもとのような生活を続けていけるか、という点には大きな不安が残ります。

しかし、たとえ病気やケガで働けなくなってしまっても公的制度や民間共済・保険によって収入や生活費のサポートを受けることができます。今回はそれらのサポートについてご紹介します。

本内容は、平成30年12月時点の制度・法令等に基づき、記載しています。最新の情報や詳細については、それぞれの関係機関へご確認ください。

働けなくなったときに利用できる公的サポート

自分は大丈夫と思っていても、予期せぬ入院や、治療のために会社を休まなくてはいけなくなることも。そんなとき、金銭的な補助が受けられる公的制度を知っているかどうかで、ご自身やご家族の生活は大きく変わってきます。万が一働けなくなった際に頼れる公的制度によるサポートを見ていきましょう。

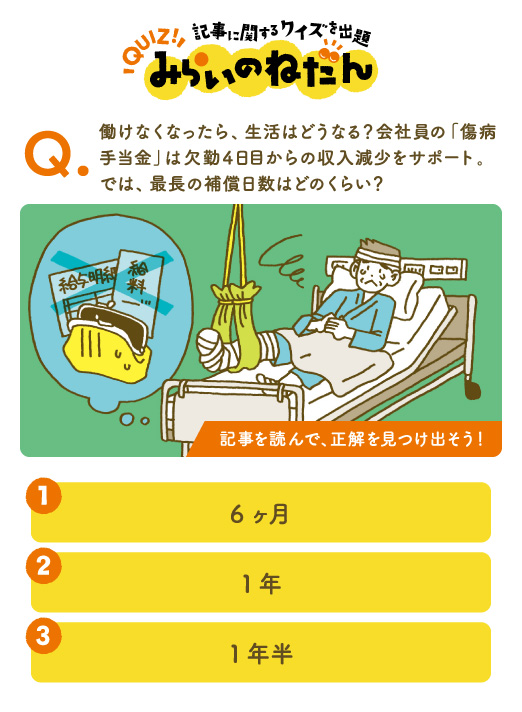

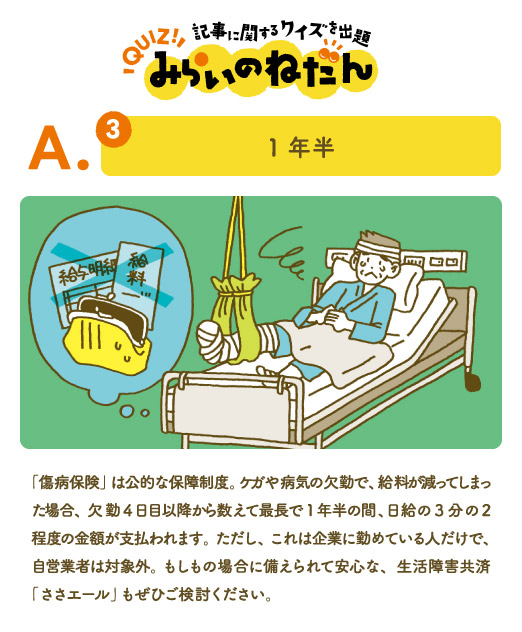

<傷病手当金(健康保険)>

こちらは会社に勤めている人が対象となる公的保障制度です。業務外の怪我や病気が原因で4日以上休まなくてはいけなくなった場合に支給されます。支給条件は欠勤4日目以降から最長で1年6カ月間、欠勤が続く間はお給料(日給)の3分の2程度の金額が支払われます。これは勤め先の企業に申請することで受給することが可能です。

ただし、注意したいのは国民健康保険に加入している自営業の方は、対象外ということ。傷病手当金はあくまで企業に勤めている方が対象となります。

<休業補償給付・休業給付(労災保険)>

こちらも企業に勤めている人が対象となる公的保障制度です。「傷病手当金」との違いは、業務中または業務と関係あるところでの怪我や病気が対象となる点です。

「傷病手当金」の支給条件と同様に、怪我や病気で4日以上欠勤せざるをえなくなった場合に、4日目以降から再び働けるようになるまで支払われます。ただし、支給額はおおよそ、通常通り働いていた場合の収入の8割程度となります。休業補償給付・休業給付(労災保険)の受給を受けるには、労働基準監督署に申請することが必要となります。

<障害年金>

ほかには、20歳以上65歳未満の人が所定の条件を満たしている場合に受け取れる「障害年金」も、働けなくなった際に受けられる公的制度によるサポートの一つ。こちらは国民年金に加入している自営業の人の場合は「障害基礎年金」、厚生年金に加入している会社員の場合は「障害厚生年金」の対象となります。

障害年金を受け取るには、年金の納付状況などの条件を細かく見られるだけでなく、「初診日において65歳未満であること」、「障害の認定基準を上回る障害状態であること」などの条件があげられます。なお、障害厚生年金に該当するよりも軽い状態の障害が残った場合には、障害手当金(一時金)を受け取ることができます。

働けなくなったときに利用できる民間サポート

ここまで万が一働けなくなった際に頼れる公的制度を紹介しましたが、最近では民間の保険会社等からも、さまざまな商品が登場しています。なかでも注目なのが、「就業不能共済・保険」です。

<就業不能共済・保険って?>

就業不能共済・保険とは病気や怪我で働けない状態が続いた際に、お給料のように生活費をサポートしてくれる共済や保険のことをいいます。

就業不能共済・保険の保障内容は各保険会社や商品によって違いがあるものの、多くの場合、各社の取り決めた「就業不能な状態」と認定された場合に、毎月共済・保険金を受け取れるものとなっています。

就業不能共済・保険を検討する際に重要なのが、共済・保険金の金額です。

毎月の生活費を補填するものですので、基本的には自身の毎月の収入をベースに検討するのがいいでしょう。たとえば毎月30万円の収入がある場合は、毎月30万円の共済・保険金を受け取れる内容にする、その際には、さきほど紹介した公的制度からいくら保障されるかなども加味すると良いでしょう。

おすすめコンテンツ

共済・保険の加入によりサポートを受けた方がいい人

ここまで、万が一働けなくなった場合に頼れる公的サポートの制度や民間の共済や保険について紹介してきました。公的制度によって、お給料の3分の2、あるいは約80%が保障されるので安心かと思いきや、決してそうではありません。

農家や自分でお店をやっているような自営業者は、会社員に比べて公的な保障が薄くなりがち。傷病手当金も休業給付も、対象となるのは会社員の人たち。そうなると自営業の人は公的保障に頼るだけでなく、民間の共済や保険などの保障を自分たちで用意することを視野に入れておいたほうがよいでしょう。

自営業者にとって、働けなくなることはイコール収入が途絶えてしまうことを意味します。万が一の際の保障だけでなく、怪我や病気で働けない状態が長く続いてしまうことも考慮した共済や保険を検討してみてはいかがでしょうか。

【参考】

https://www.mhlw.go.jp/stf/shingi/2r9852000002oeje-att/2r9852000002oeym.pdf

http://www.nenkin.go.jp/service/jukyu/shougainenkin/jukyu-yoken/20150401-01.html