人身傷害保険の保険金額はどうやって決めたらいい?金額設定の基準とは

“家と車”に関するねだんのこと

2023.07.27

ドライバーが任意で加入する自動車保険(共済)の1つに「人身傷害保険」があります。こちらは、自動車事故によるドライバー本人や同乗者のケガなどを補償する保険(共済)で、保険金額を自分で設定できるという特徴があります。

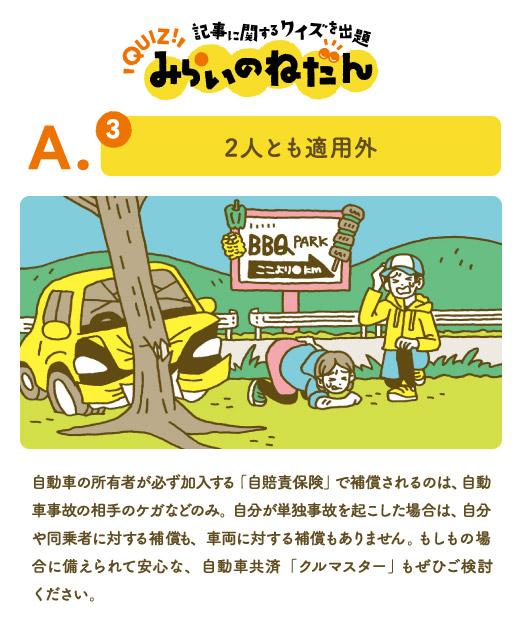

自動車の所有者が必ず加入しなければならない「自賠責保険」で補償されるのは「自動車事故の相手のケガなどのみ」となっているため、自分や同乗する家族の治療費などに備えるために人身傷害保険へ加入している方は多いです。

自分や同乗する家族のために人身傷害保険に加入する場合、十分な保険金はいくらなのでしょうか?

今回は人身傷害保険について、補償内容や受け取れる保険(共済)金の決まり方、契約時に設定する保険金額の目安などについて解説します。

本内容は、令和5年5月の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

人身傷害保険とは

まずは人身傷害保険とはどのようなものなのか、どういったときに備えることができる保険(共済)なのか見ていきましょう。

一般的に「自動車保険(共済)」と呼ばれるものには、以下のような種類があり、その中の1つが人身傷害保険です。

| 自動車保険(共済)の種類 | |||

|---|---|---|---|

| 強制保険 | 任意保険 | ||

| 相手への補償 | 相手への補償 | 自分・同乗者への補償 | 車への補償 |

| ・自賠責保険 | ・対人賠償保険 ・対物賠償保険 |

・人身傷害保険 ・搭乗者傷害保険 ・自損事故保険 ・無保険車傷害保険 |

・車両保険 |

自賠責保険のように必ず加入しなければならないものではなく、希望する方が加入する保険(共済)となっています。また、保険会社によっては「人身傷害補償保険」と呼ばれることもあります。

人身傷害保険では、自動車事故でドライバー本人や同乗者にケガまたは死亡させてしまった場合に保険金が支払われます。自分に過失があった場合でも補償され、契約時の保険金額を上限として実際の損害額が支払われます。ただし、損害の大きさやケースによって受け取れる金額は変わります。

| 人身傷害保険へ加入する主なメリット |

|---|

|

人身傷害保険で備えることができるのは、具体的に次のようなときに必要となる金銭的な補償です。

| 人身傷害保険の補償が役に立つのはこんなとき! |

|---|

|

それぞれ具体的に分かりやすく説明していきましょう。

自動車に乗っていて人身事故に遭った場合、こちらが被害者の立場であれば、原則として事故の原因となった相手側に損害賠償金を請求することができます。この場合、相手の自賠責保険(共済)の対人賠償から補償を受けるわけですが、支払われる保険金の限度額が一律で決まっているため、被害者側としては実際の治療費に足りず、自己負担せざるを得ないケースもあります。

人身傷害保険に加入していた場合には、相手側からの賠償の有無に関わらず、さらには示談交渉を待たずに保険(共済)金を受け取れますので、長期間待つ必要がなく、費用についても気にせず治療に専念できます。

また、自賠責保険(共済)で補償される対象は「被害者となった相手のケガなどのみ」です。自動車事故で加害者となってしまった場合や、相手のいない自損事故の場合、自賠責保険(共済)では自分や同乗していた家族のケガなどは補償されませんので、自費で治療費を負担することになります。そこで人身傷害保険に加入していれば、自分に過失があった場合でも、治療費などの損害分を補償してもらえるのです。

人身傷害保険の保険金はどうやって決まる?

人身傷害保険の契約では、対象となる車に乗っていて自動車事故に遭った方が補償の対象となるのが一般的です。保険会社や特約によっては、契約者と家族が他の車に乗っていて遭遇した自動車事故による損害も補償の対象となることもあります。

そして、「ケガによる通院や入院」「後遺障害の発生」「死亡」という3つの損害において、契約時の保険金額を上限に、実際の損害額が支払われることになります。

では、それぞれの損害のケースにおいて補償される金額はどのように決定されるのでしょうか? 1つずつ詳しく見ていきましょう。

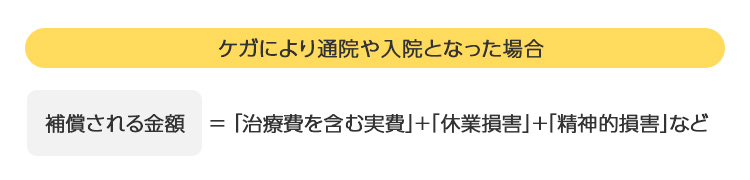

ケガによる通院や入院

自動車事故のケガにより通院や入院となった場合の損害額は、次の3つを算定基準に各保険(共済)の約款に基づいて決定されます。

自動車事故によりケガをした場合、まず思い浮かぶ出費は治療のための通院・入院費用です。また、ケガにより仕事を休まざるを得ない場合には、予定されていた収入を得られなかったり、将来に向けての不安から精神的負担につながったりというケースもあります。各保険会社の約款と照らし合わせ、これらの損害額を合計して損害総額が出されることになります。

後遺障害の発生

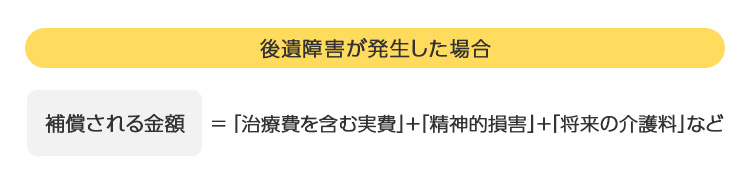

自動車事故により後遺障害が発生した場合の損害額の算定は、次の3つが基準となります。

自動車事故により、自分や同乗者に半身不随など重度の後遺障害が発生した場合、リハビリへ通う際の通院費や治療費などが発生します。また、ご本人やご家族が受ける精神的ショックへの対応も加味されます。介護が必要な状態と認められるときは、「将来の介護料」も損害額にプラスされることになります。

死亡

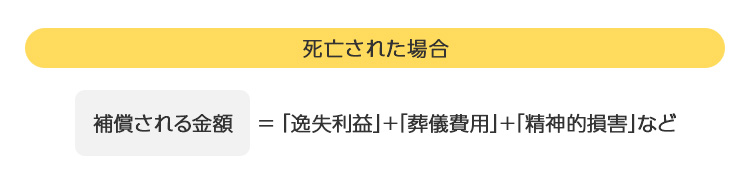

自動車事故で自分や同乗者が死亡してしまった場合の損害額は、事故がなければ将来得られるはずだった利益(逸失利益)に、葬儀費用や精神的負担に対する損害補償が加えられて決定します。

人身傷害保険の保険金額の目安

人身傷害保険は、契約時に自分で保険金額を設定することになります。そこで迷うのが「いくらに設定すれば十分なのか」という点ではないでしょうか。こちらでは、人身傷害保険の保険金額の目安について説明していきます。

年代別の保険金額の目安

多くの人身傷害保険では、保険金額について下は3,000万円から上は無制限まで設定が可能です。ただし、世帯主の年代・扶養家族の有無・年収などによって、必要な保険金額は変わります。保険金額を高く設定すれば安心感は増しますが、保険料(掛金)も高くなりますので、適切な保険金額を設定することが大切です。

以下は年収400万~600万円の世帯における保険金額の目安です。こちらを参考にしながら、ご自身が必要な保険金額を設定しましょう。

【人身傷害保険の保険金額の目安】

| 世帯主の年齢 | 家族構成 | 死亡保険金額の目安 |

|---|---|---|

| 25歳 | 独身 | 約7,000万円 |

| 夫婦 | 約8,000万円 | |

| 夫婦+1~2名 | 約9,000万~1億円 | |

| 35歳 | 独身 | 約6,000万円 |

| 夫婦 | 約7,000万円 | |

| 夫婦+1~2名 | 約8,000万~1億円 | |

| 45歳 | 独身 | 約5,000万円 |

| 夫婦 | 約6,000万円 | |

| 夫婦+1~2名 | 約8,000万~1億円 | |

| 55歳 | 独身 | 約5,000万円 |

| 夫婦 | 約6,000万円 | |

| 夫婦1~2名 | 約5,000万~7,000万円 | |

| 65歳 | 独身 | 約4,000万円 |

| 夫婦 | 約5,000万円 | |

| 夫婦1~2名 | 約4,000万~6,000万円 | |

| 75歳 | 独身 | 約3,000万円 |

| 夫婦 | 約4,000万円 | |

| 夫婦1~2名 | 約3,000万~5,000万円 |

お子さんがいるご家庭では、世帯主が20代~40代の間は教育費がかかる時期であることが多いですので、死亡保険金は高めに設定しておくのがおすすめです。65歳以降は受給できる年金額との兼ね合いで死亡保険金額を決めましょう。

また、生命保険(共済)で死亡保障や医療保障を準備している方も多くいらっしゃるかと思います。そちらの保険(共済)でご自身の治療費や死亡保険(共済)金などがどのくらいカバーできているか確認してみてください。このような場合は、人身傷害保険(共済)の保険金は最低ラインの3,000万円に設定しておくのがおすすめです。

保険金を受け取れないケース

ここで注意したいのは、人身傷害保険に加入していても保険金を受け取れないケースもあることです。万が一の際に補償を受けるためには、契約前だけでなく契約中も覚えておくことが大切です。

| 人身傷害保険の保険金を受け取れないケース |

|---|

|

保険会社によっては、上記以外にも保険金が支払われないケースがありますので、まずは契約時にしっかり確認しておきましょう。

まとめ

人身傷害保険は、ドライバー本人や同乗者が自動車事故で「ケガ」「後遺障害」「死亡」という状態になった場合に保険(共済)金が受け取れるものです。自分に落ち度があった場合でも損害の全額が補償してもらえるといったメリットがありますが、保険金額と保険料(掛金)は比例しますので、必要な保険金額を見定めて契約するようにしてください。

自分がいくら気を付けていても、事故はある日突然降りかかるものです。特に日常的に車を運転している方には、自賠責保険(共済)だけで安心せず、もしものときに自分や同乗する家族のためにも人身傷害保険に加入しておくことをおすすめします。

参考:

一般社団法人 日本損害保険協会

https://www.sonpo.or.jp/index.html