医療保険は必要?保険の基礎知識やチェックポイントを解説!

“病気”に関するねだんのこと

2022.12.19

医療保険(共済)とは、病気やケガで入院したり手術を受けたりしたときに、給付金が支払われる保険です。

生命保険文化センターが毎年おこなっている「生活保障に関する調査」では、入院給付金が支払われる生命保険(共済)の加入率は65.7%となっています。半数以上の方が加入している医療保険(共済)は、一般的に必要とされている保険だといえるのではないでしょうか。

しかし、その一方で「医療保険(共済)は自分には必要ない」との意見もあります。その理由は「健康だから使わない」というものや「公的医療保険制度があるから治療費が高くならない」というものなどさまざまです。賛否両論の意見を聞いて、自分はどうすべきか悩んでいるという方もいるでしょう。

ここでは、医療保険(共済)が必要ないとされる理由、医療保険(共済)の必要性が高い方の特徴、加入する際のチェックポイントなどを解説します。

本内容は、令和4年10月の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

医療保険の基礎知識

医療保険(共済)とは、民間の生命保険会社や損害保険会社、共済などで扱っている保険種類のひとつです。一般的に、入院や手術、通院など、治療に関連することで給付金が支払われるものを医療保険(共済)と呼びます。死亡保険(共済)やがん保険(共済)とセット加入するほか単独でも契約できるなど、加入者のニーズに合わせた多様な契約形態があるのも特徴のひとつです。

では、具体的な保障内容や保障期間について見ていきましょう。

医療保険の主な保障内容

医療保険(共済)では、あらかじめ給付金が支払われる条件が決められており、この条件を支払基準と呼びます。支払基準は保険会社によって異なりますが、ここでは一般的な保障内容について紹介しましょう。

- 入院給付金

病気やケガで入院したときに受け取れる給付金です。受け取った給付金を何に使うかは自由なので、差額ベッド代や食事代、付き添い家族の交通費など、さまざまな支払いに役立ちます。

- 手術給付金

手術を受けたときに受け取れる給付金です。「外来手術も入院手術も対象」となるものや、「入院給付金の支払対象となる入院をともなう手術のみが対象」となるものなどがあります。

【入院状況で支払われる給付金】

入院準備や退院後の生活変化に対応するための給付金が受け取れる特約です。

- 長期入院特約

- 入院一時金特約

- 退院一時金特約

- 通院給付金特約

【特定の病気、特定の治療で支払われる給付金】

治療が長引く可能性が高い病気の治療に一時金や入院給付金が受け取れる特約です。基本的な入院給付金に上乗せすることで安心感が増します。

- がん特約

- 特定疾病(三大疾病・生活習慣病)特約

- 女性疾病特約

- 先進医療特約

【特定の状態になった場合に支払われる給付金】

- 就業不能保障・所得補償特約

入院や自宅療養が続き、仕事ができない状態になった場合の保障です。給付金には、日額換算で支払われるもの、まとまった一時金、年金タイプなどの種類があります。

- 死亡保険金

医療保険(共済)では、死亡保障があっても数十万円程度と低く設定されていることが一般的です。

保障期間のタイプ

医療保険(共済)の保障期間は、次の2つに大別できます。

- 定期型

10年、15年などで保障期間が区切られているタイプで、一定の年齢に達するまでは更新できるものが一般的です。

- 終身型

一生涯保障が続くタイプの保険です。一般的に、保障内容と保険料は加入時のまま変わりません。

定期型と終身型は、どちらが得なのかと疑問に思う方もいるでしょう。しかし、それぞれにメリット・デメリットがあり、どちらがよいと一概にはいえません。

<医療保険(共済)の保障期間におけるメリット・デメリット>

| 定期型医療保険(共済) | 終身型医療保険(共済) | |

|---|---|---|

| メリット |

・更新時などに保障内容を見直せる ・若いときに安い保険料で加入できる |

・一生涯保障が続く ・一般的に契約時のまま保険料があがらない ・更新の手間がない |

| デメリット | ・更新のたびに、保険料が再計算される(年齢を重ねるほど高額になる) ・保障期間があり、一生涯は続かない |

・基本的な保障内容のグレードアップができない(特約部分は可能) ・若い頃に割高な保険料を負担する |

| 定期型医療保険(共済) | 終身型医療保険(共済) | |

|---|---|---|

| メリット |

・更新時などに保障内容を見直せる ・若いときに安い保険料で加入できる |

・一生涯保障が続く ・一般的に契約時のまま保険料があがらない ・更新の手間がない |

| デメリット | ・更新のたびに、保険料が再計算される(年齢を重ねるほど高額になる) ・保障期間があり、一生涯は続かない |

・基本的な保障内容のグレードアップができない(特約部分は可能) ・若い頃に割高な保険料を負担する |

更新のたびに保険料が高くなる定期型よりも保険料があがらない終身型のほうが、手間がなくて計画が立てやすいとの利点があります。しかし、「あがらない=安い」というわけではない点については注意が必要です。

それぞれのメリット・デメリットを比較して、自分にとって納得できるスタイルを選ぶとよいでしょう。

医療保険が必要ないと言われる理由

ここからは、医療保険(共済)が必要ないとされる理由について見ていきましょう。

健康だから使わない

「健康だから使わない」という意見については、年齢や生活環境、生活習慣などの個人差が大きく一概にはいえません。ただし、健康を損なって医療保障が必要だと思ったときには、保険に加入できなくなっている可能性があることは覚えておくとよいでしょう。

公的医療保険制度がある

医療保険(共済)が必要ないと言われる理由として「公的医療保険制度があって治療費が高くならないから」という意見は少なくありません。日本では国民皆保険を導入しているため、全員が何らかの公的医療保険(健康保険)に加入しています。健康保険証を医療機関窓口に提示するだけで、誰もが次のような恩恵を受けられるのです。

- 窓口負担額が少ない

実際の医療費に対して1〜3割の自己負担額で病院を受診できます。

- 高額療養費制度がある

窓口での自己負担額が高くなっても、お金が戻ってくる仕組みがあります。

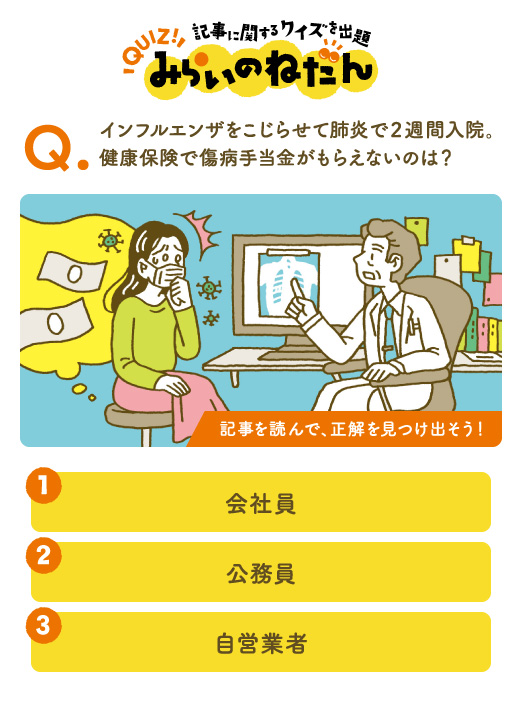

- 傷病手当金がある

病気やケガで会社を長く休んでしまう場合でも支払われる手当金があります。

医療保険の必要性が特に高い方の特徴

一方、医療保険(共済)が特に必要な方について、その特徴を紹介します。

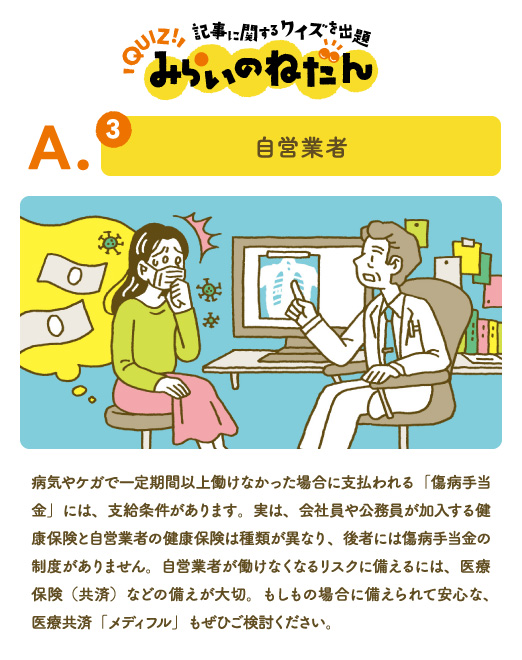

自営業者

実は、会社員や公務員と自営業者が加入する公的医療保険では種類が異なります。どちらも同じように窓口負担額が軽くなり、高額療養費制度を利用できます。

しかし、自営業者には傷病手当金の制度がありません。

病気やケガで仕事ができないときに手当金をもらえないのなら、別の形で備えておく必要があります。貯蓄や保険など、どの方法で準備するかしっかり考えておくことが大切です。

今後の医療費を貯蓄以外で備えたい方

医療保険(共済)は、突然お金が必要になったときに、貯蓄を切り崩さなくてよいというメリットがあります。

例えば貯蓄はしていても、「病気やケガに対する備え」としては金額が不足している場合もあるでしょう。または、「病気やケガに対する備え」となる金額の貯蓄があったとしても、「自宅や車の購入など目的があって貯めているお金だから、使いたくない」「目標額まで達していないから、まだ貯蓄には手をつけたくない」という場合もあるでしょう。

突然の病気やケガで医療費を払わなくてはならないときに、手持ち資金や貯蓄では足りない、出したくないという方には医療保険(共済)が役立ちます。

医療保険に加入する際のチェックポイント

医療保険(共済)を検討する場合、どのような点に気をつければよいのでしょうか。3つのチェックポイントについて、理由とともに解説します。

入院給付金など

最も多い入院給付金は、あらかじめ設定した日額を入院日数分だけ受け取れるタイプです。

ただし、近年では入院日数が短くなっており、手術をともなっていても日帰りや1泊程度で退院するケースが増えています。そのため、入院が決まったら日数に関わらず支払われる「入院一時金」タイプの保険も人気です。

また、手術給付金の額と連動しているものが多く、入院給付金額を下げると手術給付金額も低くなる点に注意が必要です。その場合は、特定疾病特約や女性疾病特約などと組み合わせて、負担が重くなる入院・手術時に給付金が上乗せされるようにしておくと安心です。

【入院給付金のポイント】

- 日額払いか、一時金タイプか

- 日帰り入院に対応しているか

- 手術給付金との連動に注意

- 特定疾病特約や女性疾病特約をプラス

保障開始のタイミング

医療保険(共済)は、契約をしてすぐに保障が開始されるわけではない点に注意が必要です。

保障開始日(責任開始日)と契約スケジュールについては、次のようになっています。

-

- STEP

01 -

①契約日【例:10月1日】

まずは医療保険(共済)の申込書に署名をすると契約完了です。

- STEP

-

- STEP

02 -

②告知日(診査日)【例:10月2日】

被保険者(保険の対象者)の健康状態などを告知書に記入、あるいは病院で簡単な健康診断をします。

- STEP

-

- STEP

03 -

③初回保険料受領日【例:10月3日】

直接受領した日や、振込みが確認できた日です。自動口座振替払いやクレジットカード払いの場合は、登録が完了した時点で受領日とすることもあります。

- STEP

-

- STEP

04 -

④保険会社の承諾日【例:10月10日】

契約書・告知書の確認や審査をおこない、保険会社が承諾すると保険契約成立です。このとき、保障が開始する「責任開始日」は①②③がそろった日にさかのぼります。

- STEP

つまり、上記の例でいえば、保険契約の成立日は10月10日、責任開始日は10月3日ということです。

ただし、持病がある方や治療中の方でも契約できる緩和型の医療保険(共済)は、保障の開始に制限があります。特定の入院について責任開始日(上記の例でいえば10月3日)を含む90日間の待機期間がある場合、その間の入院は給付金の支払い対象になりません。また、責任開始日を含む180日〜1年間は給付金額が50%になる半減期がある可能性があるため、注意が必要です。

【保障開始日のポイント】

- 契約を済ませても、承諾されるまでは保障が始まらない

- 承諾されれば、契約日にさかのぼって保障が開始する

- 緩和型の保険では、保障開始日に制限がある

まとめ

公的医療保険制度は充実していますが、カバーしきれない部分も残っています。民間の医療保険(共済)をうまく組み合わせて、保障のスキをなくしましょう。

特に、自営業者や働き盛りの方は、入院費用が高くならないだけでなく不足分をいかに補うかを考えておくことが大切です。また、いつ誰が公的医療保険対象外の手術を必要とするかはわかりません。もしものときの選択肢を狭めないように民間の医療保険(共済)の加入を検討して、準備しておくことも必要ではないでしょうか。

参考:

公益財団法人 生命保険文化センター

https://www.jili.or.jp/