学資保険の代わりに終身保険が使える?メリットから選び方まで解説

“子育て”に関するねだんのこと

2022.09.21

子ども1人につき総額で約1,000万円以上はかかると言われる教育資金。子どもが進む選択肢の幅を広げてあげるためにも、教育資金をできるだけ貯めたいと考える方も多いのではないでしょうか。

そんな教育資金を貯める方法としてまず挙げられるのは「学資保険」です。最近ではその代わりとして「終身保険(共済)」で教育資金を貯めるという方法を勧められる方も、いらっしゃるかもしれません。

しかし、教育資金の準備を考える場合、ほんとうに終身保険(共済)は学資保険の代わりになるのでしょうか?

今回は、子どもの教育資金を貯めることを前提として、学資保険と終身保険(共済)について以下の内容を詳しく解説していきます。

- 学資保険と終身保険(共済)の違い

- 学資保険、終身保険(共済)それぞれのメリットやデメリット

- 学資保険をおすすめしたい方

- 終身保険(共済)をおすすめしたい方

本内容は、令和4年8月の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

この記事を読むと分かること

- 学資保険と終身保険の違い

- 学資保険の代わりに終身保険を選ぶメリット

- 終身保険と学資保険のどちらが向いているか

学資保険と終身保険の違い

そもそも学資保険と終身保険(共済)はどのような保険(共済)なのか、それぞれの基本的な仕組みを把握しておきましょう。

学資保険とは

学資保険の主な目的は、子どもの教育資金の積立です。原則、親が契約者で子どもが被保険者となり、子どもの入学や進学などまとまった教育費が必要なときに合わせて、祝金や満期保険金を受け取れます。

また、契約者に万が一のことがあった場合には、以降の保険料払込が免除されるケースもありますが、祝金や満期保険金は受け取れます。さらに育英年金(※)付きの学資保険の場合には、祝金や満期保険金にくわえて育英年金についても毎年受け取ることが可能です。

※育英年金(養育年金)・・・祝金や満期保険金とは別に、子ども(被保険者)の学費や生活として使える給付金

学資保険についてしっかり知りたいという方はこちらも参考にしてください。

関連:学資保険のことちゃんと知ってる?利用するメリットや注意点、選び方のポイントを徹底解説!

終身保険とは

終身保険(共済)は、被保険者に万が一のことがあった場合に死亡保険金や高度障害保険金を受け取れる保険(共済)で、その保障が一生涯続くというものです。終身保険(共済)の主な目的は遺された家族の生活保障となりますが、小さい保険金額で自身の葬儀代を準備することを目的として加入するケースもあります。

終身保険(共済)では満期保険金の設定はありませんが、時間の経過で解約返戻金(※)が増えていきます。被保険者が死亡または高度障害状態となり、死亡保険金もしくは高度障害保険金を受け取ると、契約は終了となります。

※解約返戻金=契約の解約時に、契約者に支払われるお金

終身保険(共済)についてもっと詳しく知りたいという方はこちらも参考にしてください。

関連:終身保険とは?終身保険の特徴や活用例、解約時の注意点について

終身保険を教育資金に充てるとは?

ご紹介したように、本来は被保険者に万が一のことがあった場合の備えとしての目的を持つのが終身保険(共済)です。そんな終身保険(共済)が教育資金の備えとして機能するためのポイントは、終身保険(共済)の「解約返戻金」にあります。

終身保険(共済)では時間の経過とともに解約返戻金が増えていくという特徴があり、保険(共済)契約の解約も自分のタイミングでおこなうことが可能です。そのため、子どもの大学進学などまとまった教育資金が必要となるタイミングで終身保険(共済)を解約すれば、解約返戻金を教育資金に充てられることになります。

では、「子どもの教育資金を準備するためには、学資保険よりも終身保険(共済)に加入したほうがよい」といえるのかというと、単純にそうとも言い切れません。なぜなら次の項目のように、学資保険と終身保険(共済)ではそれぞれメリット・デメリットが異なっているからです。

このあとは、学資保険と終身保険(共済)の具体的なメリット・デメリットを見ていきましょう。

また、子どもが加入しておくと安心な保険(共済)は、学資保険や終身保険(共済)以外にもありますのでこちらもぜひご覧ください。

関連:

学資の備えだけじゃない!? 子どもが入っていてよかった保険・共済まとめ

学資保険の特徴

子どもの教育資金を準備するために学資保険へ加入した場合、以下のようなメリット・デメリットがあります。

学資保険のメリット

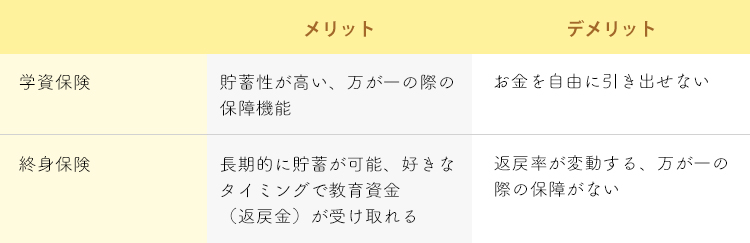

学資保険が持つ主なメリットは「貯蓄性の高さ」と「万が一の際の保障機能」です。

貯蓄性が高い

学資保険は運用期間の長い貯蓄型の保険です。加入後は毎月保険料を強制的に積み立てる形となり、祝金以外は満期までお金を自由に引き出すことができないため、貯蓄性は高いといえます。子どもの教育資金を目的に積み立てをしていくのであれば、いつでも引き出せる一般的な金融口座よりも、学資保険のほうがしっかりと目標額を貯めやすいといえるでしょう。

万が一の際の保障機能

学資保険には、契約者が死亡または高度障害状態となった場合に、以後の保険料払込が免除となる特約が設定されていて、ほとんどの場合で自動付帯となっています。契約者である親に万が一のことがあった場合、保険料の払込は免除されながらも、子どもが生存している間は祝金や満期保険金の受け取り保障も継続するため、確実に教育資金を得ることができるのです。

また、保険会社によっては育英年金付き学資保険や、育英年金を特約で付加できる学資保険もあります。育英年金も給付金の1つであり、契約者(親)に万が一のことがあった場合に被保険者(子ども)に、もともと設定されている「祝金」や「満期保険金」に加えて、毎年支払われる年金型の給付金となります。万が一の際に育英年金ももらえれば、学費だけでなく生活費の足しにもできるため何かと助かるでしょう。

学資保険のデメリット

一方、学資保険では「お金を自由に引き出せない」というデメリットもあります。

学資保険の運用期間は、長い場合には22年間となります。その間、受け取り時期の到来した祝金や満期保険金以外は引き出せません。

もしお金を引き出すために学資保険の保険料払込中に途中解約をした場合、受け取れる契約返戻金は払い込んだ保険料総額を下回ることがほとんどなので、おすすめできません。

つまり、学資保険は実質お金を自由に引き出せないと考えておいたほうがよいでしょう。突然の医療費などの発生に備えて、他に予備資金を準備しておくことをおすすめします。

終身保険の特徴

次に、子どもの教育資金を準備するために終身保険(共済)へ加入した場合のメリット・デメリットを見てみましょう。

終身保険を学資保険の代わりに選ぶメリット

終身保険(共済)が持つ主なメリットは「長期的に貯蓄が可能」「好きなタイミングで教育資金が受け取れる」という2点になります。

長期的に貯蓄が可能

学資保険の保険期間の設定は、中学・高校・大学などへの入学や就職するタイミングに合わせて14歳~22歳などに限定されています。これに対し終身保険(共済)では、その名のとおり保険(共済)期間は一生涯であるため、長期的な貯蓄が可能です。

好きなタイミングで教育資金(返戻金)が受け取れる

学資保険では祝金や満期保険金の設定がありますが、これらのお金を受け取るタイミングは最初から決める必要があります。これに対して終身保険(共済)では、子どもの進路変更などにより教育資金が必要となるタイミングが変わった場合でも、それに合わせて解約することで資金を準備することが可能なのです。

終身保険を学資保険の代わりに選ぶデメリット

子どもの教育資金を準備する目的で終身保険(共済)を選んだ場合には、以下の2つの点に注意しましょう。

返戻率が変動する

終身保険(共済)には解約返戻金の設定がありますが、その返戻率は市場金利や運用実績にともない変動します。つまり、解約するタイミングによっては高い返戻金を受け取れない可能性もあるのです。解約をしようとする際は、解約返戻金が払込保険料総額を超える最適なタイミングを自分で見極めなければならないのがデメリットとなります。

万が一の際の保障がない

終身保険(共済)の契約は、契約者の死亡または高度障害状態になった場合に保険金が支払われ、消滅します。終身保険(共済)が契約者の万が一の際に遺される家族の生活保障を兼ねている場合、受け取った死亡保険金を学費に利用してしまうと、家族の生活費としての機能は果たせなくなってしまう恐れがあるのです。

学資保険、終身保険(共済)はいずれもメリットとデメリットがあることがわかりました。

では、実際にどちらの(共済)を選べばよいのでしょうか。

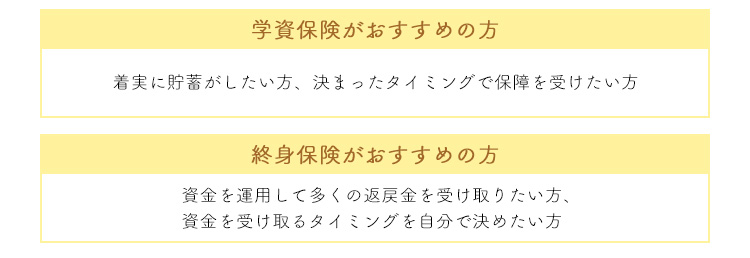

学資保険がおすすめの方

ご紹介してきたそれぞれのメリットやデメリットを踏まえ、以下のような方には学資保険への加入をおすすめします。

着実に貯蓄がしたい方

着実に貯金していきたい方は、お金を自由に引き出せない学資保険を選びましょう。特に「子どもの教育資金」を一番の目的としている場合には、運用期間が長く、毎月定額を強制的に積み立てていくことができ、自由には引き出せない学資保険がおすすめです。

決まったタイミングで保障を受けたい方

子どもが成人するまでには、幼稚園・小中高大といった進学のタイミングが複数回やってきます。その都度、学用品や制服などを購入するまとまった資金が必要となります。このようなタイミングに毎回祝金を受け取りたい方は、学資保険が向いているでしょう。学資保険の祝金を受け取れるタイミングは保険会社によってさまざまなため、自分が希望するタイミングで祝金を受け取れる学資保険を選ぶようにしましょう。

終身保険がおすすめの方

子どもの教育資金づくりとして終身保険(共済)をおすすめしたいのは、次のような方です。

資金を運用して多くの返戻金を受け取りたい方

終身保険(共済)は満期設定がないため、子どもの進路変更や他の資金で調達できたりした場合には、解約せずにそのまま運用を続けることも可能です。据え置く期間が長くなればなるほど解約返戻金も増えます。

資金を運用して多くの返戻金を受け取りたいと考える方は、終身保険(共済)を選択しておくとよいでしょう。

資金を受け取るタイミングを自分で決めたい方

終身保険(共済)は自分で解約する時期を決められるというメリットがあるため、まとまった教育資金を必要となるタイミングに合わせて準備できます。

子どもが小さいときに、一般的な高校や大学進学を想定して教育資金を準備し始めても、子ども自身がどのような進路を望むかはわかりません。例えば同じ進学でも、私立の一貫教育校や医学部などを望んだ場合、想定外の多額の教育資金が必要になる可能性もあります。

そうした変化する希望進路に対して、柔軟に対応できるようにしたいとお考えの方は、必要な教育資金を受け取るタイミングを自分で決められる終身保険(共済)がおすすめでしょう。

改めて、学資保険と終身保険それぞれがおすすめの方は以下のとおりです。

自分に合った保険を選ぶことが大切

子どもの教育資金を準備する手段は、学資保険だけでなく、終身保険(共済)の解約返戻金を利用することも可能です。学資保険には、契約者に万が一のことがあった場合の手厚い保障がありますが、終身保険(共済)では資金を自分の好きなタイミングで受け取れるというメリットがあります。毎月の保険料に余裕があれば、学資保険と終身保険(共済)の両方に加入するという手もあります。どちらか一方への加入を考えている場合は、それぞれのメリット・デメリットをきちんと把握して自分に合ったほうを選びましょう。

参考:

公益財団法人 生命保険文化センター

https://www.jili.or.jp/