医療保険(共済)とは?昨今の医療保険制度や将来のために知っておきたい基礎知識を解説!

“病気”に関するねだんのこと

2021.10.04

昨今の公的医療保険制度の見直しにより、医療費の自己負担が増加傾向に、また、医療技術の進歩により入院日数は短期化の傾向にあります。このような中、各保険会社もさまざまな医療保険(共済)を取扱い、その仕組みも複雑化しています。いざという時のために加入した医療保険(共済)でも、実情に合ったものでなければ、十分な保障を得られないかもしれません。

そこで今回は、公的医療保険制度や医療の現状を紹介し、医療保険(共済)で得られる保障について解説します。

公的医療保険(国民健康保険・健康保険・後期高齢者医療制度)とは

公的医療保険制度には、自営業者などが加入する国民健康保険、会社員・公務員が加入する健康保険・共済、おもに75歳以上が加入する後期高齢者医療制度があります。

医療費の自己負担割合については、70歳未満の人だけでなく、70歳以上であっても現役並み所得者は3割負担となります。2021年7月現在、おもに70歳から74歳の人は2割負担、75歳以上は1割負担となっています。

また、高額療養費制度で自己負担の限度額が設けられており、医療費の自己負担は一定額以内におさえられています。

| 年齢 | 一般・低所得者 | 現役並み所得者 |

|---|---|---|

| 75歳以上 | 1割負担 | 3割負担 |

| 70~74歳 | 2割負担 |

高額療養費制度

高額療養費制度とは、所得に応じて自己負担限度額を超えた分が払い戻される制度です。

公的医療保険制度の補完として医療保険(共済)を検討する場合、高額療養費制度の理解が必要不可欠です。ここでは高額療養費制度の特長について解説します。

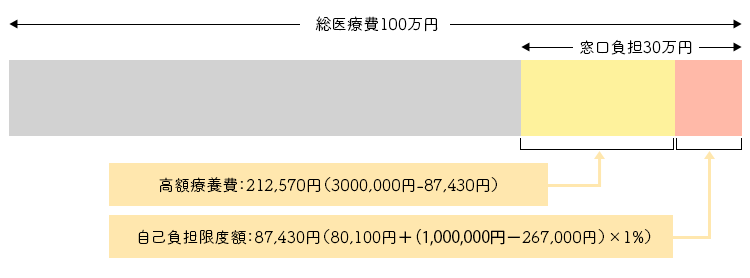

例えば70歳未満(3割負担)で標準報酬月額28万から50万円の範囲にある人は、「80,100円 + (総医療費 – 267,000円))× 1%」が自己負担限度額の算式となります。仮に総医療費100万円とすると窓口負担は30万円ですが、自己負担限度額は87,430円(80,100円 + (1,000,000円 – 267,000円)× 1%)となり、212,570円(300,000円 – 87,430円)が払い戻されます。

ポイントは、総医療費が増えたとしても、80,100円に加算されるのは、総医療費から267,000円を差し引いた1%分であることです。総医療費が300万円と上記の3倍になったとしても、自己負担限度額は107,430円となります。

あらかじめ限度額適用認定証を取得しておけば、窓口の支払いは自己負担限度額までとなります(70歳以上の人は高齢受給者証を提示する)。

なお、この制度は公的医療保険の対象となる医療費を対象としていますので、食事代や差額ベッド代、先進医療技術料などは対象外となります。

医療の動向

医療の状況や医療費の負担は、医療技術の進歩や経済・社会情勢を踏まえて変化します医療保険(共済)を検討する際には、医療の現状も確認しておく必要があります。ここでは医療費の自己負担割合と平均入院日数の変遷について解説します。

医療費自己負担の変遷

医療費への備えを検討するうえでは、公的医療保険制度への理解を深め医療費の自己負担割合を考慮しておくことが重要です。医療費の自己負担割合は昭和47年までは定額負担で、以降、1割、2割、3割と負担割合は増加してきました。また75歳以上の後期高齢者医療制度では、原則1割負担(現役並み所得者を除く)ですが、現役並み所得以外でも一定の所得がある人に限り2割負担となる予定です(2022年後半以降に施行)。少子高齢化に伴う社会保障費の増加により、医療費の自己負担額は増加傾向にあります。

平均入院日数の変遷

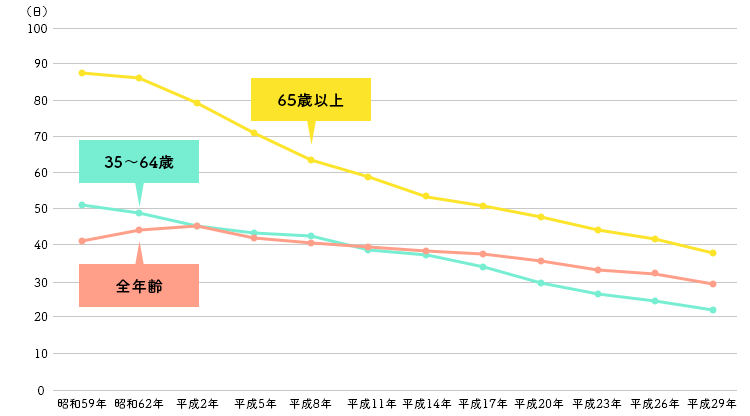

厚生労働省「患者調査の概況」によると、平均入院日数(退院患者の平均在院日数)は、昭和59年の約40.9日から短期化傾向にあり、平成29年は約29.3日となっています。特に平均入院日数が長かった「65歳以上」と「35歳~64歳」の短期化傾向が顕著です。

医療技術の進歩などもあり、引き続き平均入院日数は同水準を維持するか、さらに短くなることが予想されます。

主な病気の治療にかかる医療費

病気の治療でかかる医療費は病気の種類や症状によって異なりますが、医療費の支出に備え、どの程度の医療費がかかるか概算を知っておくことも大切です。

JA共済「びょうきのねだん」では、おもな病気の治療にかかる医療費がまとめられていますので、一部紹介します。

| 胃がん | 約86万円 (入院治療:男性・入院日数20日間 +がんワクチン療法の場合) |

| 乳がん | 約72万円 (入院治療:女性・入院日数11日間 +がんワクチン療法の場合) |

| 脳卒中 | 約50万円 (入院治療:男性・入院日数26日間の場合) |

| 心筋梗塞 | 約33万円 (入院治療:男性・入院日数15日間の場合) |

| 胃がん | 約86万円 (入院治療:男性・入院日数20日間 +がんワクチン療法の場合) |

| 乳がん | 約72万円 (入院治療:女性・入院日数11日間 +がんワクチン療法の場合) |

| 脳卒中 | 約50万円 (入院治療:男性・入院日数26日間の場合) |

| 心筋梗塞 | 約33万円 (入院治療:男性・入院日数15日間の場合) |

実際に負担する額は、医療費の自己負担額だけでなく、食費や差額ベッド代、病院までの交通費などの雑費も考えておく必要があります。症状によっては仕事が思うようにできず、収入が減ってしまうかもしれません。どの程度まで医療保険(共済)で準備するか、さまざまな角度から検討することが大切です。

ここまで、医療保険(共済)を検討する際の前提となる知識についてご紹介しましたが、実際に医療保険(共済)とはどのようなものなのか、次項から解説いたします。

医療保険(共済)とは

基本的に医療費は公的医療保険の範囲で保障されていますが、食費や差額ベッド代などの雑費、先進医療技術料などは公的医療保険の対象外となります。このような、医療費の自己負担部分や病気やケガなどで入院や手術した際の公的医療保険対象外の費用に対して備える保障が医療保険(共済)です。

また、医療保険(共済)の保障内容は、保険会社等によって異なります。ご自身に合った保障を選ぶためには、十分に比較・検討をする必要があるでしょう。

民間の医療保険(共済)の主な保障内容

ここでは、民間の医療保険(共済)にはどのような保障があるか確認します。ぜひ保険選びの参考としてください。

一般的な医療保険(共済)

一般的な医療保険(共済)では、入院・手術時に給付金を受け取ることができる保障が多くなっています。

入院保障は、病気やケガを治療する目的で入院をした場合に給付金を受け取ることができます。受け取る給付金によって、日額タイプと一時金タイプに分かれます。日額タイプは、「入院給付金日額×入院日数」で計算されます。一方、一時金タイプは、入院日数に関わらずあらかじめ決めた金額の給付金を受け取ることができます。

手術保障は、支払い対象となる手術を受けた場合に給付金を受け取ることができます。特約を付けないと保障されない場合もあるため、保険選びの際に注意しましょう。

三大疾病に備える保障

三大疾病(さんだいしっぺい)とは、一般にがん・心疾患・脳血管疾患をいいます。所定の三大疾病に該当すると一般的な医療保険の補償内容に加えて、入院日額が増えたり、支払限度日数が無制限になるなどの保障が受けられます(保障内容や支払条件は商品によって異なります)。また、高額な治療費に備え、一時金が支払われるものもあります。

がんの場合は、医師によりはじめてがんと診断されたときに支払われる保険がほとんどですが、心疾患や脳血管疾患については、1日以上の入院や60日以上の就労制限などが支払条件といった制限が加わる保険もあります。

生活習慣病に備える保障

生活習慣病は、食事や運動・喫煙・飲酒・ストレスなどの生活習慣が原因となる病気の総称です。糖尿病や高血圧性疾患、肝硬変などが該当します。

医療保険(共済)によって生活習慣病の治療に対する費用はもちろん、三大疾病に対する治療費を同時に保障してくれるものもあるため、どのような保障内容が必要なのかよく検討し加入するようにしましょう。

先進医療に備える保障

先進医療は、厚生労働省により指定された特定の医療のことで、がん治療が中心となります。先進医療を受けたときは、通常の治療と共通する部分(診察・検査・投薬・入院料など)の費用は一般の保険診療と同様に公的医療保険制度で保障されます。しかし、「先進医療技術料」は、全額自己負担となります。先進医療技術料は数万円から数百万円と幅広いため、がんの治療方法の一つである重粒子線治療や陽子線治療などの高額な治療に備えて付帯しておくと安心です。先進医療技術料相当額が一時金や所定の回数に分割されて給付されます。

医療保険(共済)の加入率

医療保険(共済)がどの程度活用されているか、データをもとに見ていきましょう。

男女別

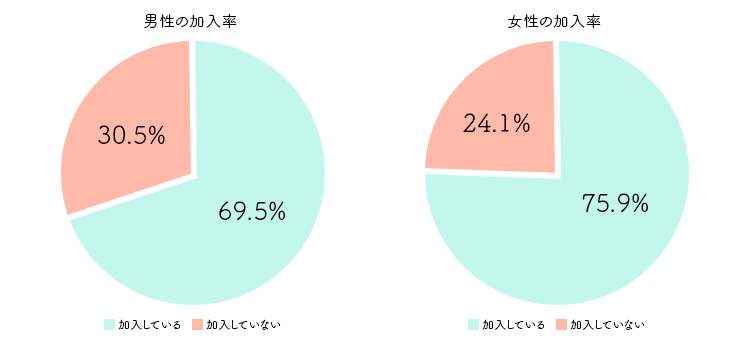

医療保険(共済)の加入率を男女別にみると、男性は約69.5%、女性は約75.9%と女性が男性より高くなっています。

女性の加入率が男性より高い理由については、次のような点が考えられます。

妊娠・出産や女性特有の疾病に備えるため

帝王切開や妊娠・出産に伴う感染症などの病気、乳がんや子宮頸がんなど女性特有の疾病に不安を感じていると考えられます。

男性よりも平均寿命が長いため

女性は男性よりも平均寿命が長いため、疾病による備えを強く意識する傾向にあると考えられます。

年齢別

年齢別では、男女ともに年齢を重ねるにつれ加入率は高くなっています。一般的に高齢になるほど病気になる確率が上がりますので、結婚や出産などのライフステージの変化時に加入しているものと思われます。

年齢別の特長は次のとおりです。

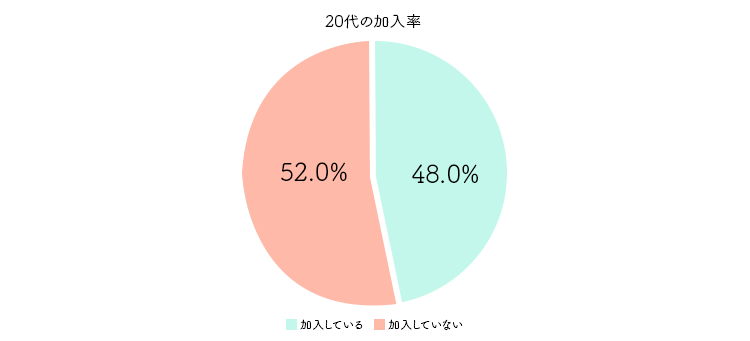

20代の加入率:48.0%

20代は病気やケガになるリスクはほかの年代と比べると低く、一般的には病気になったとしても重症化する可能性も低いことから、加入率は他の年代よりもやや低めですが、約半数の方が医療保険(共済)に加入しています。

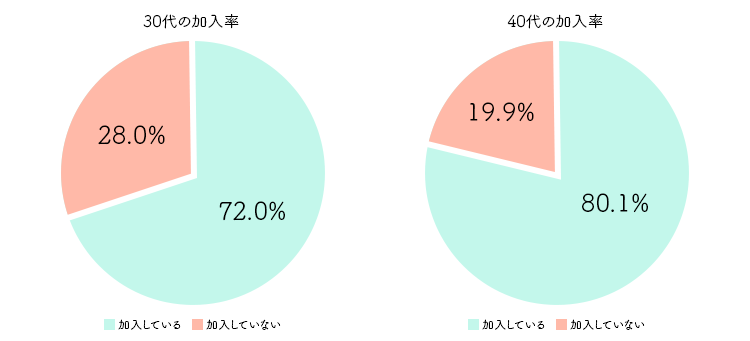

30代の加入率:72.0%/40代の加入率:80.1%

30代や40代になると経済的にも余裕が出てくる年代で、病気やケガによるリスクについても心配になってくる年齢です。結婚や出産を機に加入する人もいらっしゃるのでしょう。

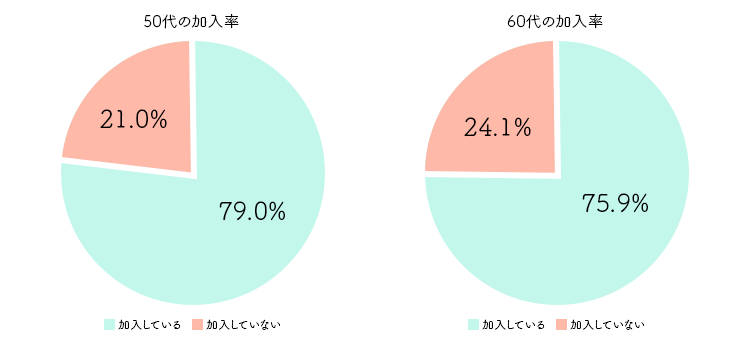

50代の加入率:79.0%/60代の加入率:75.9%

50代・60代の加入率は、30代・40代と同様、高くなっています。30代・40代と比べると病気やケガに対するリスクを想定しやすく、医療費の負担をより実感できる年代だと考えられます。

医療保険(共済)は、健康状態によっては加入が難しくなったり、年齢があがると保険料が高くなってしまうため、なるべく早いタイミングでの加入がよいでしょう。まだ自分は健康でいるつもりでも、自分や家族の身にいつ何が起こるか分からないため早めに検討を始めることをおすすめします。

まとめ

公的医療保険制度の改正や入院日数の短期化などにより、医療保険(共済)の保障内容にも変化が見られます。医療費の自己負担割合や高額療養費制度なども踏まえ、保険を選ぶ際には、入院給付金タイプと一時金タイプの違いに意識して比較してみるとよいでしょう。

また同じような保障内容でも、支払条件や支払回数に違いがなるなどパンフレットや契約のしおりなどをじっくり読まないと気付かない可能性があります。わからないことがあれば、保険会社等に問い合わせをするなどして早めに解消しておきましょう。

参考:

厚生労働省 医療費の動向調査

https://www.mhlw.go.jp/bunya/iryouhoken/database/zenpan/iryou_doukou.html

厚生労働省 患者・国民に身近な医療の在り方

https://www.mhlw.go.jp/content/12401000/000590695.pdf

厚生労働省 患者調査の概況

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/kanja-01.pdf