三大疾病と七大生活習慣病とは?気になる医療費や予防法まとめ

“病気”に関するねだんのこと

2020.10.23

日本の医療費全体の約3割、死亡者数の約6割を占めているとされている生活習慣病(厚生労働省調べ)。長年の生活習慣によって引き起こされるとされており、飲酒、喫煙、食生活の偏り、運動不足や睡眠の短さ、ストレスなど、その原因はさまざまです。特に今年に入ってからはコロナ禍によって生活習慣に変化が生じ、罹患リスクがより高まっています。

できることなら良い生活習慣を心掛け、健康的に長生きしたいもの。生活習慣病にかからないためには、どのようなことに気を付けるべきなのでしょうか。

三大疾病と七大生活習慣病とは

生活習慣病のなかでもよく聞かれるのが「七大生活習慣病」です。

七大生活習慣病とは、がん、脳卒中、心筋梗塞、高血圧性疾患、糖尿病、肝硬変、慢性腎不全のこと。そのうち、がん、脳卒中、心筋梗塞の3つを三大疾病と呼びます。厚生労働省の調べによると、日本の入院患者の3人に1人は七大生活習慣病患者、また日本人の死因の半数以上は三大疾病によるものです。

ご長寿大国の日本人の寿命は女性で87.45歳、男性で81.41歳となっています。しかし、心身ともに自立し、健康的に生活できる期間である健康寿命は実際のところ女性で74.79歳、男性で72.14歳。非常に多くの方が病気を抱えながら余生を過ごしていることがうかがえます。

生活習慣病の予防法は、日ごろから健康的な生活を心がけること。適度な運動を行い、適正体重を維持しつつ栄養のある食事をとり、飲酒やタバコを控えるといった小さなことが、私たちの健康寿命を長くしてくれるのです。

また、2008年からは特定健診・特定保健指導が開始されています。検診で肥満やメタボリックシンドロームを指摘された、脂質異常や高血圧、高血糖と診断された方は、生活習慣の見直しを行い、健康的な体を取り戻すことで生活習慣病発症の予防に。まずは検診を受けてみて、自分の体を知ることから始めてみましょう。

おすすめコンテンツ

三大疾病と七大生活習慣病の医療費はどのくらい?

万が一、生活習慣病にかかってしまった場合、どれくらいの医療費がかかるのでしょうか。

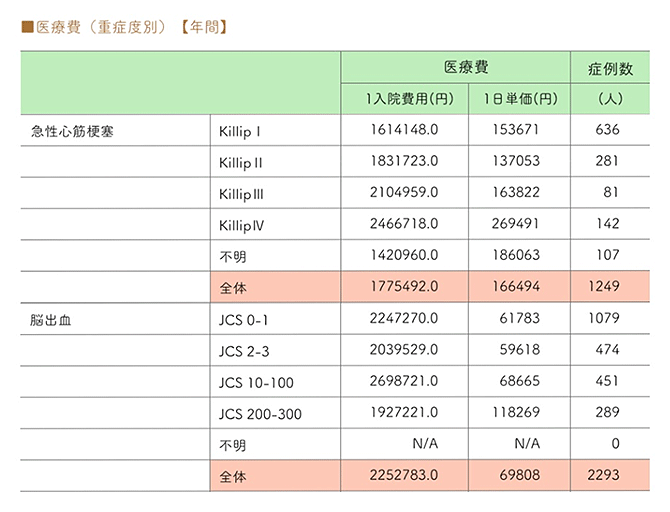

たとえば三大疾病の心筋梗塞の場合。1日平均16万6,494円、入院費用全体だと177万5,492円かかります。脳出血も1日平均6万9,808円、入院費用全体で225万2,783円と、かなりの額の医療費がかかることが分かります。(公益社団法人 全日本病院協会調べ)

出典:公益社団法人 全日本病院協会

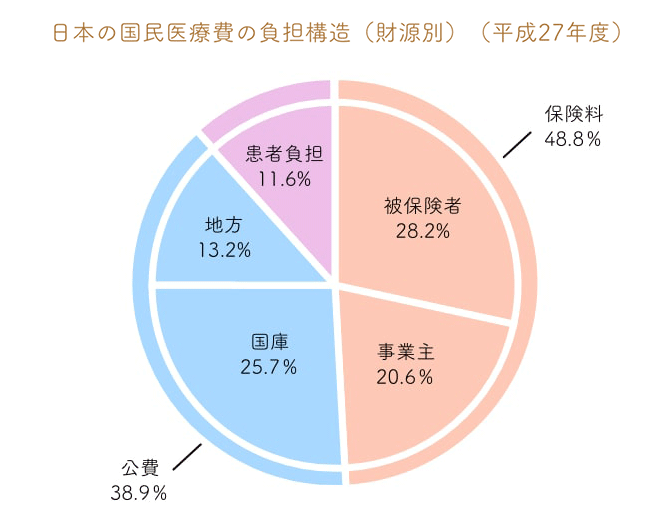

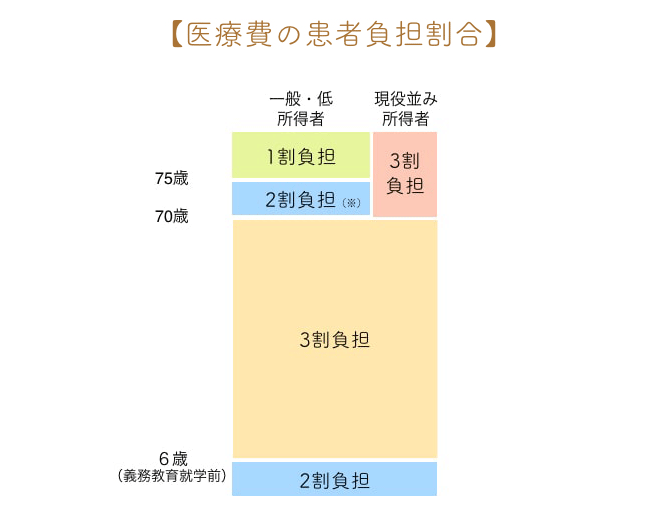

ただし、上記で挙げたのは医療費全体の金額。自己負担額は異なります。日本は国民皆保険制度を通じ、世界的にみて高水準な医療を安く受けられる仕組みになっています。その理由は皆保険を維持するため、公費が投入されているから。日本の国民医療費の負担構造は、保険料が約49%、公費が約39%、患者負担が約12%。実際の負担は年齢、所得で異なりますが、最も医療費負担割合が大きい方でも3割負担までとなっています。(厚生労働省 日本の国民皆保険制度の特徴)

出典:厚生労働省 国民皆保険制度の意義

出典:厚生労働省 国民皆保険制度の意義

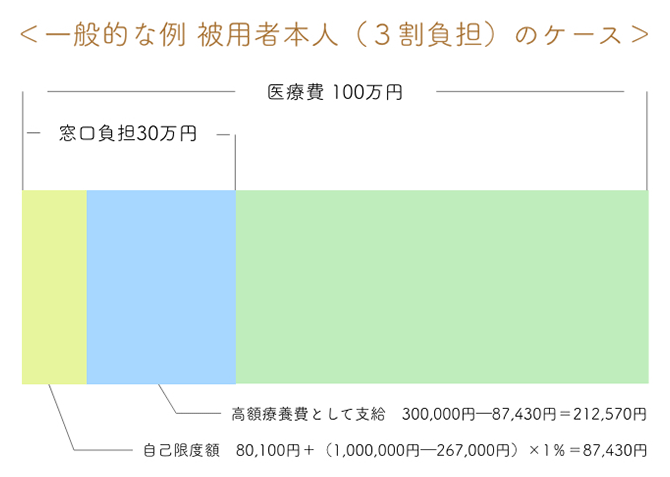

また、家庭の医療費負担を減らすため、定められた自己負担限度額(月ごと)を超えた場合、超えた金額分を公費で負担する「高額療養費制度」もあります。自己負担限度額は年齢や所得により異なりますが、例えば70歳未満で年収が370~770万円の方が、医療費100万円、窓口負担30万円だった場合、212,570円が高額療養費として支給され、実際の自己負担額は87,430円となります。

(計算式:高額療養費として支給 300,000円-87,430円 = 212,570円

負担の上限額 80,100円+(1,000,000円-267,000円)×1% = 87,430円)

出典:厚生労働省 国民皆保険制度の意義

充実した医療保険制度のある日本では、保険(共済)加入が必要ないのでは?と思ってしまいそうですが、気を付けたいのが「入院でかかった差額のベッド代や食費は対象外」であること、また、先進医療を受ける場合はその技術料は対象外となります。そのうえ、入院期間中は働くことができず、収入がなくなってしまうことなども考えなければなりません。

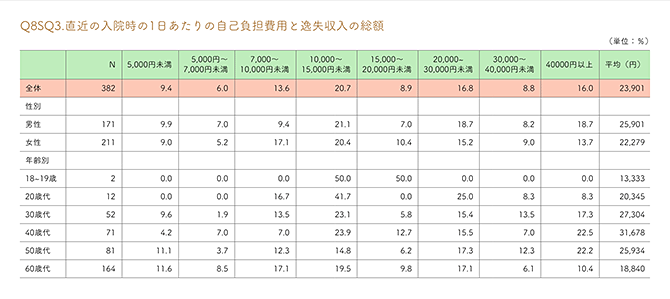

例えば、生命保険文化センターが調査した18歳~60代までの「直近の入院時の1日あたりの自己負担費用と逸失収入の総額」を見てみると、平均総額は1日あたり23,901円となっています。入院平均日数は、脳血管疾患の場合78.2日、高血圧性疾患で33.7日、糖尿病で33.3日となっています。

たとえ公費で医療費の一部を補ってもらえるとしても、働けない期間の家賃などの固定費や家族の生活費、養育費を考えると、保険に入っていた方が安心と考えられます。

出典:公益財団法人 生命保険文化センター

※「直近の入院時の1日あたりの自己負担費用と逸失収入の総額」のエクセルデータ

出典:公益財団法人 生命保険文化センター

万が一のために保険(共済)で備えよう

日々気を付けていても遺伝的要因でかかってしまうこともあるのが、生活習慣病の恐ろしいところ。特に三大疾病は日本人の死因の半数以上を占めているだけあって、誰にとっても他人事ではありません。

万が一のことを考え保険(共済)に入っておくことで、リスクに備えるだけでなく精神的な安心を得られるというメリットも。医療保険(共済)はがんに特化したもの、先進医療もカバーしたものもあるため、自分に合ったものを選べます。みらいの自分や家族のため、保険(共済)を検討してみてはいかがでしょうか。

参考:

厚生労働省 年代別・世代別の課題(その2) – 厚生労働省

https://www.mhlw.go.jp/content/12404000/000528279.pdf

厚生労働省 令和元年簡易生命表の概況

https://www.mhlw.go.jp/toukei/saikin/hw/life/life19/index.html

厚生労働省 健康寿命のあり方に関する 有識者研究会

https://www.mhlw.go.jp/content/10904750/000495323.pdf

厚生労働省 生活習慣病予防

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/kenkou/seikatsu/seikatusyuukan.html

厚生労働省 日本の医療保険制度について

https://www.mhlw.go.jp/content/12400000/000377686.pdf

一般社団法人 日本生活習慣病予防協会

http://www.seikatsusyukanbyo.com/prevention/about.php

スマートライフプロジェクト

https://www.smartlife.mhlw.go.jp/disease/diabetes/

公益財団法人 生命保険文化センター

https://www.jili.or.jp/research/report/pdf/h28hosho.pdf

公益社団法人 全日本病院協会

https://www.ajha.or.jp/hms/qualityhealthcare/indicator/09/