住宅ローン控除の概要と確定申告時に必要な書類

“家と車”に関するねだんのこと

2023.12.19

住宅を購入・建築する際に多くの方が利用する住宅ローン。その残高に応じて税金の一部が戻ってくる「住宅ローン控除」という制度をご存じでしょうか。本記事では住宅ローン控除の概要や要件を解説したうえで、制度の利用を申請する際に必要な書類などを紹介します。

本内容は、令和5年9月の制度等に基づき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

住宅ローン控除の概要

住宅ローン控除とは、住宅ローンを利用してマイホームを取得(新築、購入、増改築など)した場合に納めた税金の一部が戻ってくる制度です。

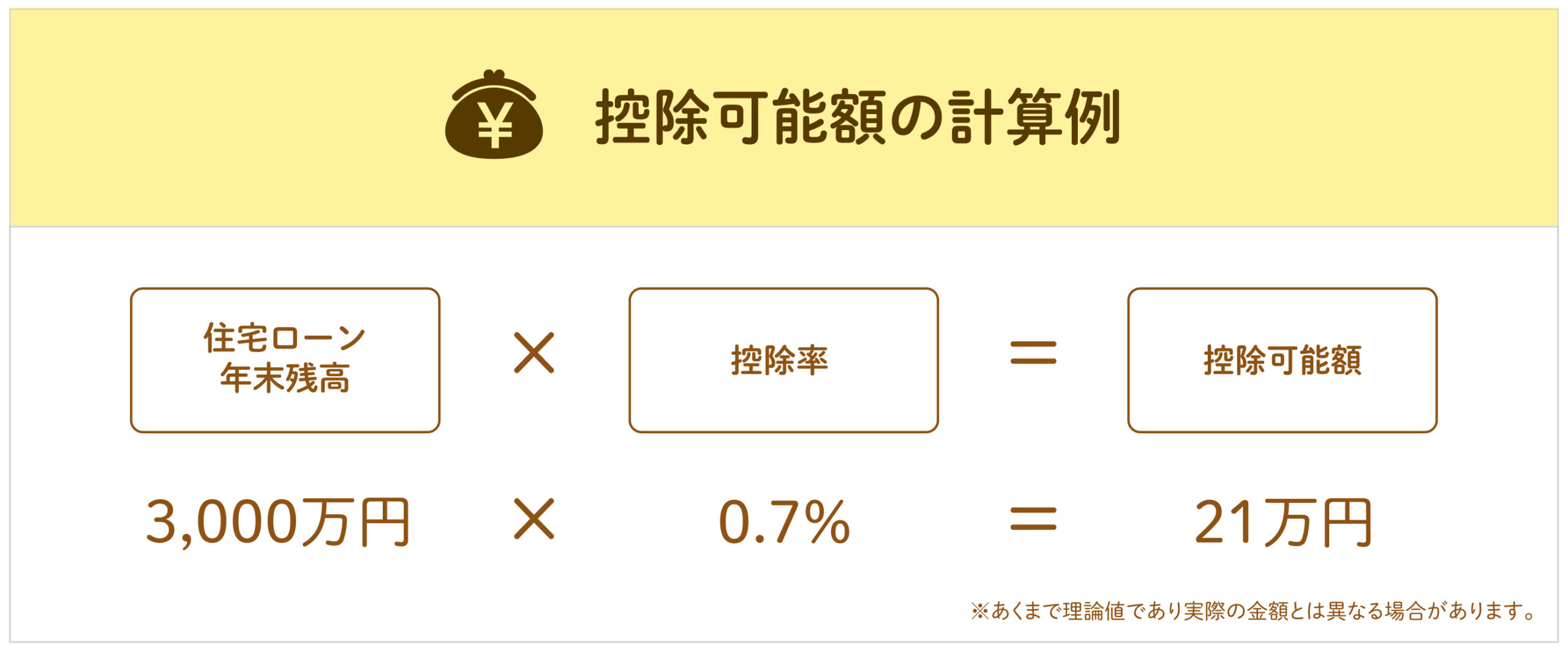

一定の要件を満たす場合に、マイホーム取得にあたって利用した住宅ローンの年末残高に控除率(0.7%)をかけた金額が、最長13年間にわたって所得税額から差し引かれます。所得税額から控除しきれない場合は、翌年の住民税から減額されます。

例えば、新築物件の購入にあたって契約した住宅ローンの年末残高が3,000万円の場合、その年の所得税から控除できる金額は21万円です。

また住宅ローン控除ではマイホームの取得パターンや環境性能、入居する年によって借入限度額が定められており、これを上回った分の残高は住宅ローン控除の対象となりません。

新築住宅の取得における借入限度額は以下のとおりです。

●新築住宅の取得の場合の借入限度額

| 住宅の環境性能等 | 借入限度額 | |

|---|---|---|

| 2022年・ 2023年入居 |

2024年・ 2025年入居 |

|

| 長期優良住宅・ 低炭素住宅 |

5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

| その他の住宅 | 3,000万円 | 0円※ |

※省エネ基準を満たさない住宅。令和6年以降に新築の建築確認を受けた場合、住宅ローン減税の対象外。

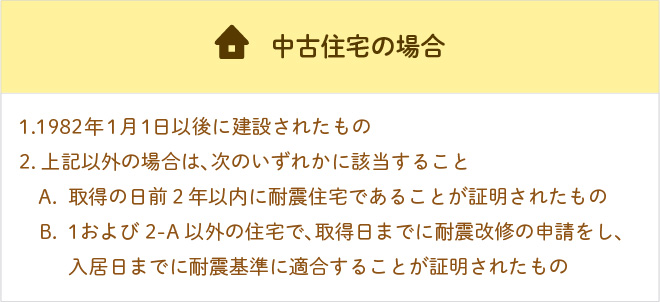

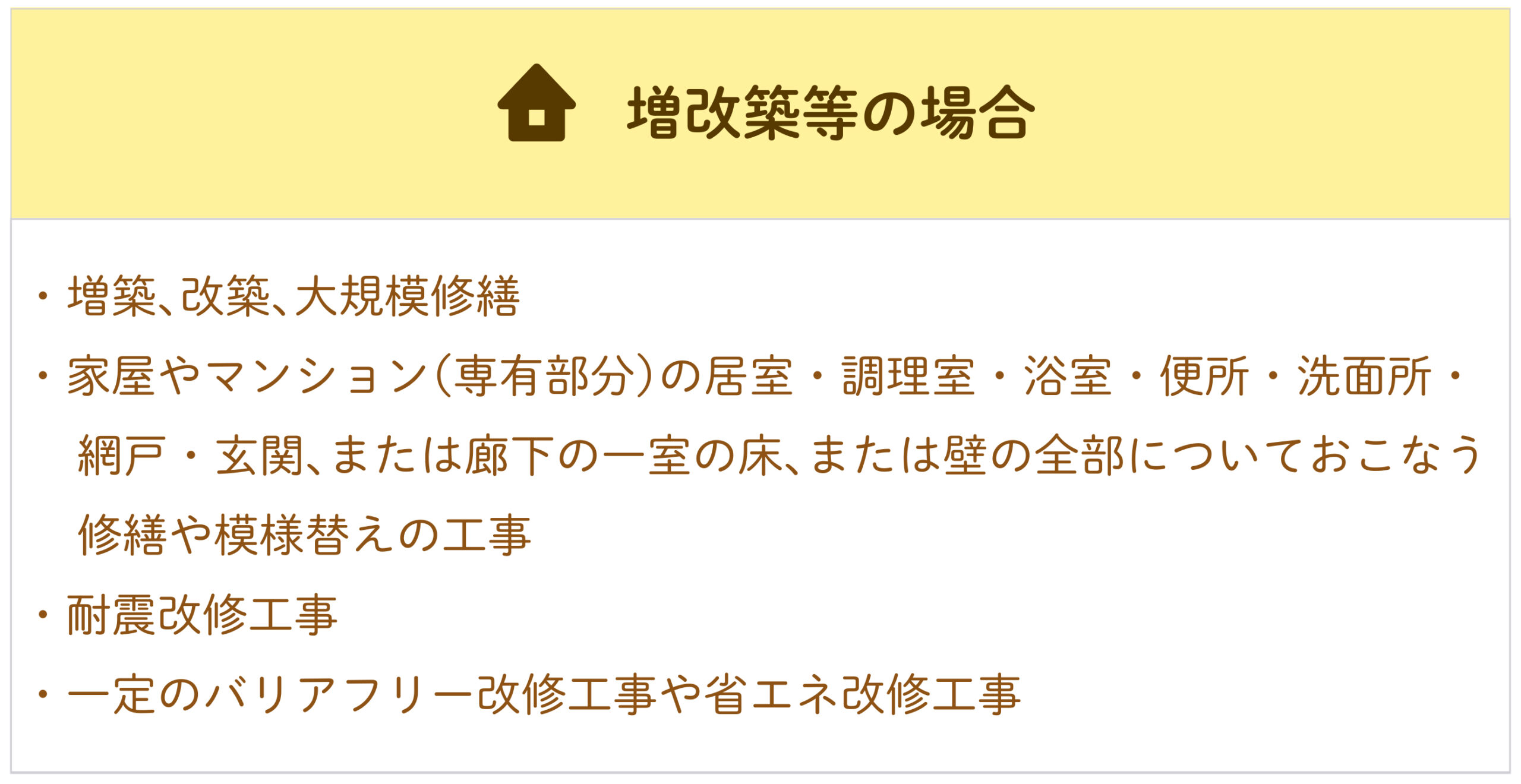

控除の対象となるローン・要件

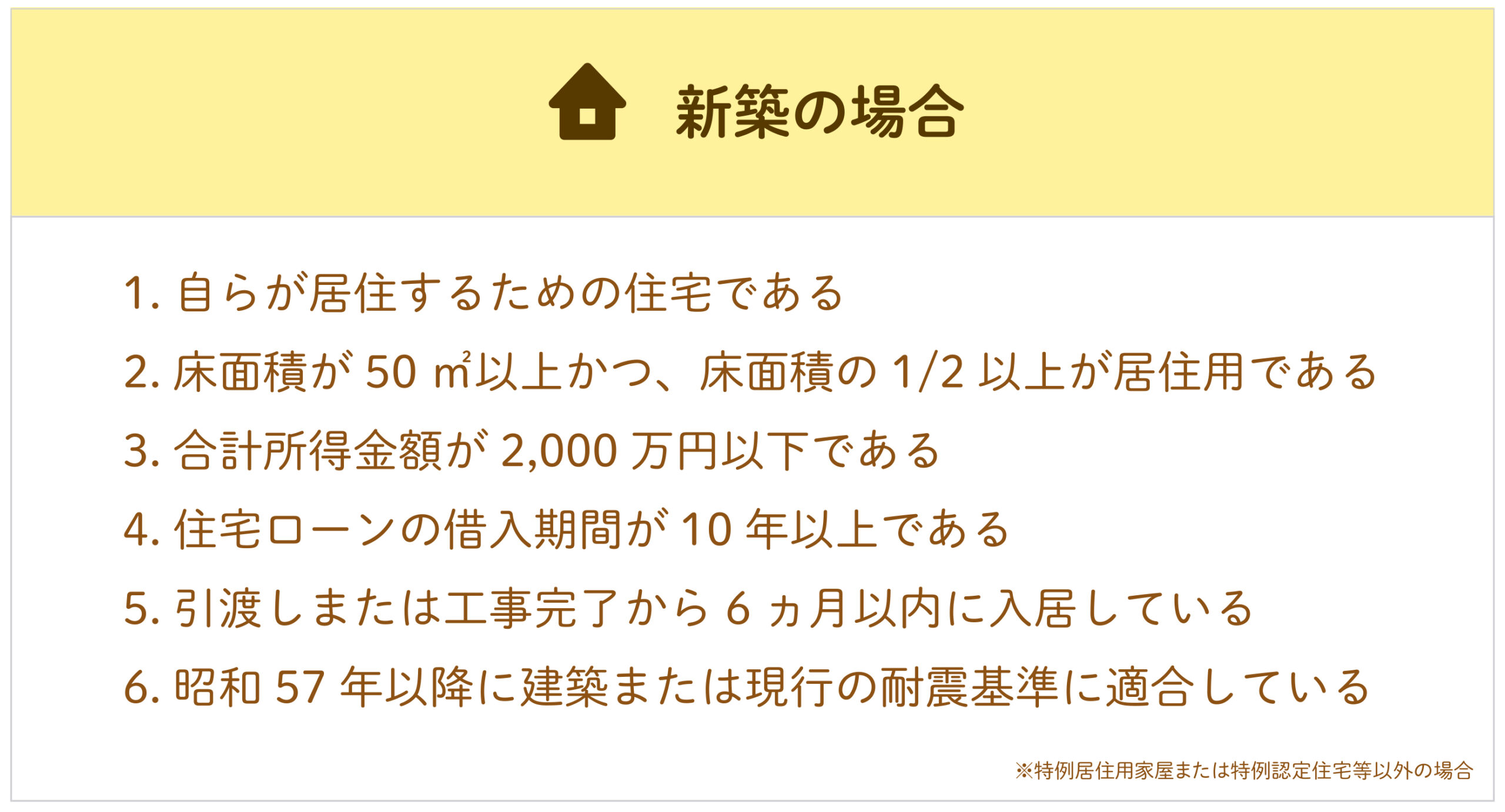

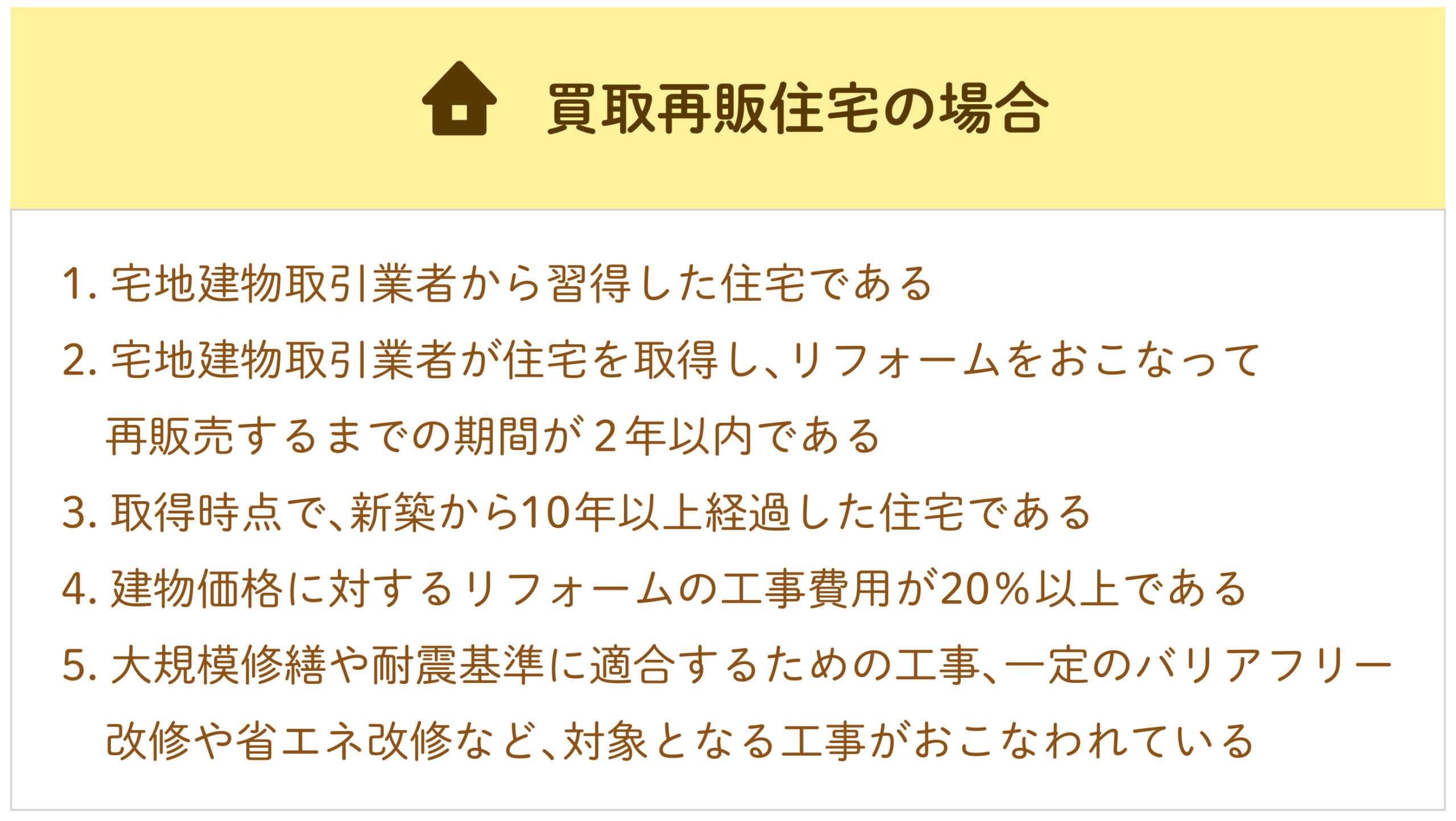

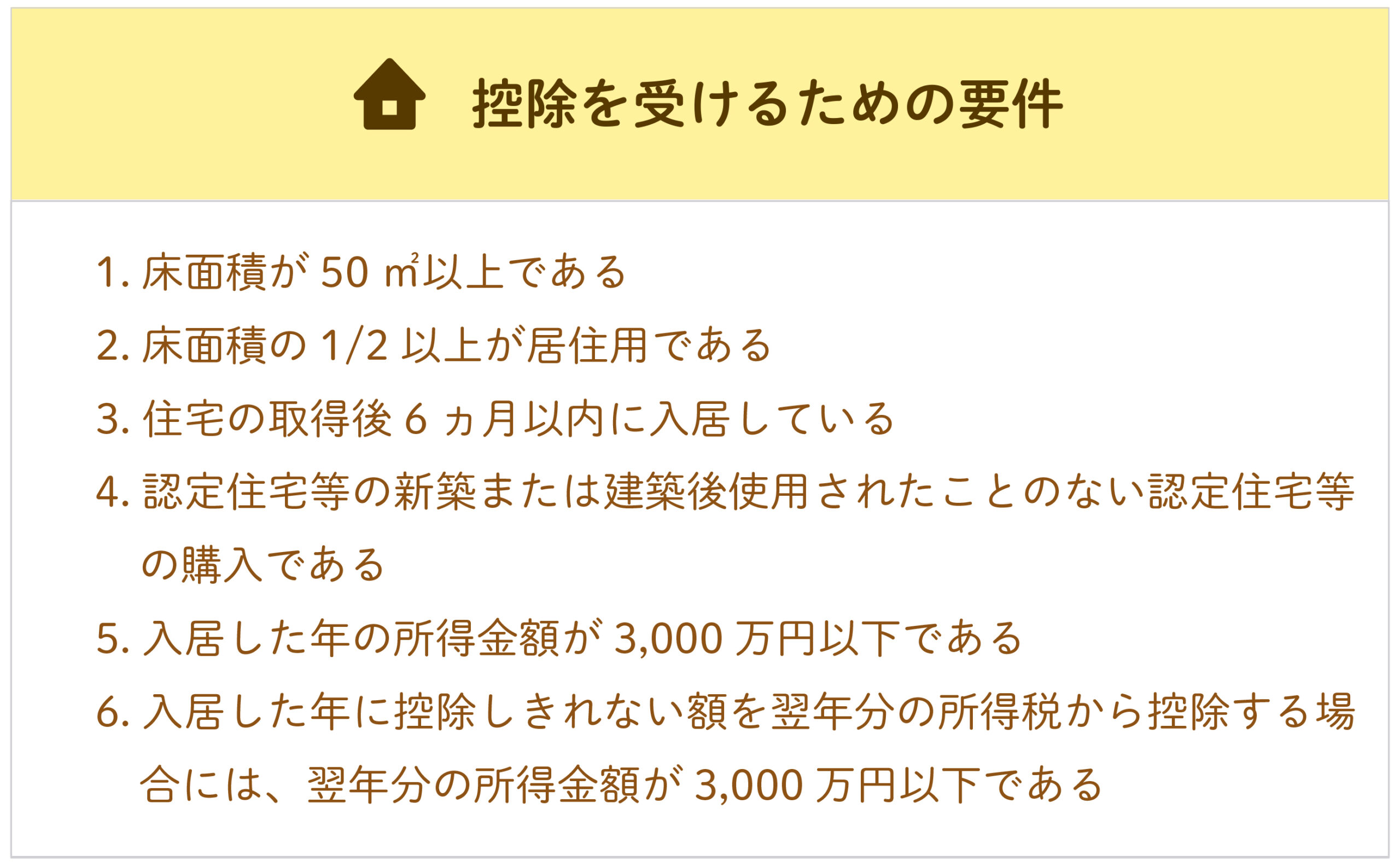

住宅ローン控除を利用するためには一定の要件を満たす必要があります。主な要件はそれぞれ以下のとおりです。

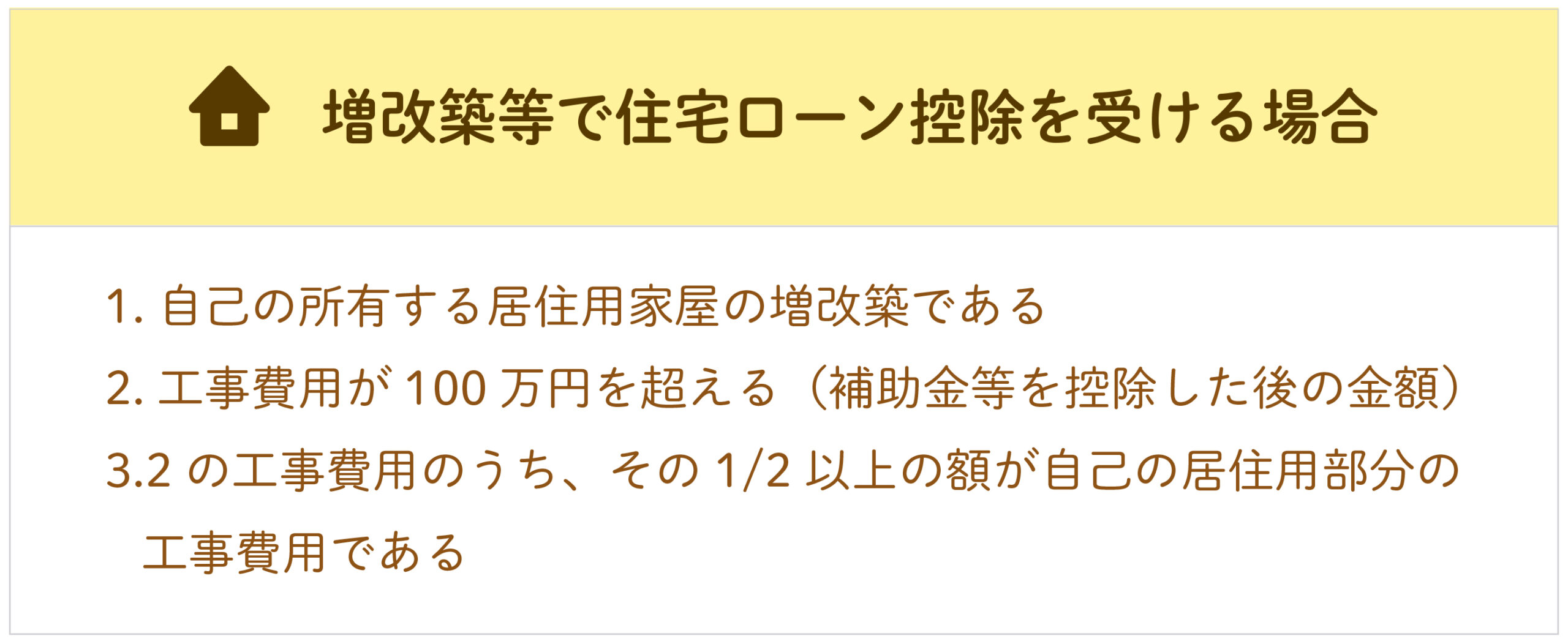

増改築等で住宅ローン控除を受ける場合は、新築住宅の要件に加えて以下の要件を満たす必要があります。

ここで記載しきれない細かい要件もあるので、本制度を実際に利用する際は国税庁のWebサイトなどで要件を満たしているか詳しく確認することをおすすめします。

住宅ローンを利用しないと控除は受けられない?

住宅ローンを利用していなくても、一定の要件を満たすことで所得税の控除を受けられる「認定住宅等新築等特別税額控除」という制度があります。

具体的には、住宅ローンを利用せずに、認定住宅※を新築・取得して2023年中に入居した場合で、以下の要件を満たす場合に控除の対象となります。

※長期にわたり良好な状態で使用するための措置が講じられた優良な住宅(長期優良住宅)など。省エネルギー性、耐震性、バリアフリー性などの基準を満たす必要がある。

本制度を利用する場合は、以下の書類を準備して確定申告時に手続きしましょう。

- 確定申告書・本人確認書類

- 認定住宅新築等特別税額控除の計算明細書

- 家屋の登記事項証明書

- 住宅の工事請負契約書の写しまたは売買契約書の写し

- 認定住宅の区分に応じた書類(認定住宅であることを証明できる書類)

確定申告時に必要な書類

住宅ローン控除を利用するためには、控除を受ける最初の年に確定申告が必要です。確定申告とは1月1日〜12月31日までの1年間の所得と所得税額を計算し、翌年2月16日から3月15日までの間に申告・納税するための手続きです。ここでは確定申告時に必要な書類について解説します。

確定申告書・本人確認書類

確定申告書とは、1年間の所得をもとに所得税額を計算するための書類です。確定申告書は国税庁のWebサイトや税務署で入手できます。

また、確定申告書を郵送や税務署に持ち込んで提出する場合は、マイナンバーカードなどの本人確認書類の写しの提出も必要です。

(特定増改築等)住宅借入金等特別控除額の計算明細書

住宅ローン控除の対象となる家屋や土地、住宅ローンの年末残高などの情報をもとに、控除額を計算するための書類です。住宅ローン控除を受けるすべての方が提出する必要があります。こちらも国税庁のWebサイトから入手できます。

住宅取得資金に係る借入金の年末残高等証明書

4.2.の計算明細書に記載する年末時点の住宅ローン残高を証明するための書類(住宅ローンの年末残高等証明書)です。住宅ローンを契約している金融機関から送られてくるので、確定申告時までなくさないようにしましょう。

家屋の登記事項証明書

住宅ローン控除を受けるためには、対象となる家屋の登記事項証明書の添付が必要です。登記事項証明書とは、法務局の登記簿に記載されている家屋の所在地や、所有者の氏名・住所などの情報を紙に印刷したものです。登記事項証明書は登記所または法務局の窓口、郵送、オンラインで請求できます。

なお4.2.の計算明細書に控除の対象となる家屋の不動産番号を記入すれば、登記事項証明書の添付を省略できます。

住宅の工事請負契約書の写しまたは売買契約書の写し

住宅の取得価格や工事費用、契約日などを証明するために、契約書の写しも必要です。住宅を取得する際に、ハウスメーカーや建築業者、不動産会社などと交わした契約書なので、こちらもなくさないように保管しておきましょう。

その他、状況に応じて必要な書類

以下に該当する方は、上記の書類に加えて別途必要な書類があります。状況に応じて書類を準備しましょう。

| 対象となる方 | 必要な書類 |

|---|---|

| 土地の購入について控除を受ける方 | 土地の売買契約書の写し 土地の登記事項証明書(計算書に土地の不動産番号を記入する場合は不要) |

| 補助金等の交付を受けた方 | 補助金等の額を証する書類 (市区町村からの補助金決定通知書など) |

| 住宅取得等資金の贈与の特例を受けた方 | 住宅取得等資金の額を証する書類の写し (贈与税の申告書など) |

住宅ローン控除の申請方法

最後に住宅ローン控除の申請方法について解説します。

(特定増改築等)住宅借入金等特別控除額の計算明細書を作成する

確定申告書には住宅ローン控除額を記入する欄があるため、まずはこちらの書類で控除額を計算しておくとスムーズです。

-

- STEP

01 -

まず計算明細書の1枚目に居住開始年月日、契約日、取得金額、住宅ローン残高など住宅ローン控除を受けるための要件となる情報を記入します。住宅ローンの年末残高等証明書や売買契約書などから必要な情報を転記しましょう。

- STEP

-

- STEP

02 -

次に2枚目の計算式に沿って住宅ローン控除額を計算します。

- STEP

-

- STEP

03 -

計算が終わったら、その金額を1枚目に転記しましょう。

- STEP

確定申告書類を作成

確定申告書の「税金の計算」欄に住宅ローン控除の控除額を記載する箇所があるので、計算明細書で計算した金額を転記します。

その他、ご自身の収入や所得、各種所得控除の金額も記入する必要があります。会社員の方は、年末調整のあとに勤務先から発行される「給与所得の源泉徴収票」に必要な情報が記載されているので、こちらの書類から転記しましょう。

なお会社員や公務員などの給与所得者の場合、2年目以降は確定申告が不要です。勤務先の年末調整の際に必要書類を提出して手続きしましょう。

郵送やオンライン等の方法で申請する

上記書類の作成が終わったら、本人確認書類や住宅ローンの年末残高等証明書などの添付書類といっしょに提出します。申告書類の提出方法は、「税務署への持ち込み」「郵送」「オンライン」といった提出方法があります。

税務署への持ち込みと郵送では、紙の申告書類を提出します。オンラインでの提出は「e-Tax」というシステムを利用した電子申請になります。パソコンやスマートフォンでいつでも手軽に書類作成・申請できるのでおすすめの方法です。また、持ち込みや郵送での提出より早く還付金(戻ってくる税金)が振り込まれる、といったメリットもあります。

まとめ

住宅ローン控除は、年末時点の住宅ローン残高に応じて所得税の一部が戻ってくる制度です。住宅ローン控除を受けるためには確定申告が必要なので、必要な書類や手順を知っておき、スムーズに手続きできるようにしておきましょう。

住宅ローンは一般的に大きな金額を長期にわたって借りることになり、毎月滞りなく返済しなければなりません。しかし、ケガや病気などで収入が減ってしまった場合などは、住宅ローンの返済が苦しくなることも予想されます。ご自身や家族が暮らす大切な家を守るためにも、保険(共済)に加入して万が一に備えておくことも検討してみてはいかがでしょうか。

参考:

国税庁

https://www.nta.go.jp/

国土交通省

https://www.mlit.go.jp/