賃貸の火災保険の相場はどのくらい?安くするためのポイントも紹介

“家と車”に関するねだんのこと

2023.12.19

火災保険(共済)はマイホームの所有者では加入する方がほとんどですが、賃貸住宅に入居する際にも火災保険(共済)への加入が必須となっていることが多いです。

初めて賃貸住宅に入居する場合、火災保険(共済)はどのくらいの保険金額に設定するべきなのでしょうか?他の方はどのくらいの保険料(掛金)を支払っているのか、相場も気になるところです。

今回は、賃貸住宅に入居する場合の火災保険(共済)について、保険料(掛金)の相場や、火災保険料(掛金)の決まり方、補償範囲、火災保険料(掛金)を安くするためのポイントについて解説していきましょう。

本内容は、令和5年9月の制度等に基づき、記載しています。

見出し

火災保険料の決まり方

では、火災保険料(掛金)そのものは、どのような方法で決まるのでしょうか。

火災保険料(掛金)のベースは「純保険料」と「付加保険料」であり、それらが、さまざまな要素で構成されています。

【火災保険料(掛金)の仕組み】

| 火災保険料 (掛金) |

純保険料 |

|

|---|---|---|

| 付加保険料 |

|

それでは、各要素を1つずつ解説していきましょう。

純保険料と付加保険料

「純保険料」は、補償の対象となる被害が発生したときに支払われる保険金のもととなるお金です。その金額は、事故の発生頻度・損害額といった過去の統計データや、補償の対象となる建物の条件、補償内容などにより各社が判断して決めています。

もう1つの要素である「付加保険料」は、保険会社(共済組合)の経費と利益になるお金です。保険会社(共済組合)が事業を運営する際に必要となる費用、保険代理店へ支払う手数料などが経費にあたります。これらに保険会社(共済組合)の利益がプラスされ、付加保険料は構成されています。

次の項目からは「純保険料」に含まれる要素の「建物の条件」や「補償内容」について、詳しく見ていきましょう。

建物の構造

火災保険(共済)では、燃えやすく壊れやすい建物のほうが保険料(掛金)は高くなります。以下の建物の構造区分で見ると、M構造(コンクリート造マンション)が最も安く、H構造(木造戸建て住宅)が最も高いことがわかります。

建物の所在地

火災保険料(掛金)は、対象となる建物がどの都道府県にあるのかによっても異なる場合があります。台風や地震などの自然災害が多発する地域では、高くなることがあるので注意しましょう。

建物の築年数

建物は経年で劣化していきますので、築年数に比例して被害を受けるリスクも上昇します。そのため、火災保険料(掛金)は物件の築年数に合わせて設定されていることが多いです。

補償内容

前述の表「火災保険料(掛金)の相場比較(賃貸住宅、年払い)」でもご覧いただいたように、家財補償額や地震保険(共済)の有無など、補償の範囲を広くすればするほど保険料(掛金)は高くなります。

次の項目では、火災保険(共済)の補償内容について詳しく解説していきましょう。

一般的な火災保険の補償範囲

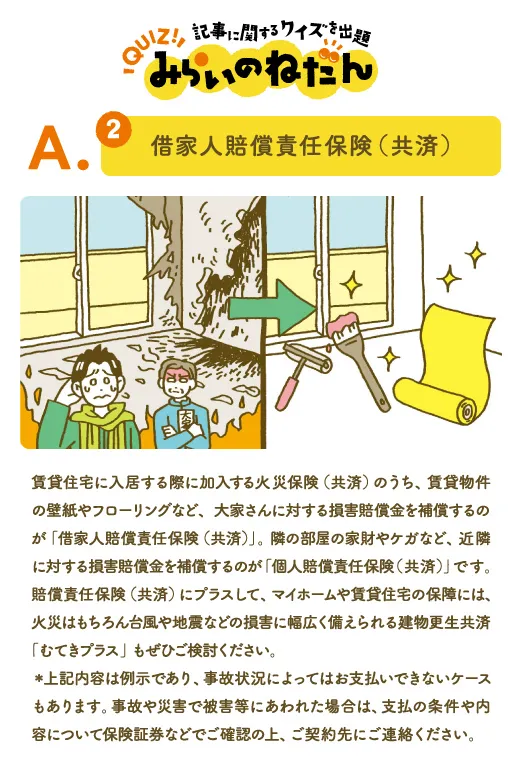

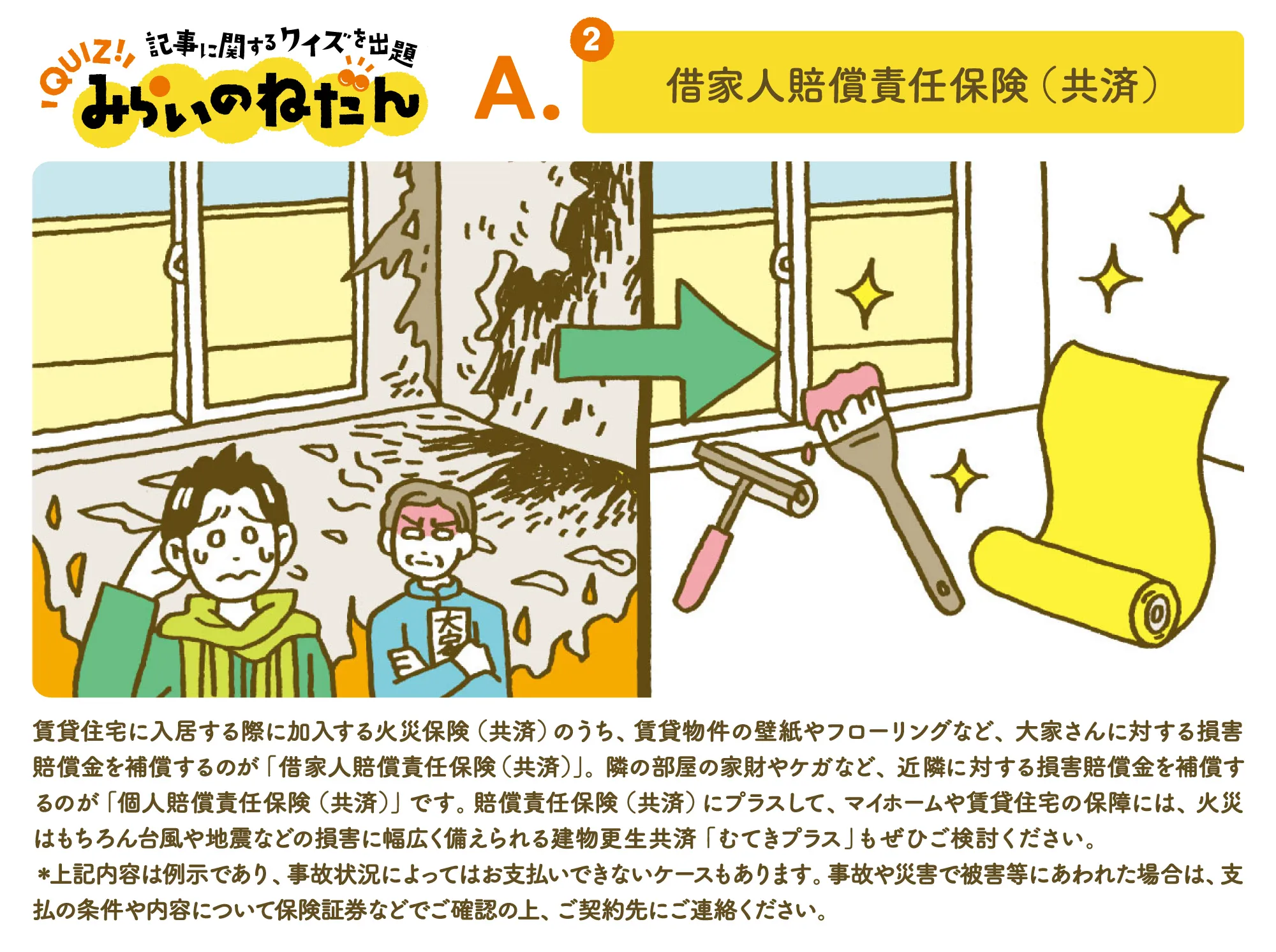

賃貸住宅において入居者が加入する火災保険(共済)では、「火災保険(家財のみ)」「借家人賠償責任保険(共済)」「個人賠償責任保険(共済)」という補償を付加するのが一般的です。ただし、火災保険(共済)では地震や津波による損害は補償の対象外となっているため、「地震保険(共済)」を特約として付加する方も多くいます。

【賃貸住宅の入居者が加入する火災保険(共済)とその補償範囲】

| 補償の対象となる要因 | 補償範囲(上限:保険金額) | |

|---|---|---|

| 火災保険(共済) (家財のみ) |

火災・落雷・破裂・爆発・盗難、近隣からの水漏れや火災 | 入居者の家具・家電・衣類・寝具・食器・日用品・貴金属・宝石自転車などの実損額を補償 ※自動車、動植物、パソコン内データなどは対象外 |

| 地震保険(共済) (家財のみ) |

地震・津波などを原因とする火災や流失/揺れ等による損壊 | |

| 借家人賠償責任保険 (共済) |

入居者の過失による火災・破裂・爆発・水漏れ | 借りている建物の壁紙・フローリングなど、大家さんに対する損害賠償金を補償 |

| 個人賠償責任保険 (共済) |

自室からの水漏れ・火災、自転車事故など | 相手の身体、物など、近隣に対する損害賠償金を補償 |

火災保険(共済)は火災だけでなく、落雷・爆発・盗難などにより建物や家財が受けた損害を補償してくれる保険(共済)です。保険会社(共済組合)によって台風・ひょう災・雪災・水災などによる損害も対象となる場合、そうでない場合がありますので注意しましょう。

火災保険料を抑えるためのポイント

こちらでは、家財のみを対象とする火災保険(共済)の保険料(掛金)を抑えるポイント をご紹介します。

保険料を一括で支払う

一般的には、賃貸借契約期間に合わせて火災保険(共済)の契約期間も決めます。そして、火災保険料(掛金)の支払方法は保険会社(共済組合)によって異なります。月払・年払・一括払などいくつかありますが、一括払でまとめて支払うと合計金額を抑えられる可能性があります。

なお、一括払にした場合でも、途中退去の際には残った期間の保険料(掛金)は返金されることがほとんどです。

保険を長期契約する

同じ賃貸住宅に10年など長期間住むことが決まっているのであれば、火災保険(共済)も長期契約にすることで、保険料(掛金)の負担を抑えることができます。すでに賃貸住宅に入居中で、火災保険(共済)を1年更新の契約にしている場合は、5年や10年などの長期契約に変更してみてはいかがでしょうか。

補償内容を見直す

住んでいる地域ではどのような災害が発生しやすいのか確認し、不要な補償はできるだけ削るという手もあります。万が一の際の補償が十分である必要はありますが、もし不要な補償があれば、それを削ることで保険料(掛金)を抑えることが可能です。

自己負担額を高くする

火災保険(共済)の自己負担額を高くした場合にも、保険料(掛金)を安くすることができます。

火災保険(共済)では「自己負担額(免責金額)」というものを自分で設定する必要がある場合があります。損害をうけた金額のうち、一定の損害までは自己資金で負担し、超過した損害部分については保険金として受け取れる、という仕組みです。

自己負担額を高くした場合、一般的に保険料(掛金)の負担は減りますが、万が一の際の自己負担額は増えることになりますので注意しましょう。

契約する保険会社をよく理解する

同じ条件であっても、保険会社(共済組合)により火災保険料(掛金)は異なります。できるだけ複数社でのシミュレーションツールの活用や見積もり相談をすることをおすすめします。必要十分な補償を得られて、保険料(掛金)が抑えられるところを探しましょう。

まとめ

ご紹介したポイントをしっかり押さえることで、保険料(掛金)を抑えられる可能性があります。補償不足となっていないか確認しながら、保険料の無駄払いとならないように、各社の見積もりを比較検討して決めましょう。

参考:

日本損害保険協会

https://soudanguide.sonpo.or.jp/