所得税の計算はどうやってやる?計算方法をフローに分けて解説!

“就労”に関するねだんのこと

2023.07.27

所得税は、一定以上の収入がある方なら必ず払っている税金です。所得税を払っていることは認識していても、どのようにして税額が算出されているかはご存じない方が多いのではないでしょうか?

所得税を計算するときには、収入そのものから算出するわけではありません。収入から経費や控除を差し引いた課税所得をもとに計算します。

本記事では、所得税の計算方法について、流れに沿って説明します。所得税の仕組みを理解したうえで、節税する方法も知っておきましょう。

本内容は、令和5年5月の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

所得税の計算方法

以下、所得税の計算方法について、順を追って詳しく解説していきます。なお、課税される所得にはさまざまな種類があり、所得の種類によって所得の計算方法や課税方式は異なります。ここでは、給与所得や事業所得に課税される所得税について説明します。

所得金額を算出

まず、1年間に得た収入から所得金額を出します。会社員の給与所得については、年間の給与や賞与を合計し、給与所得控除を差し引きます。

令和2年度以降の給与所得控除の金額は、次のとおりです。

| 給与収入金額 | 給与所得控除額 |

|---|---|

| ~162.5万円以下 | 55万円 |

| 162.5万円超~180万円以下 | 収入金額×40%-10万円 |

| 180万円超~360万円以下 | 収入金額×30%+8万円 |

| 360万円超~660万円以下 | 収入金額×20%+44万円 |

| 660万円超~850万円以下 | 収入金額×10%+110万円 |

| 850万円超~ | 195万円 |

個人事業主の場合には、年間の収入から必要経費を差し引きして、所得を出します。

なお、所得のなかには社会政策的な観点などから非課税とされているものがあります。

例えば、遺族年金、失業保険、慰謝料、会社からもらう交通費などは非課税所得です。所得税を計算する際には、非課税所得は所得金額に含めなくてかまいません。

所得控除額を算出

「所得控除」は所得から差し引きできます。受けられる所得控除から、所得控除額を算出しましょう。

15種類の所得控除のうち、基礎控除はすべての納税者に適用されるものです。令和2年度以降、基礎控除額は納税者本人の合計所得金額によって、次のようになっています。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| ~2,400万円以下 | 48万円 |

| 2,400万円超~2,450万円以下 | 32万円 |

| 2,450万円超~2,500万円以下 | 16万円 |

| 2,500万円超~ | 0円 |

また、社会保険料(健康保険料、厚生年金保険料など)を払っていれば、社会保険料控除として、年間に払った社会保険料の全額を控除できます。

その他、家族構成によって配偶者控除や配偶者特別控除、扶養控除、ひとり親控除などが受けられるほか、加入している保険や共済がある場合にも控除の対象になることがあります。15種類の控除のうち、自分が受けられる控除の種類と控除額を合算して合計所得控除額を算出しましょう。

課税所得額を算出

1.1で算出した所得金額から1.2で算出した所得控除額を差し引きすれば、課税所得金額を算出できます。課税所得金額の1,000円未満の端数については、切り捨てる扱いになります。

所得税額を算出

1.3で算出した課税所得金額に税率をかけて所得税額を算出します。所得税の税率は「超過累進税率」と呼ばれ、課税所得金額が上がるほど段階的に高くなる仕組みになっています。

所得税額を計算する際には、次の速算表を使うと簡単に求められます。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 9万7,500円 |

| 330万円~694万9,000円 | 20% | 42万7,500円 |

| 695万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

速算表で課税所得金額が該当するところを探し、その右の欄の税率をかけ、その右の欄の控除額を差し引きます。

例えば、課税所得金額が500万円の場合、

500万円×20%-42万7,500円=57万2,500円

となります。

税額控除を差し引く

1.4で算出した所得税額から、「税額控除」を差し引きます。税額控除とは、所得控除とは違い、所得税額から直接差し引きできる控除です。

税額控除の代表的なものとして、住宅借入金等特別控除(住宅ローン控除)があります。要件を満たす場合、年末の住宅ローン残高の0.7%を10年間または13年間所得税額から控除できます。

なお、所得税額から税額控除を差し引いた額は、「基準所得税額」と呼ばれます。

復興特別所得税額を算出

令和19年度までの期間は、所得税とあわせて復興特別所得税を納める必要があります。復興特別所得税とは、東日本大震災からの復興のための財源に充てられる税金です。

復興特別所得税は、基準所得税額の2.1%です。1.5で算出した基準所得税額に2.1%をかけて復興特別所得税額を出します。

実際に計算してみよう!

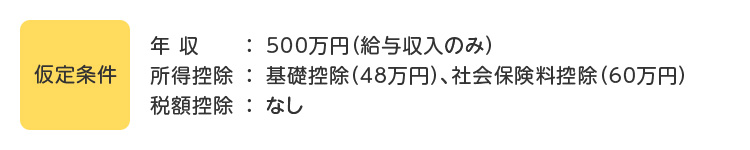

ここからは、以下の条件の会社員を仮定し、所得税額を計算してみます。

①所得金額を算出

給与収入500万円の場合の給与所得控除額は、144万円(500万円×20%+44万円)なので、所得金額は

500万円-144万円=356万円となります。

②所得控除額を算出

基礎控除48万円と社会保険料控除60万円を受けられるとすると、所得控除額は108万円になります。

③課税所得金額を算出

課税所得金額=所得金額(356万円)-所得控除額(108万円)=248万円となります。

④所得税額を算出

課税所得金額248万円の場合、速算表により所得税額は次のように計算します。

所得税額=248万円×10%-9万7,500円=15万500円

1,000円未満の端数は切り捨てるので、所得税額は15万円となります。

⑤復興特別所得税を計算

復興特別所得税額=15万円×2.1%=3,150円

となります。所得税と復興特別所得税で、合計15万3,150円の納税が必要です。

所得税を支払うタイミングと方法

所得税は、納税者が税額を計算して納付する「申告納税方式」です。しかし、実際の納税のタイミングや納税方法は、個人事業主と給与所得者では異なります。

個人事業主(事業所得者)

個人事業主の場合には、原則どおり自分で税額を計算し、「確定申告」をして納税します。

確定申告は、所得があった翌年の2月16日から3月15日の間におこなわなければなりません。確定申告が必要であるにもかかわらず期限内に申告していない場合、無申告加算税や延滞税などのペナルティが課されてしまいます。

給与所得者

会社員などの給与所得者の場合には、会社が給与や賞与から所得税を「源泉徴収」し、会社から納税する仕組みになっています。なお、その年の所得税はその年の終わりに確定するため、源泉徴収された額は仮の金額です。そのため、年末に所得税の過不足を精算する「年末調整」をおこなうことになります。

年末調整の際には、所得控除を適用して所得税を計算します。ただし、医療費控除など一部の控除は、年末調整では適用できません。控除の適用をして税金の還付を受けたい場合には、翌年の1月1日から5年以内に確定申告(還付申告)する必要があります。還付申告をするかどうかは、あくまで任意です。

なお、給与所得者であっても、年収2,000万円を超える方は年末調整がおこなわれないため、確定申告する必要があります。2か所以上から給与をもらっている方なども、確定申告が必要です。

事業所得と給与所得のどちらもある場合

事業所得と給与所得の両方がある場合でも、年末調整では給与所得しか精算できません。事業所得について確定申告をして、税金を精算する必要があります。ただし、事業所得が20万円以下の場合には、確定申告しなくてもかまいません。

所得税をおさえるノウハウ

所得税は毎年納めなければならないため、できるだけ節税したいものです。所得税をおさえる方法も知っておきましょう。

青色申告を利用する

個人事業主の確定申告には、青色申告と白色申告の2つの方法があります。青色申告すれば、節税になります。青色申告とは、日々の取引を複式簿記によって記帳し、会計帳簿や書類を保存しておくことで、税制上有利な取り扱いが受けられる制度です。

青色申告の最大のメリットは、最大55万円(電子申告・電子帳簿保存の場合65万円)の青色申告特別控除が受けられる点です。課税所得を大きく減らせるので、税金を軽減する効果も大きくなります。

経費は漏らさず計上する

個人事業主の場合、必要経費が多くなるほど所得を減らせます。経費を漏れなく計上することで、節税が可能です。

個人事業主は事業とプライベートの区別があいまいなことも多く、どこまでを経費に入れてよいか判断に迷うこともあるでしょう。例えば、自宅兼事務所の場合には、「家事按分」といって、家賃や光熱費の一部も経費に計上できます。経費として計上できるものがないか見直してみると、税金をおさえられる可能性があります。

iDeCoや国民年金基金を利用する

iDeCo(個人型確定拠出年金)は、毎月掛金を積み立てることにより老後資金を準備できる私的年金制度です。iDeCoに払った掛金は、所得控除の中の「小規模企業共済等掛金控除」に該当し、全額を所得から控除できます。

個人事業主など国民年金第1号被保険者の方は、国民年金基金に加入する方法もあります。国民年金基金も私的年金の1つで、掛金の全額が「社会保険料控除」の対象となります。

生命・損害保険に加入する

生命・損害保険(共済)加入によっても、所得税の軽減効果が得られます。生命・損害保険(共済)に払った掛金は、生命保険料控除や地震保険料控除の対象となる場合があるからです。

生命保険料控除の対象となる場合、1年間に払い込んだ掛金額に応じて、一定の金額を控除できます。地震保険料控除の対象となる場合には、年間で払った掛金が5万円以下の場合には掛金の全額を、5万円を超える場合には一律5万円を控除可能です。

まとめ

所得税を計算するときには、収入から必要経費を差し引いて所得を出し、所得から所得控除を差し引いて課税所得を出します。税金は課税所得に対してかかるので、課税所得を減らせば税金をおさえられます。

受けられる所得控除が多ければ、所得税を節税できます。生命保険(共済)、年金保険(共済)、建物保険(共済)(地震保障付)に加入していれば、年末調整や確定申告の際に、保険料控除が受けられます。万が一の備えになり、節税も可能な保険(共済)への加入を検討してみてはいかがでしょうか。

参考:

国税庁

https://www.nta.go.jp/

参考:

公益財団法人 生命保険文化センター

https://www.jili.or.jp/