住宅ローン控除の適用対象や条件、申請方法について

“家と車”に関するねだんのこと

2023.07.27

住宅ローンを利用してマイホームを建てたり買ったりするとき、所定の要件を満たせば「住宅ローン控除」を利用できます。住宅ローン控除とは、住宅ローンの利用状況に応じて税金の負担を軽減できる制度のこと。ローン返済中の税金を安くできるため、マイホーム購入者はぜひとも活用したい制度です。

では、どうすれば住宅ローン控除の適用を受けて、税金を安くできるのでしょうか。この記事では、適用対象から条件、控除額の算出方法、申請手続きまでわかりやすく解説します。

本内容は、令和5年5月の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

住宅ローン控除とは

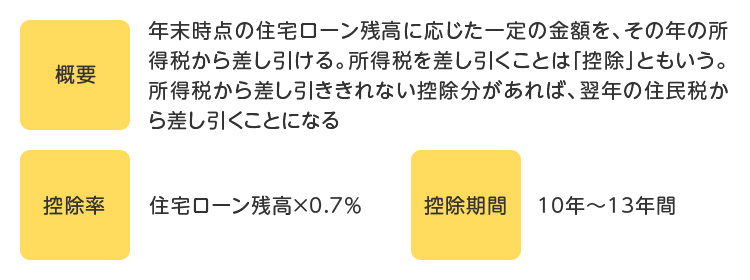

住宅ローン控除は、正式には「住宅借入金等特別控除」という、住宅ローン利用者のための税金優遇制度です。所定の条件を満たす住宅ローンを借りると、借りた方の税金が一定期間軽減されます。ここでは、詳しい内容と軽減できる金額を解説します。

住宅ローン控除の概要と適用対象

住宅ローン控除で税金が軽減される仕組みは、以下のとおりです。

控除の適用を受けるには、以下の要件を満たす必要があります。

また住宅ローンの主な適用条件は以下のとおりです。

| 項目 | 条件 |

|---|---|

| 入居期間 | 2022年1月1日~25年12月31日 |

| 対象者 | 上記の期間内に所定の住宅ローンを利用し、マイホームの新築、購入、増改築などをおこない、実際に入居した方 |

| 所得額 | 原則、合計所得金額2,000万円以下 |

| 対象となる住宅の床面積 | 原則、50㎡以上 |

| 対象の借入 | 自分が住むための住宅の新築や購入、増改築等(住宅を建てるための土地の取得を含む)をするための資金を一体として借り入れていること |

| ローンの返済期間 | 住宅ローンの返済期間が10年以上で、分割返済の契約であること |

| ローンの借入先 | 金融機関、地方公共団体、独立行政法人住宅金融支援機構、勤務先、福利厚生団体、宅地建物取引業者など、一定の者からの借入れであること |

※勤務先から無利子または年0.2%以下の金利による借入れをした場合は対象外です。

※借入先の詳細は国税庁のサイトでもご確認ください。

控除の上限額は住宅の種類と入居年によって違う

住宅ローン控除で軽減できる金額には上限があり、いくらでも税金が安くなるわけではありません。税金から差し引ける「最大控除額」は住宅の種類によって異なり、140万円~410万円までと幅があります(※2024年以降入居の場合)。

| 住宅の区分( )内は控除期間 | 2022-2023年入居借入限度額()内は最大控除額 | 2024年-2025年入居借入限度額()内は最大控除額 | |

|---|---|---|---|

| 新築住宅 ・ 買取再販住宅※1 (13年間※2024年以降の「その他の住宅」は10年間) |

a.長期優良住宅・低炭素住宅 | 5,000万円 (455万円) |

4,500万円 (410万円) |

| b.ZEH水準省エネ住宅 | 4,500万円 (410万円) |

3,500万円 (319万円) |

|

| c.省エネ基準適合住宅 | 4,000万円 (364万円) |

3,000万円 (273万円) |

|

| d.その他の住宅(a~c以外の新築・買取再販住宅すべて) | 3,000万円 (273万円) |

【2023年12月31日までに建築確認を受けている、または2024年6月30日までに建築された住宅のみ※2】 借入限度額:2,000万円 控除期間:10年 (140万円) 【上記に当てはまらない住宅】対象外 |

|

| 中古住宅 (10年間) |

a~cの長期優良住宅や省エネ基準適合住宅など | 3,000万円 (210万円) |

|

| d.その他の住宅 (a~c以外の中古住宅すべて) |

2,000万円 (140万円) |

||

※1.「買取再販住宅」とは、宅地建物取引業者が所定の中古住宅を買い取り、増改築(リフォーム・リノベーションなど)を施したうえで販売する住宅のことです。

※2.「d.その他の住宅」について、住宅の床面積が40㎡以上50㎡未満の場合は、2023年12月31日以前に建築確認を受けているもののみが住宅ローン控除の対象となります。

住宅ローンで軽減できる金額は住宅や入居年によって違います。基本的には、一定の省エネ性能を満たす、環境に配慮した住宅(表にあるa~cの住宅)が優遇されます。なお、入居する年とは、実際にその住宅で暮らし始めた年のことです。通常、マイホームは探し始めてから入居するまでに半年~1年ほどかかると言われています。2024年以降の入居になる場合、

建築確認日などの基準を満たさなければ、住宅ローン控除そのものを受けられません。

住宅ローン控除の条件は住宅の種類によっても異なる

住宅ローン控除を使うには、上述した所得や入居年などの適用要件、住宅ローンの条件を満たす必要がありました。

<各住宅共通の主な住宅ローン控除要件>

- 対象の住宅を取得・新築などした日から6ヵ月以内に暮らし始めていて、住宅ローン控除を受ける年の12月31日まで引き続き住んでいる

- 住宅の床面積が50㎡以上(新築住宅は一部例外あり)で、床面積の2分の1が居住用であること

- 控除を受ける年の所得金額は2,000万円以下

- 10年以上分割で返済する住宅ローンであること

上記を満たしたうえで、さらに住宅ごとに異なる条件も満たす必要があります。各住宅の条件も見ていきましょう。

新築住宅

住宅ローンを利用して新築住宅を取得する際の条件は、以下のとおりです。新築住宅には、注文住宅の新築、建築のための土地購入、新築の建売住宅・マンションを含みます。

<新築住宅の条件>

- 各住宅共通の主な住宅ローン控除要件>に加えて、以下の条件を満たしていること

- 住宅の区分に応じた適用要件を満たしていること

| a.長期優良住宅・低炭素住宅 | 法律で規定されている長期優良住宅・低酸素建築物と証明されている |

| b.ZEH水準省エネ住宅 | 国土交通大臣と財務大臣が協議して定める基準に適合していると証明されている |

| c.省エネ基準適合住宅 | 国土交通大臣と財務大臣が協議して定める基準に適合していると証明されている |

各住宅の証明書は登録住宅性能評価機関や所管行政庁などで発行できますが、住宅購入時に不動産会社が用意してくれるケースが大半です。

また、上記a~cに当てはまらない新築住宅(d.その他の住宅)の場合、2024年以降は以下の条件が必須となります。

<2024年以降の「その他の住宅」の条件>

- 床面積が50㎡以上

2023年12月31日までに建築確認を受けている、または2024年6月30日までに建築された住宅であること - 床面積が40㎡以上50㎡未満

2023年12月31日までに建築確認を受けていること

新築の「その他の住宅」については、建築確認日や建築日によっては、住宅ローン控除そのものを受けることができません。

中古住宅

住宅ローンを利用して中古住宅を取得する際の条件は、以下のとおりです。ここでの中古住宅とは、後述する「買取再販住宅」以外の既存住宅を指します。

<中古住宅の条件>

- <各住宅共通の主な住宅ローン控除要件>を満たしていること

- 建築後使用されたことのある家屋で、以下いずれかの条件に該当すること

- 1982年1月1日以後に建築された住宅であること

- 1982年1月1日以前に建築された住宅の場合は、現行の耐震基準に適合している住宅であること

1982年以前の古い中古住宅を購入する場合は、住む前に耐震改修をおこなったうえで、耐震基準を証明できる書類の発行が必要です。

控除額の算出方法

住宅ローン控除を利用すると、実際にいくら税金が軽減されるのか見てみましょう。

まずは、税金から控除できる金額=控除額を算出します。以下の1、2のうち、少ないほうの金額が控除額です。

- 年末の住宅ローン残高×0.7%

- 1年間の最大控除額(以下表を参照)

| 住宅の区分 | 2022-2023年入居の年間の控除上限額 | 2024年-2025年入居年間の控除上限額 | |

|---|---|---|---|

| 新築住宅・買取再販住宅 | a.長期優良住宅・低炭素住宅 | 35万円 | 31.5万円 |

| b.ZEH水準省エネ住宅 | 31.5万円 | 24.5万円 | |

| c.省エネ基準適合住宅 | 28万円 | 21万円 | |

| d.その他の住宅(a~c以外の新築・買取再販住宅すべて) | 21万円 | ※所定の建築確認日などを満たす住宅のみ14万円 | |

| 中古住宅(10年間) | a~cの長期優良住宅や省エネ基準適合住宅など | 21万円 | |

| d.その他の住宅(a~c以外の中古住宅すべて) | 14万円 | ||

上記で算出した控除額が、実際に税金から差し引ける金額です。

控除額よりも所得税のほうが低い場合は、所得税で控除しきれなかった残りを翌年の住民税から差し引きます。ただし、住民税から差し引ける金額は9.75万円(所得税の課税総所得金額などの5%)という上限があります。上限額を超える部分については、税金の控除を受けられません。よって、上記で算出した控除額がそのまま軽減されるわけではないのです。

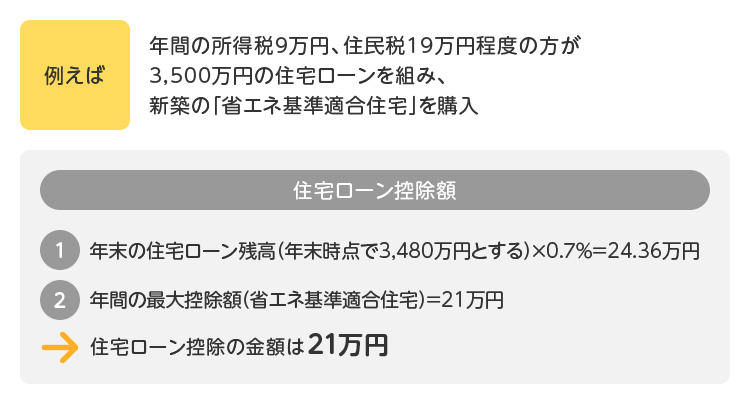

例えば年間の所得税9万円、住民税19万円程度の方が3,500万円の住宅ローンを組み、新築の「省エネ基準適合住宅」を購入したとします。

この21万円から所得税9万円を差し引くと、残りの控除額は12万円あります。しかし、住民税の控除上限額は9.75万円のため、それ以上の金額を差し引くことはできません。最終的にこの年軽減できた税金は、所得税9万円+住民税の上限額9.75万円=18.75万円(概算値)となります。

計算上の控除額が多くても、実際に軽減されるのは自身の納税額がベースです。所得税・住民税の金額によっては、控除をフル活用できないこともあるでしょう。このように実際の控除額は個々人の状況によって異なるため、借入れの際は金融機関で詳細のシミュレーションをおこなうことをおすすめします。

住宅ローン控除の申請手続き

住宅ローン控除を初めて受ける年は、確定申告が必要です。

会社員は1度確定申告をおこなえば、2回目以降は職場の年末調整で申請できます。初回と2回目以降の手続きを説明しましょう。

初回は確定申告をおこなう

住宅ローン控除の対象となるマイホームに入居したら、翌年は確定申告で初回の手続きをおこないます。

確定申告の方法は、以下の3つです。

- 税務署の用紙に手書きで記入する

税務署にある紙の確定申告書+必要書類を用意して、税務署で記入・提出 - Web上で作成する

国税庁のWebサイト「確定申告書等作成コーナー」で作成した確定申告書を印刷し、必要書類とあわせて郵送する。または、税務署に印刷した用紙を持参する - e-Tax(電子申告)で申告する

国税庁の専用システムを利用してオンラインで作成・電子申告する

いずれの方法でも、必要書類は同じです。住宅ローンを借りる金融機関や不動産会社からも案内があるはずなので、以下の書類を用意して確定申告に備えましょう。

<確定申告時の必要書類>

| 書類の名前 | どこでもらうのか |

|---|---|

| 確定申告書 | 最寄りの税務所か国税庁Webサイト |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 最寄りの税務所か国税庁Webサイト |

| 住宅ローンの借入残高証明書 | 住宅ローンを借りた金融機関 |

| 本人確認書類・マイナンバーカードの写し・運転免許証やパスポートなどの本人確認書類 | 市町村役場など |

| 建物・土地の登記事項証明書 | 法務局 |

| 不動産売買契約書または建築請負契約書の写し | 不動産会社か工務店 |

| (必要に応じて)住宅性能評価書など、住宅の性能を証明する書類の写し | 不動産会社 |

| (会社員のみ)源泉徴収票 | 会社 |

2回目以降は働き方によって異なる

1回目の確定申告を終えたあと、2回目以降の手続きは会社員か個人事業主かによって異なります。

<会社員・契約社員など給与所得者>

2年目以降は会社の年末調整で手続きできます。確定申告をした年の10月~11月頃、税務署からは「給与所得者の(特定増改築等)住宅借入金等特別控除申告書)」が、金融機関からは「住宅取得資金に係る借入金の年末残高等証明書」が送られてきます。

申告書の必要箇所に記入し、12月頃の年末調整時に会社へ提出しましょう。なお、税務署から送られる申告書は、残りの年数分がまとめて送付されるため、紛失しないよう気をつけましょう。

<個人事業主>

フリーランスや自営業者など個人事業主は、毎年確定申告が必要です。2年目の確定申告に必要な書類は、「確定申告書」と「(特定増改築等)住宅借入金等特別控除額の計算明細書」、金融機関から送付される「住宅取得資金に係る借入金の年末残高等証明書」です。

確定申告書を手書きで提出するのは負担が重いため、個人事業主の方はWebサイト「国税庁確定申告等作成コーナー」か、e-Taxによる電子申告をおすすめします。

まとめ

住宅ローン控除は、ローン返済中の税金負担を軽減してくれるありがたい制度です。

ただし、控除の適用を受けるためには所定の条件を満たさなければなりません。特に気をつけたいのは、控除の適用は「マイホームの取得」ではなく「マイホームに入居した年」が基準になることです。一部の新築住宅においては、建築確認や建築時期によって2024年住宅ローン控除を受けられなくなる可能性もあります。また、住宅ローン控除で実際に軽減される金額は個々人の納税額や住宅ローンの残高状況などで変わります。

住宅の購入は人生の中でもとても高額な買い物です。ローン返済中にも、自然災害や火事などによって住宅が被害を受ける可能性もあります。

住宅ローンの控除について知ると同時に、そうした災害や事故から住宅を守るための手段の1つとして、保険(共済)への加入も検討してみてはいかがでしょうか。

参考:

国税庁

https://www.nta.go.jp