加給年金とは?給付条件や受け取ることができる金額について

“老後”に関するねだんのこと

2022.02.24

加給年金という言葉を聞いたことあるでしょうか?

定年退職を迎え主な収入源となる公的年金、中でも厚生年金の給付対象となる方には条件によっては加給年金が加算されます。

今回は厚生年金に上乗せされる加給年金とは何か、また給付条件や受け取れる金額などについてご紹介していきます。

この記事を読むと分かること

- 加給年金の給付条件

- 加給年金と振替加算の関係

- 加給年金で受け取れる金額

本内容は、令和4年2月時点の制度・法令等に基づき、記載しています。最新の情報や詳細については、それぞれの関係機関へご確認ください。

見出し

加給年金とは?

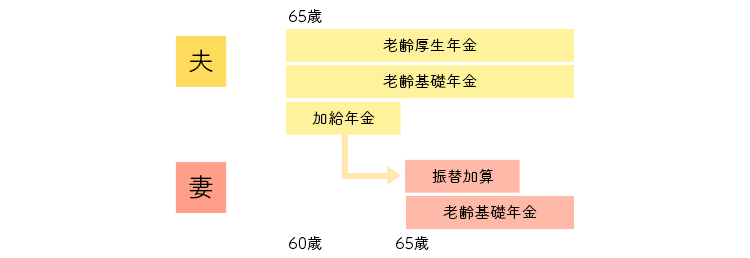

加給年金とは、厚生年金の被保険者が65歳に達した時点で、被保険者が扶養する配偶者や子どもがいる場合に支給されます。加給年金は「年金の家族手当」ともいわれており、厚生年金に上乗せされて支給されるため、生活費の補填とすることができます。

加給年金を受給できるのは、厚生年金に加入している方となります。また、自営業者などの方も厚生年金の加入期間によっては対象となります。

加給年金の給付条件

加給年金の給付条件は、厚生年金の被保険者期間が20年以上ある方で、65歳になった時点で、被保険者から生計を維持されている65歳未満の配偶者、または18歳未満の子どもがいることで給付されます。

厚生年金の加入が20年未満の場合や配偶者や子どもがいない方は加給年金の対象外となるため注意が必要です。

配偶者や子どもには所得制限があり、生計を維持されていることが条件となります。

生計維持(生計を維持されている)の要件は次のとおりです。

- 同居している状態、または別居していても仕送りを受けていること、健康保険の扶養親族になっているなど

- 加給年金の対象者は、前年の年収が850万円未満または所得が655万5000円未満

以上の用件を満たしていない場合、65歳未満の配偶者や18歳未満の子どもがいる場合でも加給年金の給付対象外となるため注意しましょう。

振替加算とは?

厚生年金の被保険者が厚生年金と合わせて加給年金を受け取っている場合、配偶者が65歳に達すると加給年金が打ち切られます。しかし配偶者が65歳となり老齢基礎年金を受けることになった場合、振替加算として配偶者に加算されます。

この振替加算がされるためには、加給年金と同様の手続きが必要です。

加給年金から振替加算の関係は次のとおりです。

振替加算の適用条件

振替加算の対象となる配偶者は、次の条件を満たす必要があります。

- 大正15年4月2日から昭和41年4月1日までの間に生まれていること

- 配偶者が老齢基礎年金の他に厚生年金や退職共済年金を受けている場合、厚生年金保険や共済組合などの加入期間をあわせて240月(20年)未満であること

- 配偶者の共済組合などの加入期間を除いた厚生年金の35歳以降の(夫は40歳以降の)加入期間が、次の表未満であること

| 生年月日 | 加入期間 | |

|---|---|---|

| 1 | 昭和22年4月1日以前 | 180月(15年) |

| 2 | 昭和22年4月2日~昭和23年4月1日 | 192月(16年) |

| 3 | 昭和23年4月2日~昭和24年4月1日 | 204月(17年) |

| 4 | 昭和24年4月2日~昭和25年4月1日 | 216月(18年) |

| 5 | 昭和25年4月2日~昭和26年4月1日 | 228月(19年) |

| 生年月日 | 加入期間 | |

|---|---|---|

| 1 | 昭和22年4月1日以前 | 180月(15年) |

| 2 | 昭和22年4月2日~昭和23年4月1日 | 192月(16年) |

| 3 | 昭和23年4月2日~昭和24年4月1日 | 204月(17年) |

| 4 | 昭和24年4月2日~昭和25年4月1日 | 216月(18年) |

| 5 | 昭和25年4月2日~昭和26年4月1日 | 228月(19年) |

日本年金機構『加給年金と振替加算』から引用改変

振替加算の金額

振替加算の金額は、昭和61年4月1日に59歳以上(大正15年4月2日~昭和2年4月1日生まれ)の方が、配偶者加給年金額と同額の22万4700円です。

そして昭和2年4月2日の生年月日以降の方から、年齢が若くなるごとに減額され、昭和41年4月2日の生年月日以降の方の振替加算の金額は0円となるように決められています。

例外的に振替加算が適用される場合

これまでご紹介してきたように振替加算は基本的に加給年金を受け取った場合に支給されます。しかし一部例外があります。

配偶者が65歳よりあとに老齢基礎年金の受給要件を満たした場合、加給年金の対象者でなくとも一定要件を満たしていれば配偶者に振替加算が支給されます。

加給年金で受け取れる金額

加給年金で受け取れる金額は次のとおりです。

| 対象者 | 加給年金額 | 年齢制限 |

|---|---|---|

| 配偶者 | 22万4700円 | 65歳未満であること (大正15年4月1日以前に生まれた配偶者には年齢制限はありません) |

| 1人目・2人目の子ども | 各22万4700円 | 18歳到達年度の末日までの間の子どもまたは1級・2級の障害の状態にある20歳未満の子ども |

| 3人目以降の子ども | 各7万4900円 | 18歳到達年度の末日までの間の子どもまたは1級・2級の障害の状態にある20歳未満の子ども |

| 対象者 | 加給年金額 | 年齢制限 |

|---|---|---|

| 配偶者 | 22万4700円 | 65歳未満であること (大正15年4月1日以前に生まれた配偶者には年齢制限はありません) |

| 1人目・2人目の子ども | 各22万4700円 | 18歳到達年度の末日までの間の子どもまたは1級・2級の障害の状態にある20歳未満の子ども |

| 3人目以降の子ども | 各7万4900円 | 18歳到達年度の末日までの間の子どもまたは1級・2級の障害の状態にある20歳未満の子ども |

日本年金機構『加給年金と振替加算』から引用改変

次の老齢厚生年金を受けている方の生年月日に応じて、配偶者の加給年金額(22万4700円)に3万3200円~16万5800円が特別加算されます。

| 配偶者加給年金額の特別加算額(令和3年4月から) | ||

|---|---|---|

| 受給権者の生年月日 | 特別加算額 | 加給年金額の合計額 |

| 昭和9年4月2日~昭和15年4月1日 | 3万3200円 | 25万7900円 |

| 昭和15年4月2日~昭和16年4月1日 | 6万6300円 | 29万1000円 |

| 昭和16年4月2日~昭和17年4月1日 | 9万9500円 | 32万4200円 |

| 昭和17年4月2日~昭和18年4月2日 | 13万2600円 | 35万7300円 |

| 昭和18年4月2日以降 | 16万5800円 | 39万500円 |

| 配偶者加給年金額の特別加算額(令和3年4月から) | ||

|---|---|---|

| 受給権者の生年月日 | 特別加算額 | 加給年金額の合計額 |

| 昭和9年4月2日~昭和15年4月1日 | 3万3200円 | 25万7900円 |

| 昭和15年4月2日~昭和16年4月1日 | 6万6300円 | 29万1000円 |

| 昭和16年4月2日~昭和17年4月1日 | 9万9500円 | 32万4200円 |

| 昭和17年4月2日~昭和18年4月2日 | 13万2600円 | 35万7300円 |

| 昭和18年4月2日以降 | 16万5800円 | 39万500円 |

日本年金機構『加給年金と振替加算』から引用改変

加給年金の申請手続きの流れ

加給年金の申請手続きの流れをご紹介します。

加給年金を受給するには、最寄りの年金事務所または年金相談センターで申請手続きをおこなうことになります。申請手続きをおこなう際に次の必要書類を準備しておきましょう。

加給年金申請の必要書類

- 受給権者の戸籍謄本または戸籍抄本

- 世帯全員の住民票の写し

- 加給年金額の対象者(配偶者や子ども)の所得証明書、非課税証明書のうち、どちらか1つ

添付書類は原本を用意する必要がありコピーは不可です。また戸籍謄本や住民票などは加給年金の加算開始日よりあとに発行されたもので、提出日の6ヵ月以内のものを用意しなければいけません。

加給年金に関するよくある質問

加給年金に関してよくある質問についてご紹介していきます。

加給年金の支給停止手続きとは?

加給年金の対象者である配偶者自身が、老齢基礎年金など※1を受給するようになった場合、加給年金を受けられなくなります。そのため「老齢・障害給付 加給年金額支給停止事由該当届」の提出により加給年金の支給停止手続きをおこなう必要があります。

提出先は、最寄りの年金事務所または年金相談センターです。

支給停止の届出をおこなわないと、加給年金額の受け取り過ぎとなって、あとで全額返金することになるため早めに手続きをおこないましょう。

※1公的年金の種類

旧厚生年金保険法、旧船員保険法の老齢年金および障害年金

国民年金法の障害基礎年金および旧国民年金法の障害年金

各種共済組合等の退職共済年金および障害共済年金、退職年金および障害年金等

※老齢および退職を事由とする年金は、加入期間が20年(厚生年金保険法の中高齢者の特例に該当する人を含む)以上あるものに限ります

年金の繰り下げ受給をすると加給年金が受け取れない?

結論からいえば、年金の繰り下げ受給をすると加給年金が受け取れなくなります。

年金の繰り下げ受給とは、1ヵ月あたり0.7%の金額が加算されて年金を受け取れるようになることです。65歳から受け取れるようになる年金を70歳まで繰り下げた場合、年金額は42%増額します。

繰り下げ請求と増加率については次のとおりです。

| 請求時の年齢 | 増加率 |

|---|---|

| 66歳0ヵ月~66歳11ヵ月 | 8.4%~16.1% |

| 67歳0ヵ月~67歳11ヵ月 | 16.8%~24.5% |

| 68歳0ヵ月~68歳11ヵ月 | 25.2%~32.9% |

| 69歳0ヵ月~69歳11ヵ月 | 33.6%~41.3% |

| 70歳0ヵ月~ | 42.0% |

| 請求時の年齢 | 増加率 |

|---|---|

| 66歳0ヵ月~66歳11ヵ月 | 8.4%~16.1% |

| 67歳0ヵ月~67歳11ヵ月 | 16.8%~24.5% |

| 68歳0ヵ月~68歳11ヵ月 | 25.2%~32.9% |

| 69歳0ヵ月~69歳11ヵ月 | 33.6%~41.3% |

| 70歳0ヵ月~ | 42.0% |

公的年金は終身で年金を受け取ることができます。そのため年金の繰り下げ受給は、受け取り額が増えるためメリットがあります。

しかし年金の繰り下げ需給をすると加給年金が受け取れなくなるデメリットがあります。

配偶者の年齢が60歳で加給年金の受け取り額は年間22万4700円です。それが5年間で112万3500円となります。この加給年金額が受け取れなくなります。

では年金の繰り下げ受給は、繰り下げしなかった場合と比べるといつまで受給すれば得になるのか簡易的ですが計算をしてみましょう。

令和元年度の厚生年金の受給額の平均は、月額14万4268円※2です。

計算をわかりやすくするために14万5000円とします。

65歳受給開始の年金額

14万5000円 × 12ヵ月 = 174万円

70歳受給開始の年金額(繰り下げ受給42%増額)

14万5000円 × 1.42 × 12ヵ月 = 247万800円

繰り下げ受給が繰り下げしなかった場合よりも得になる分岐点

174万円 × 17年 = 2958万円 < 247万800円 × 12年 = 2964万9600円

繰り下げ受給から12年後となるため、82歳の時点で受取総額が逆転します。

仮に加給年金を加える場合、70歳受取開始の場合82歳ではなく83歳で逆転です。

令和2年の男性の平均寿命は81.64歳、女性は87.74歳※3となっています。もちろん自分自身が何歳まで生きられるか予想ができるわけではありませんし、状況も人によって異なります。しかしここまで計算してきた結果、年金の繰り下げ請求よりも65歳から年金を受け取って加給年金を受け取るほうがよいといえるでしょう。

※2出典:厚生労働省『令和元年度 厚生年金保険・国民年金事業の概況』

※3出典:厚生労働省『令和2年簡易生命表の概況』

加給年金額対象者が死亡したときの手続きとは?

加給年金の対象者となる配偶者や子どもが亡くなった場合、加給年金を受けられなくなります。その場合、「加算額・加給年金額対象者不該当届」の提出を行う必要があります。

提出先は、最寄りの年金事務所または年金相談センターです。

支給停止の届出を行わないと、加給年金額の受け取り過ぎとなり、あとで全額返金することになります。

なお「加算額・加給年金額対象者不該当届」の提出が必要となる理由としては、年金の加給年金額の対象者となっている配偶者や子が以下の状況になったときです。

- 亡くなったとき

- 離婚したとき、婚姻の取消をしたとき

- 養子縁組をしていた子と離縁したとき

- 年金を受けている方により生計が維持されなくなったとき

- 子が養子縁組したとき、結婚したとき

- 障害の状態である子が18歳到達年度の末日(3月31日)以降に障害の状態でなくなったとき

まとめ

加給年金の内容や金額、給付条件などについて解説してきました。

加給年金は、厚生年金の被保険者が65歳に達した時点で、被保険者が扶養する配偶者や子どもがいる場合に支給されます。また配偶者や子どもに所得制限があり、生計維持していることが条件となることもお伝えしました。

加給年金やそれと合わせてご紹介した振替加算について、制度がわかりづらいことから給付手続きを忘れるケースもあるようです。もし自分も対象ではないかと思ったら、年金事務所または年金相談センターに問い合わせをしてみましょう。

参考:

日本年金機構 生計維持

https://www.nenkin.go.jp/service/yougo/sagyo/20160824.html

日本年金機構 加給年金額と振替加算

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html

日本年金機構 加給年金額を受けられるようになったとき

https://www.nenkin.go.jp/service/jukyu/tetsuduki/rourei/jukyu/20140421-27.html