個人年金保険料控除とは?控除を受ける条件や控除額の計算方法をまとめてみた

“老後”に関するねだんのこと

2023.07.27

個人年金保険(共済)は、将来必要なお金を準備するための保険(共済)商品で、主に老後資金を準備する方法として利用されています。この保険料負担を軽減してくれるのが「個人年金保険料控除」です。

ここでは、個人年金保険料控除を受ける条件や控除額の計算方法をまとめて紹介します。個人年金保険(共済)に加入を検討している方はもちろん、すでに加入している方もぜひ参考にしてください。

本内容は、令和5年5月時点の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

個人年金保険とは

個人年金保険(共済)は、老後など将来必要なお金を準備するための保険(共済)商品です。保険料を払い込み、契約時に定めた年齢になったら年金としてお金を受け取れます。

個人年金保険料控除とは

個人年金保険料控除は、3種類※ある「生命保険料控除」のうちの一つです(※契約日が2011年12月31日以前は2種類)。

| 新制度 | 旧制度 | |

|---|---|---|

| 契約日 | 2012年1月1日以降 | 2011年12月31日以前 |

| 控除の種類 | ・一般生命保険料控除 ・介護医療保険料控除 ・個人年金保険料控除 |

・一般生命保険料控除 ・個人年金保険料控除 |

生命保険料控除とは、所得控除の一種であり、所得税や住民税を計算する際の所得(課税所得)から支払った保険料の一部を差し引ける制度です。課税対象になる所得が減ることで所得税や住民税の負担が軽減され、実質的な保険料負担を抑える効果があります。

個人年金保険料控除を受ける条件

個人年金保険料控除の対象になるのは、一定の条件を満たし「個人年金保険料税制適格特約」を付加した個人年金保険(共済)の保険料です。

個人年金保険料税制適格特約を付加するには、次の4つの条件をすべて満たす必要があります。

- 年金受取人が契約者(保険料負担者)か、またはその配偶者のいずれかであること

- 年金受取人が被保険者と同一であること

- 保険料払込期間が10年以上であること(一時払は不可)

- 年金種類が「確定年金」「有期年金」の場合、年金受取開始が60歳以降かつ年金受取期間が10年以上であること

個人年金保険(共済)でも、この4つの条件を満たしていない契約、条件を満たしていても「個人年金保険料税制適格特約」を付加していない契約の保険料は「一般生命保険料控除」の対象です。

保険料の払い込みや年金の支払いが米ドルなど外貨でおこなわれる「外貨建個人年金保険」は、上の4つの条件をすべて満たし、個人年金保険料税制適格特約を付加した契約であれば「個人年金保険料控除」の対象になります。

運用成果によって年金額が変動する「変額個人年金保険」は「一般生命保険料控除」の対象です。条件をすべて満たしたとしても、個人年金保険料控除の対象にはなりません。

個人年金保険料控除額の計算方法

個人年金保険料控除の控除額は、その年の1月1日から12月31日までに払い込んだ保険料をもとに計算されます。控除額には上限があり、いくら多く保険料を払い込んでも、際限なく控除額を増やせるわけではありません。

まずは新制度なのか旧制度なのか確認

控除額の計算方法や上限額は、対象となる契約が新制度か旧制度かによって違います。まずはどちらの制度に該当するかを確認しましょう。

契約日が2011年12月31日以前であれば「旧契約」、契約日2012年1月1日以降であれば「新契約」です。

なお、2012年1月1日以降に特約を中途付加した場合などは、それ以降の契約全体の保険料が新制度の対象になるので注意しましょう。リビング・ニーズ特約や代理請求特約など、保障のない特約を中途付加であれば、旧制度対象のままです。

新制度の場合

契約日2012年1月1日以降の「新制度」に該当する契約の場合、個人年金保険料控除の控除額は以下のとおりです。

新制度の個人年金保険料控除額

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料額 | 控除額 | 年間払込保険料額 | 控除額 |

| 2万円以下 | 払込保険料全額 | 1万2,000円以下 | 払込保険料全額 |

| 2万円超 4万円以下 |

(払込保険料×1/2) +1万円 |

1万2,000円超 3万2,000円以下 |

(払込保険料×1/2) +6,000円 |

| 4万円超 8万円以下 |

(払込保険料×1/4) +2万円 |

3万2,000円超 5万6,000円以下 |

(払込保険料×1/4) +1万4,000円 |

| 8万円超 | 一律4万円 | 5万6,000円超 | 一律2万8,000円 |

個人年金保険料控除の対象となる保険料の上限は、所得税で8万円、住民税で5万6,000円となっています。また、控除額の上限は、所得税が4万円、住民税が2万8,000円です。

旧制度の場合

契約日が2011年12月31日以前の「旧制度」に該当する契約の場合、個人年金保険料控除の控除額は以下のとおりです。

旧制度の個人年金保険料控除額

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間払込保険料額 | 控除額 | 年間払込保険料額 | 控除額 |

| 2万5,000円以下 | 払込保険料全額 | 1万5,000円以下 | 払込保険料全額 |

| 2万5,000円超 5万円以下 |

(払込保険料×1/2) +1万2,500円 |

1万5,000円超 4万円以下 |

(払込保険料×1/2) +7,500円 |

| 5万円超 10万円以下 |

(払込保険料×1/4) +2万5,000円 |

4万円超 7万円以下 |

(払込保険料×1/4) +1万7,500円 |

| 10万円超 | 一律5万円 | 7万円超 | 一律3万5,000円 |

個人年金保険料控除の対象となる保険料の上限は、所得税で10万円、住民税で7万円となっています。また、控除額の上限は、所得税が5万円、住民税が3万5,000円です。

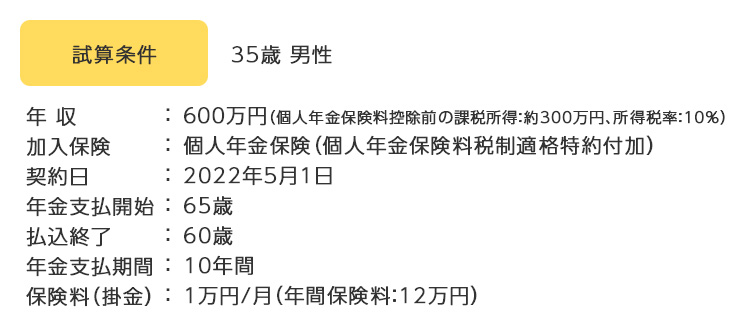

実際に計算してみよう!

個人年金保険料控除額がいくらになるのか、控除によって税負担がどのくらい軽減されるのか。以下の条件を例に実際に計算してみましょう。

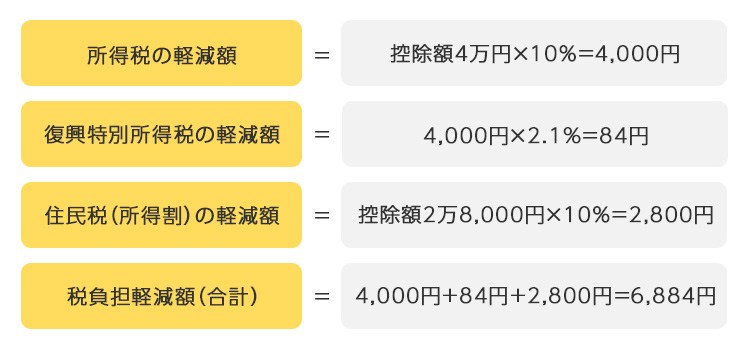

この契約は、生命保険料控除の区分では「新契約」かつ「個人年金保険料控除」に該当します。年間保険料である12万円は、新契約の個人年金保険料控除の対象となる保険料の上限を超えているため、控除額は所得税で4万円、住民税で2万8,000円です。

額面年収が600万円の場合、個人年金保険料控除前の課税所得は、額面年収からは給与所得控除や社会保険料控除、基礎控除などを差し引き、約300万円前後となるケースが一般的です。

課税所得が300万円の場合、所得税率は10%です。また、2037年までは所得税額の2.1%の復興特別所得税も加算されます。住民税(所得割)の税率は、所得に関わらず一律10%です。

これらをふまえ、個人年金保険料控除額控除によって軽減される税額は次のように計算できます。

個人年金保険料控除を受ける方法

個人年金保険料控除を受けるには、個人年金保険(共済)に加入して保険料を支払うだけでなく、確定申告または年末調整での申告が必要です。その方法も確認しておきましょう。

「生命保険料控除証明書」を受け取る

生命保険料控除証明書は、保険会社(共済組合)がその年に支払われた生命保険料の金額を証明するもので、生命保険料控除(個人年金保険料控除)の申告に必須の書類です。

通常は毎年10月下旬頃に届くので、申告手続きまで大切に保管しておきましょう。

9月以降に新規契約した場合や、年払や半年払の契約で保険料払込日が9月以降の場合には、控除証明書の到着が11月以降になることもあります。

申告をおこなう

生命保険料控除(個人年金保険料控除)の申告は、所得税の「年末調整」または「確定申告」とあわせておこないます。所得税の手続きをすれば、住民税の手続きは不要です。

給与所得者の場合

会社員や公務員など、勤務先で年末調整をおこなう給与所得者の場合は、年末調整で生命保険料控除(個人年金保険料控除)の申告をおこないます。

生命保険料控除証明書をもとに、「給与所得者の保険料控除等申告書」に必要事項を記入し、生命保険料控除証明書を添付して勤務先に提出すれば手続きは完了です。

控除額の計算や申告には、年途中で保険(共済)を解約した場合などを除き、12月末までに実際に払い込む金額(見込額)を使う点に注意しましょう。控除証明書には、発行時点までに払い込んだ金額(証明額)と12月末までに払い込む保険料の見込額(申告額)の両方が記載されています。

給与所得者のうち、年収が2,000万円を超えていて年末調整の対象にならない方、申告を忘れたり期限に間に合わなかったりして年末調整で生命保険料控除を受けていない方などは、自分で確定申告をすれば控除を受けられます。

個人事業主の場合

個人事業主や自営業者などは、翌年2月16日から3月15日までの間に、確定申告で生命保険料控除(個人年金保険料控除)の申告をおこないます。

生命保険料控除証明書をもとに、確定申告書の生命保険料控除の欄に記入し、控除証明書を添付して税務署に提出します。

e-Taxで確定申告をする場合は、生命保険料控除証明書の添付を省略できます。添付を省略した証明書は5年間保存が必要です。

まとめ

個人年金保険料控除は、所得控除(生命保険料控除)の一種で、一定の条件を満たし、個人年金保険料税制適格特約を付加した個人年金保険(共済)の保険料に適用されます。

所得控除によって税負担が軽減され、実質的な保険料の負担を抑えられる点は、個人年金保険(共済)の大きなメリットです。老後に備えて効率よくお金を準備していきたい方は、年金保険(共済)への加入を検討してみてはいかがでしょうか。

参考:

厚生労働省

https://www.mhlw.go.jp/

公益財団法人 生命保険文化センター

https://www.jili.or.jp/