働きながら年金をもらうと減額?在職老齢年金について調べてみた

“老後”に関するねだんのこと

2023.01.10

現在、公的年金の受給開始年齢は原則として65歳からとなっています。昨今では再雇用などで定年後も働く人が増えてきていますが、そもそも年金は働きながらも受給できるのでしょうか?今回は65歳を超えても仕事を続ける方に適用される「在職老齢年金」の仕組みについてご紹介します。

本内容は、令和4年5月の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

この記事を読むと分かること

- 在職老齢年金について

- 在職老齢年金を働きながら満額受給する方法

- 在職老齢年金の受給金額の目安

見出し

在職老齢年金とは

そもそも年金は働きながらもらえる?

まずは、公的年金の種類を説明します。国民年金と厚生年金の2階建て方式になっています。「1階部分」の国民年金は、日本に住む20歳以上60歳未満の全員に加入義務があります。

「2階部分」の厚生年金は、会社員や公務員など、雇われて働いている人が国民年金に上乗せする形で加入しています。

高齢者になって働き続けても「1階部分」の国民年金は加入期間にきちんと納付していれば老齢基礎年金として、満額支給されます。そのため個人事業主やフリーランスなど厚生年金に加入しない働き方をしている人は、働いていても減額されることなく老齢基礎年金を受け取れます。

一方、「2階部分」の厚生年金に加入することで支給される老齢厚生年金の部分は、異なります。会社員などに支給される老齢厚生年金は、高齢者になって働いている給料と老齢厚生年金の合計額に応じて、一部または全部の支給が停止されます。

ただ、年収調整をする必要があるのは、あくまで「2階部分」の老齢厚生年金のみです。会社員などの厚生年金加入者も「1階部分」の老齢基礎年金は老後の働き方に関わらず、加入期間にきちんと国民年金を納付していれば、満額もらうことができます。

在職老齢年金は働きながら受給できる

まず、在職老齢年金とは年金の受給年齢にある人が働き続けた場合、収入額に応じて受け取れる年金の一部あるいは全額が支給停止される制度のこと。厚生年金を受け取りながら厚生年金のある会社等で働いている人に適用されます。

もともと年金は、退職によって収入がなくなる人のために設けられた制度であったことから、現役世代とほぼ変わらない収入があるなら本来必要ないもの。つまり在職老齢年金は、保険料を払う世代と年金を受け取る世代のバランスを取るために制定されたものなのです。

では、どのくらい収入がある場合に減額されるのでしょうか。

在職老齢年金は、47万円を超えると減額となるよう定められています。ちなみに在職老齢年金は国民年金の方は対象外となります。また、厚生年金から支給される遺族厚生年金や障害厚生年金への影響もありません。

年金を満額受給しながら働くには

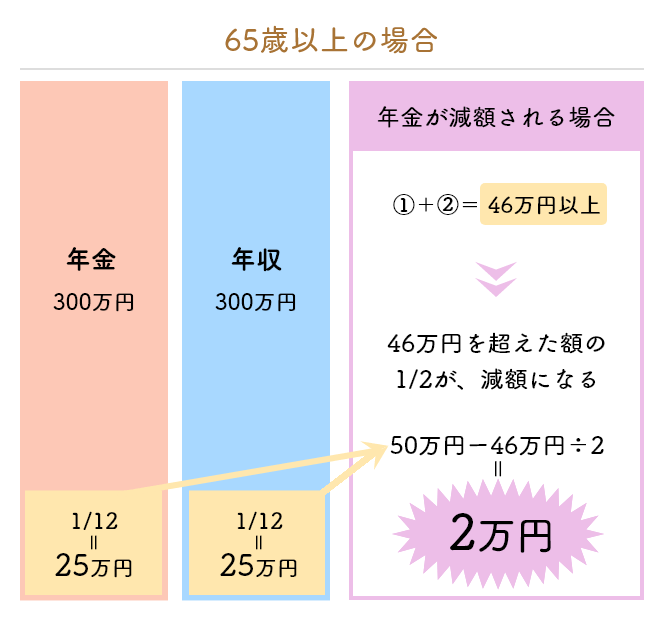

年金額の12分の1(月額相当)と年収の12分の1との合計額が47万円を超えると、超えた額の2分の1の年金が減額されます。年金額が300万円(月額25万円)で、年収が300万円(月額25万円)ある場合、月額約2万円の年金が減額されることになります。

年金を満額受給し、なおかつ仕事をするとなれば、それぞれの規定額の範囲内で働くことが求められます。また、個人事業主の場合は厚生年金がそもそも適用されないため、収入の縛りなく働くことができます。

| 【在職老齢年金の支給金額ルール】※ | |

|---|---|

| 毎月の報酬+年金の月額の合計が47万円以下 | 全額支給 |

| 毎月の報酬+年金の月額の合計が47万円を超える | 減額 |

| 【在職老齢年金の支給金額ルール】※ | |

|---|---|

| 毎月の報酬+年金の月額の合計が47万円以下 | 全額支給 |

| 毎月の報酬+年金の月額の合計が47万円を超える | 減額 |

※令和4年4月から在職老齢年金制度が60歳から65歳未満の方と65歳以上の方が統一の内容になりました。

月にいくらもらえる?年金支給額の計算方法

では、実際のところ年金がいくらもらえるかも計算してみましょう。

まず老齢厚生年金受給者の場合です。厚生年金は給料に比例する「報酬比例」となり、やや複雑な計算が必要になるため、ここでは概算の出し方です。

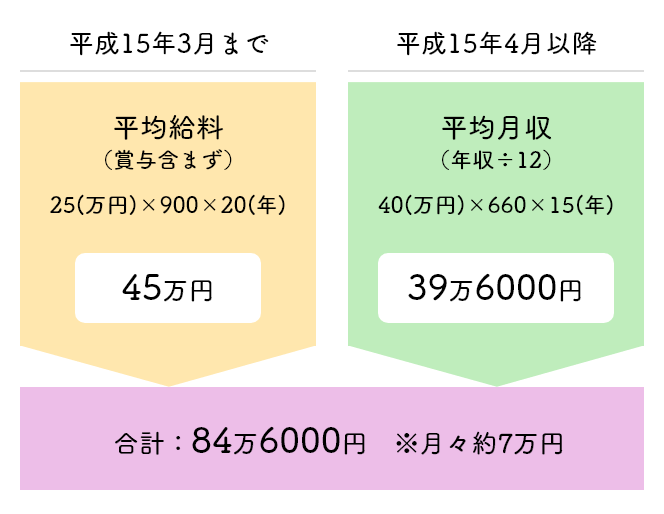

平均月給(賞与含まず)(万円)×900×加入年数(平成15年3月まで)+平均月収(年収÷12)(万円)×660×加入年数(平成15年4月から)

たとえば、平成15年3月までの平均給料(賞与含まず)が25万円で、厚生年金の加入年数が20年あったとすると、25(万円)×900×20(年)=45万円

平成15年4月以降の平均月収(年収÷12)が40万円で、加入年数が15年あるとすると、40(万円)×660×15(年)=39万6,000円

つまり45万円+39万6,000円=84万6,000円が支給額となります。月々約7万円です。

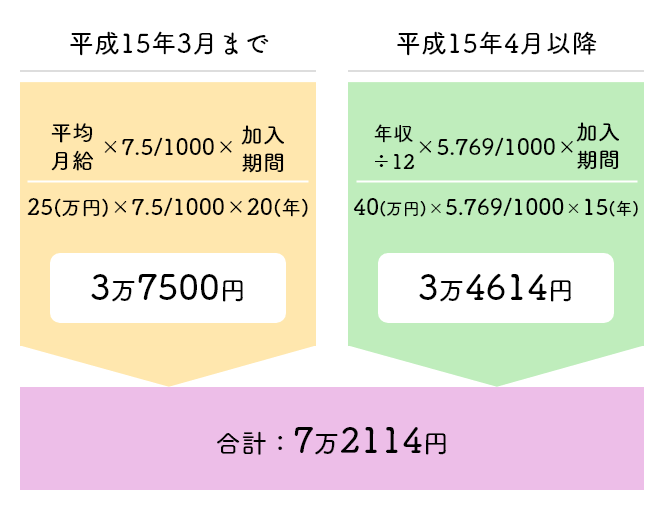

一方、退職共済年金受給者の場合を見てみましょう。「平均給料×一定乗率×加入期間」 となり、加入期間が長く平均給料が高いほど年金額が増える仕組みとなっています。

実際の計算式についても、平成15年3月までは、平均月給×7.5/1000×加入期間、平成15年4月以降は、年収÷12×5.769/1000×加入期間です。また、2015年9月までの加入期間分については、共済年金独自の「職域加算」という制度が適用されます。

収入を気にせず年金を受け取りたいなら年金保険がおすすめ

老齢厚生年金は、収入によって年金の減額があるため、年金の受給額を減らしたくない場合は収入を気にしなければなりません。

ただ、会社員の場合、収入を調整するのはなかなか難しいでしょう。

そこで、収入を気にせずに年金を受け取りたい場合、おすすめなのが年金保険(共済)です。年金保険(共済)とは個人で作る年金です。

毎月や毎年、保険料を支払うことにより、60歳など一定年齢になったときに受け取れる年金になります。

自分で作る年金になるので私的年金ともいわれています。

年金保険(共済)は公的年金と違って絶対に入らなければいけないものではありません。

しかし、年金保険(共済)は老齢厚生年金のように収入によって減額されることがないため、収入を気にせず仕事ができます。また、公的年金の平均額は月額22万496円ですが、生命保険文化センターによると、ゆとりある生活を送るために必要な毎月の収入は36万1,000円だといわれています。

公的年金の平均受給額とゆとりある生活を送るために必要な収入には約14万円もの差があるのです。

ゆとりある老後のため、年金保険(共済)を利用するのはおすすめです。

年金保険(共済)は契約時点で将来いくら年金が受け取れるのか試算できますので、将来設計が立てやすいのも特徴になります。

若いうちから利用すれば、毎月の保険料の負担を抑えて大きな金額を貯められるため、若いうちから利用するのがよいでしょう。

まとめ

人生100年時代といわれる今、60歳以降も仕事をする人は今後も増えていくでしょう。

老後の生活を支えてくれる中心は今も昔も公的年金です。

しかし、老齢厚生年金は仕事をした場合、収入によっては減額されてしまう可能性があります。

豊かな老後を過ごすためにはある程度のお金が必要です。

老後にしっかりお金を受け取れるようにするためには、公的年金だけではなく、年金保険(共済)の利用がおすすめです。年金保険(共済)は老齢厚生年金のように仕事をして一定以上の収入を得ても減額されることはありません。

元気なシニア世代が増えている今、働くことが生きがいの方も多いでしょう。そのためには在職老齢年金の仕組みをしっかり理解して年金保険(共済)で老後資金の備えをしておくと安心かもしれません。

参考:日本年金機構

https://www.nenkin.go.jp/service/jukyu/roureinenkin/jukyu-yoken/20140421-01.html