結局、年金はいくらもらえるの?公的年金の種類や年代別の平均受給額について

“老後”に関するねだんのこと

2022.02.24

日本の公的年金制度の仕組みは複雑です。

とりわけ老後の主な収入源となる公的年金について「結局いつから、いくらもらえるの?」と思っている方も多いのではないでしょうか。

原則として、老後の国民年金(基礎年金)は満額受給であれば65歳から月額約6万5000円を受け取れることになっています(令和3年度分)。ただし実際の受給額は加入状況によって異なるため、「公的年金の受給金額は、人によって違う」としかいえないところもあります。

ここでは、公的年金の仕組みから受給額を把握する方法、年金額を増やす方法までを一通り解説しています。さらに、公的年金以外での老後資金を準備する方法も紹介していきますので、ぜひ参考にしてみてください。

この記事を読むと分かること

- 公的年金制度の特徴

- 公的年金の受給条件や平均受給額

- 公的年金以外に老後資金を準備する方法

見出し

公的年金の種類

日本の公的年金制度の種類は、以下の2つで成り立っています。

- 国民年金:日本国内に住む20歳以上60歳未満のすべての方が対象

- 厚生年金:おもに会社員(厚生年金保険の適用を受ける会社へ勤務する方)が対象

公的年金制度は、一定の年齢になったら受給できる「老齢年金」、被保険者または被保険者であった方が亡くなったときに、その方によって生計を維持されていた遺族が受給できる「遺族年金」、病気やけがで障害が残った場合に受給できる「障害年金」があります。ここでは国民年金や厚生年金に加入していた方が老後に受給できる「老齢年金」に絞って解説していきましょう。

国民年金

日本国内に住む20歳以上60歳未満の方は、原則として全員が国民年金(基礎年金)に加入します。

<国民年金の特徴>

- 対象者(加入者):自営業者、学生、会社員、公務員などすべての方

- 加入年齢:20歳以上60歳未満

- 保険料:月額1万6610円(令和3年度)

20歳以上であれば、学生、専業主婦、自営業者を問わず、誰もが国民年金に加入することになります。そのため、国民年金は「基礎年金」とも言われています。次に解説する厚生年金は国民年金の上乗せとなるイメージです。ですから、厚生年金に加入している人は国民年金にも加入していることとなります。

つまり全員加入の国民年金をベースにしたうえで、一部の対象者は厚生年金に加入することになるのです。

厚生年金

厚生年金は、国民年金という基礎年金に上乗せできる年金制度です。

<厚生年金の特徴>

- 会社員や公務員

- 加入年齢:原則、70歳まで

- 保険料:標準報酬月額に一定の保険料率(2021年現在は18.3%)をかけて決まり、従業員と会社で保険料を折半する。つまり従業員の負担率は9.15%。

なお厚生年金に加入できるのは、厚生年金の適用を受ける会社に勤務している方や公務員や私立学校教職員などです。勤務していても所定の要件を満たさなければ、厚生年金への加入はできません。

<厚生年金の加入要件>

- 厚生年金保険の適用事業所(法人事業所・常時従業員が5人以上いる個人事業所)に勤めている人

- 雇用形態を問わず、常時フルタイムで働いている人

- パートタイマー・アルバイトで以下の要件を満たしている人

- 週の所定労働時間が20時間以上ある

- 雇用期間が1年以上見込まれる

- 賃金の月額が8.8万円以上

- 学生ではない

- 特定適用事業所または任意特定適用事業所に勤めている

一般的な企業でフルタイム勤務する会社員であれば、正社員でも契約社員でも派遣社員でも、もれなく厚生年金の対象になるので覚えておきましょう。

前記からお分かりのように、無職の方や学生、自営業者が加入できるのは国民年金だけとなります。

「自営業者は年金が少ない」と言われるのは、上乗せできる年金がないからなのです。

その他の年金

その他、公的年金を補完して、主に個人や企業で積み立てていく年金があります。

代表的なものは以下の通りです。

個人の積み立て

国民年金基金:国民年金の第1号被保険者が任意で加入できる私的年金

iDeCo(個人型確定拠出年金):自分で運用方法を選んで掛金を運用する私的年金

企業の積み立て

厚生年金基金:企業が厚生年金の給付の一部を代行し、独自の上乗せ給付をおこなう年金

企業型確定拠出年金:従業員が運用方法を選んで積立金を運用する私的年金

ここでは、公的年金である国民年金や厚生年金を中心に解説していきますので、公的年金を補完する年金があるということだけ覚えておいてください。

公的年金の受給要件

公的年金は、加入すれば誰でも受け取れるわけではありません。

一定の受給要件を満たさなければ、65歳からの年金は受け取れないため注意しましょう。

老後に受け取れる老齢年金の場合、受給要件は以下のとおりです。

| 公的年金(老齢年金)の受給要件 | |

|---|---|

| 国民年金(基礎年金) | 免除期間や保険料の納付期間を合算した「受給資格期間」が10年以上あること |

| 厚生年金 |

※65歳未満の方が受け取れる老齢厚生年金については、1年以上の被保険者期間が必要 |

| 公的年金(老齢年金)の受給要件 | |

|---|---|

| 国民年金(基礎年金) | 免除期間や保険料の納付期間を合算した「受給資格期間」が10年以上あること |

| 厚生年金 |

※65歳未満の方が受け取れる老齢厚生年金については、1年以上の被保険者期間が必要 |

すべての年金の基礎となる国民年金は、受給資格期間が10年以上なければなりません。受給資格期間には保険料が免除された期間も含まれます。経済的な理由などで保険料の免除を受ける際は、受給資格期間への反映についても確認しておくといいでしょう。

おすすめコンテンツ

公的年金の平均受給額

先述したとおり、国民年金は満額受給であれば月額約6万5000円受け取れます。

しかし、実際にはすべての人が満額受給になるわけではありません。

平均月額は国民年金で約5万6000円、厚生年金は約14万4000円(令和元年度末現在)となっています。

ここでは年齢別の受給額や、ねんきん定期便でご自身の受給額を把握する方法を解説していきます。

年代別の公的年金受給額

公的年金の平均受給額は、受給できる年齢によって違います。

ここでは、国民年金と厚生年金の平均月額を年齢別にまとめました。

| 年齢別 平均年金月額 | ||

|---|---|---|

| 年代 | 国民年金 | 厚生年金 |

| 全年齢平均 | 約5万6000円 | 約14万4000円 |

| 65-69歳 | 5万7108円 | 14万2972円 |

| 70-74歳 | 5万6697円 | 14万6421円 |

| 75-79歳 | 5万5922円 | 15万1963円 |

| 80-84歳 | 5万6572円 | 16万575円 |

| 85-89歳 | 5万5175円 | 16万3489円 |

| 年齢別 平均年金月額 | ||

|---|---|---|

| 年代 | 国民年金 | 厚生年金 |

| 全年齢平均 | 約5万6000円 | 約14万4000円 |

| 65-69歳 | 5万7108円 | 14万2972円 |

| 70-74歳 | 5万6697円 | 14万6421円 |

| 75-79歳 | 5万5922円 | 15万1963円 |

| 80-84歳 | 5万6572円 | 16万575円 |

| 85-89歳 | 5万5175円 | 16万3489円 |

厚生年金は年齢が上がるにつれて受給額が増える傾向がありますが、国民年金は年齢と比例しません。受取る年齢によってばらつきはあるものの、5万6000円前後で受取るケースが多いようです。

年金定期便(ねんきん定期便)で受給額を把握しよう

ご自身の年金額を把握するには、「ねんきん定期便」を確認しましょう。

ねんきん定期便は、年齢によって内容が異なり、全5パターンが存在します。

主な様式は「はがき」ですが、“節目の年齢”と定められている35歳・45歳・59歳の誕生月には「はがき」の代わりに「封書」が送られてきます。「封書」では、「はがき」より詳細な年金加入状況を確認することができます。

| ねんきん定期便の概要 | |||

|---|---|---|---|

| 対象者 | 様式 | これまでの情報 | 年金額の情報 |

| ①50歳未満 | はがき |

|

これまでの加入実績に応じた年金額 |

| ②50歳以上 | 老齢年金の種類と見込み額 | ||

| ③年金受給者※ | - | ||

| ④35歳・45歳 | 封書 |

|

これまでの加入実績に応じた年金額 |

| ⑤59歳 | 老齢年金の種類と見込み額 | ||

| ねんきん定期便の概要 | |||

|---|---|---|---|

| 対象者 | 様式 | これまでの情報 | 年金額の情報 |

| ①50歳未満 | はがき |

|

これまでの加入実績に応じた年金額 |

| ②50歳以上 | 老齢年金の種類と見込み額 | ||

| ③年金受給者※ | - | ||

| ④35歳・45歳 | 封書 |

|

これまでの加入実績に応じた年金額 |

| ⑤59歳 | 老齢年金の種類と見込み額 | ||

※年金受給年齢をすぎても仕事を続けている方、すなわち国民年金および厚生年金保険に加入し続けている方のみに送られる。

毎年誕生月に届くねんきん定期便は、直近1年間の情報を反映した内容が記載されています。きちんと年金保険料を納めて続ければ、「加入実績に応じた年金額」も少しずつ増えていきます。

ねんきん定期便が手元にないという人は、この機会に日本年金機構の「ねんきんネット」へ登録しましょう。ねんきんネットへ登録すれば、手軽に年金記録、将来の年金見込額、ならびにねんきん定期便の内容等を確認できます。

公的年金受給額の計算方法

公的年金の受給額の計算は、国民年金(基礎年金)と厚生年金によって異なります。

それぞれの計算方法を解説していきましょう。

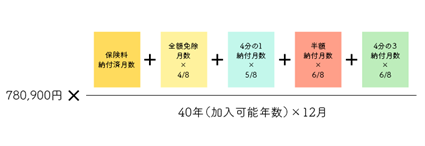

国民年金の計算方法

国民年金の受給額は、「保険料納付済月数」と「保険料免除月数」によって計算します。

<国民年金の計算方法>

年金納付の期間が短かったり、免除期間が長かったりすればその分、年金額は少なくなります。20歳~60歳まで全期間の年金保険料を納めれば、満額給付を受けられます。期間によっては、あとから足りない分を追加納付することもできるため、できる限り満額給付を目指しましょう。

厚生年金の計算方法

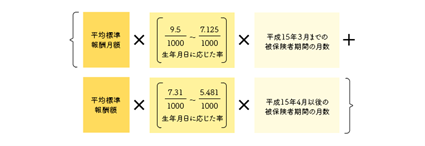

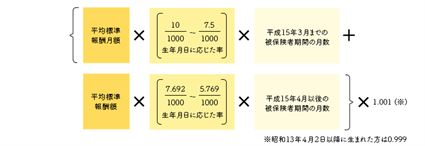

国民年金に上乗せして受給できる厚生年金の受給額は、平均報酬月額(給与やボーナスなどの金額)によって変わります。

<厚生年金の計算方法>

年金額=1.定額部分+2.報酬比例部分+3.加給年金額

【1. 定額部分】

1,628円×生年月日に応じた率×被保険者期間の月数

【2.報酬比例部分】

以下(1)の式によって算出した額となる。

(1)の式によって算出した額が(2)の式によって算出した額を下回る場合には、(2)の式によって算出した額が報酬比例部分の年金額になる。

(1)報酬比例部分の年金額(本来水準)

(2)報酬比例部分の年金額(従前額保障)

※従前額保障とは、平成6年の水準で標準報酬を再評価し、年金額を計算したもの

【3. 加給年金額※定額部分が支給されている場合のみ】

加給年金額は、厚生年金保険の被保険者期間が20年以上ある方が65歳に到達したとき、その方に生計を維持されている配偶者や子ども※がいれば支給されます。

※一定の要件あり

このように厚生年金は、国民年金よりさらに複雑な計算方法になっています。

ご自身ですべて計算するのは難しいため、ねんきん定期便やねんきんネット(登録が必要)のシミュレーションを使い、ある程度の年金受給額を把握できるようにしておきましょう。

夫婦で受け取れる公的年金はいくらになる?

夫婦2人の平均的な公的年金額は、月額約22万円です。

<平均的な金額の計算根拠>

- 平均的な収入:ボーナスを含めた平均標準報酬が月額43万9000円

- 上記の報酬月額で40年間就業したと仮定:国民年金(基礎年金)を満額納付

- 受け取れる年金:夫婦2人分の国民年金(満額)+夫の厚生年金

20歳から60歳まで働き続け、満額で年金保険料を納付しても22万円。

この22万円を少ないと思うか多いと思うかは人それぞれ違いますが、もし「40年も納めてこれだけ?」と思う場合には、次項の公的年金の増やし方をご覧ください。

受け取れる公的年金の金額を増やすには?

「自身の年金見込額を確認したら、思っているよりも年金額が少なかった」

「学生時代は学生納付特例制度によって納付猶予を受けていたので、満額で納付できていない」

そう思う方は、以下の方法で公的年金の金額を増やすことを検討しましょう。

<保険料の免除や納付猶予などを受けている場合>

● 支払っていない期間の年金保険料を後払いする

<納付漏れの期間はないが、年金額を増やしたい場合>

● 月額400円の付加保険料を上乗せして納める

どちらも自治体の窓口や年金事務所で申込みできます。

ご自身の年金手帳を用意し、どちらかの方法で年金額を増やせないか尋ねてみるといいでしょう。また、公的年金以外の方法で老後資金を上乗せして用意する方法は次の項目で詳しくご紹介していきます。

公的年金以外に老後資金を準備する方法

ここでは、公的年金以外に老後資金を準備する方法をご紹介します。

制度や商品によって仕組みが異なるため、よく理解したうえでご自身にとって使いやすい方法を選んでください。

終身保険(共済)

生命保険会社や共済組合が用意する生命保険(共済)の一種です。

終身保険(共済)の特徴

- 概要:一生涯の死亡保障、および解約時には解約返戻金がある

- 保険料払込方法:一時払いから終身払いまで選べる

- 税制優遇:支払う保険料が「生命保険料控除の対象」になる、受取る保険金にも相続税の非課税措置がある(契約者、被保険者、受取人の契約形態による)

- 商品の選択肢:複数の保険会社・共済組合で多様な商品が販売されているため、選択肢は非常に多い

終身保険は死亡保障がメインですが、一定年数契約すればまとまった解約返戻金を受け取れます。そのため子どもが小さい間は死亡保障として継続して、ある程度大きくなったら解約して解約返戻金を老後資金にあてることも可能です。

個人年金保険(共済)

生命保険会社や共済組合が用意する個人年金保険・年金共済のことです。

個人年金保険(共済)の特徴

- 概要:老後の年金、および解約時には解約返戻金がある

- 保険料払込方法:一時払いから終身払いまで選べる

- 税制優遇:支払う保険料が「生命保険料控除の対象」になる。個人年金保険料税制適格特約を付ければ、他の生命保険とは別枠で控除を受けられる

- 商品の選択肢:複数の保険会社・共済組合で多様な商品が販売されているため、選択肢は非常に多い

個人年金保険は老後資金の積立に特化した商品です。

最近では資産運用に特化した「外貨建て」や「変額型」も販売されていて、老後資金の運用を保険会社に任せたい方に適しています。

iDeCo(個人型確定拠出年金)

公的年金に上乗せする私的年金制度の一種で、多くの企業が退職金代わりに導入する確定拠出年金の個人型です。

iDeCoの特徴

- 概要:公的年金への上乗せ保障に特化した私的年金。自分で運用方法を選んで掛金を運用できる

- 掛金:毎月、もしくは年単位で掛金を設定できる

- 税制優遇:運用益が非課税、支払う掛金は全額所得控除される、受取る年金にも税制優遇がある

- 商品の選択肢:運用商品は投資信託・預金・保険があるが、iDeCoを扱う金融機関によって取り扱う商品は異なる

iDeCoは老後資金に特化しているため、原則として60歳まで引き出せません。

資金の自由度は低いですが、掛金は全額所得控除になるなど税制優遇が多く、節税効果は非常に大きいので、しっかり自分で運用商品を選んで、老後資金を貯めたい方にはおすすめです。

つみたてNISA

つみたてNISAとは、政府が用意している少額投資非課税制度(NISA)の一種です。

つみたてNISAの口座内で投資信託・ETFに投資をして利益が出たとき、本来であればかかる税金がかからなくなる制度です。資金の積立も引き出しも自由にできるため、老後資金はもちろんそれ以外の積立にも活用できます。

つみたてNISAの特徴

- 概要:投資の運用益を非課税にできる投資制度。長期投資に適した投資信託・ETFのみが対象となる

- 積立:積立投資が基本。ネット証券であれば100円から積立投資できる

- 税制優遇:運用益が非課税になる

- 商品の選択肢:投資できる商品は金融庁が少額・長期・積立投資向きと認めた投資信託・ETFのみ。金融機関によって投資できる商品は異なる

つみたてNISAはiDeCoや各種保険・共済制度と違い「積立を続けなければならない」「○○歳まで資金を引き出せない」といった縛りがありません。投資するタイミングも資金を引き出すタイミングも自由ですので、気軽に始めたい方にはおすすめできます。

財形貯蓄

財形貯蓄とは、勤務先を通じて積立をする貯蓄制度です。

「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3つがあり、老後資金の用意には財形年金貯蓄が適しています。

財形年金貯蓄の特徴

- 概要:給与天引きで貯蓄する制度

- 積立:給与からの天引きが基本

- 税制優遇:貯蓄残高550万円までの利子等が非課税になる

- 商品の選択肢:勤務先の財形貯蓄制度によって選べる商品が違う。預金だけではなく、保険型商品もある

財形貯蓄のメリットは「給与からの天引き」という強制力です。

勤務先を通じて契約するため、簡単にやめたり資金を引き出したりすることができません。何かするときは手続きが必要なので、「強制的に貯めたい」「すぐに使ってしまう」という方に適しています。

定期預金

もっとも一般的な貯蓄方法です。

銀行や各種共済を通じて貯蓄する方法で、元本保証があるため安全に資産をためたい方に適しています。

定期預金の特徴

- 概要:一定期間預金を預けて元本、および一定の利息を得る貯蓄方法

- 支払い:定期預金契約時にまとめて預ける

- 税制優遇:特になし

- 商品の選択肢:複数の銀行、共済組合で用意している

普通預金の延長線上にある定期預金は、まとまった資金を預けるベーシックな貯蓄方法です。金利が低く資産運用としては効率が悪いこと、税制優遇がない点には留意が必要ですが、元本保証でいつでも資金を引き出せる点は大きなメリットです。

外貨建て保険

生命保険会社が用意する保険の一種で、保険料の支払いや保険金の受け取りを外貨で行うものを指します。

外貨建て保険の特徴

- 概要:保険会社が積立金の一部を外貨で運用する。為替動向によって将来の保険金・解約返戻金が変動する

- 保険料:原則、外貨で行う。一時払いから終身払いまで選べる

- 税制優遇:支払う保険料が「生命保険料控除の対象」になる、生命保険の場合は生命保険受け取り時に相続税の非課税措置がある

- 商品の選択肢:複数の保険会社で多様な商品が販売されているため、選択肢は多い

外貨建て保険は、日本円よりも高金利の外貨を使って運用しながら、保険としての機能もついた保険商品です。

為替動向によっては大きな保険金を受け取れる可能性もあれば、元本割れする可能性もあります。通常の保険よりハイリスク・ハイリターンになるため、定期預金や財形貯蓄など元本保証のある貯蓄と組み合わせ、資産全体でバランスよく活用するといいでしょう。

まとめ

公的年金は、積み立てた年金保険料の金額や積み立てた期間によって年金額が決まります。年金額を少しでも増やしたい方は、過去の納付に漏れがないかを確認し、漏れがあれば追加で納付することから始めてください。

また、公的年金以外にもさまざまな保険・共済、私的年金、金融商品があります。それぞれ特徴が異なるため、ご自身にとって使いやすいものを選び、無理なく老後資金を準備しましょう。

参考:

日本年金機構 令和3年4月分からの年金額等について

https://www.nenkin.go.jp/oshirase/taisetu/2021/202104/202104nenkingaku.html

日本年金機構 公的年金の種類と加入する制度

https://www.nenkin.go.jp/service/seidozenpan/20140710.html

日本年金機構 被用者の年金制度の一元化

https://www.nenkin.go.jp/service/jukyu/kyotsu/joho/ichigenka/20150917.html

日本年金機構 保険料率

https://www.nenkin.go.jp/service/kounen/hokenryo/ryogaku/ryogakuhyo/20200825.files/01.pdf