意外と知らない個人年金保険とは?利用するメリットや注意点についてわかりやすく解説!

“老後”に関するねだんのこと

2021.10.04

人生100年時代と言われるようになりました。

公的年金だけでは不安を感じ、上乗せとなる個人年金保険を考えている人もいるでしょう。

一口に個人年金保険といっても、さまざまな種類があります。確定年金や終身年金、最近では運用に特化した変額年金や外貨建て年金といった商品もあり、

- 数ある中から、自分に合った年金をどう選べばよいのか

- そもそも老後資金はいくら用意すればよいのか

など、保険選びについてのお悩みの声を多く聞きます。

そこで今回は、必要な老後資金から個人年金保険の特長や種類、利用時の注意点までをわかりやすく解説していきます。

老後に必要な資金

JA共済の調査(65歳以上を対象)によれば、「公的年金のみで生活することに不安を感じている」と回答した方は81.8%でした。実に8割以上の方が、老後の年金生活に不安を感じているのです。

こうした不安を解消するためには、

- 老後資金には何があるのか?

- 必要な資金の目安はいくらか?

- 資金の準備手段には何があるか?

を把握しておく必要があります。

老後の資金とは

老後に必要となる資金には、以下のようなものがあります。

- 食費や光熱費、住居費を含む日々の生活費

- 自身やパートナーの病気・ケガの医療費

- 自身やパートナーの介護費用

- 各種ローンの返済費用

- 冠婚葬祭費

- 趣味や娯楽の費用など

このように、最低限の生活費だけが老後資金というわけではありません。

旅行などの趣味を楽しむことでより充実感を得ることもあるでしょう。自身の老後資金を考える際は、生活に彩りをそえて日々の活力にするための費用も忘れないようにしてください。

準備が必要な資金の目安

老後資金のうち、準備が必要となる金額の目安は、「老後の生活費」から「用意できるお金」を差引いた金額となります。具体的には、以下により算出します。

- 老後の生活費:現役時代の7割程度の生活費(老後20~30年分)

- 用意できるお金:公的年金と退職金の合計金額

例えば公的年金が夫婦で月22万円、理想の老後生活費は月27万円だとします。この場合、老後の家計は毎月5万円赤字になりますが、退職金が1000万円あれば毎月5万円使っても16年はやりくり可能と計算できます。もし退職金がなかったり、少なかったりすれば家計の赤字は自分で用意する必要があるでしょう。

このように老後資金を考えるうえでは、自身で用意できるお金(公的年金受給額と退職金額)を把握し、老後生活費のシミュレーションをしておくことが大切です。

なお、年金受給額は毎年届く「ねんきん定期便」で確認できるほか、日本年金機構のホームページで「ねんきんネット」に登録すれば、より詳細な見込額を試算できます。

老後資金の準備手段

「公的年金や退職金では老後資金が足りない」という場合は、自分で準備しなければなりません。主な準備手段として、以下の方法があります。

| 対象 | 準備手段 |

|---|---|

| 誰でも検討可能 |

|

| 会社員向け |

|

| 個人事業者や自営業者など 国民年金第一号被保険者向け |

|

| 対象 | 準備手段 |

|---|---|

| 誰でも検討可能 |

|

| 会社員向け |

|

| 個人事業者や自営業者など 国民年金第一号被保険者向け |

|

上記のうち誰でも気軽に検討できるうえ、元本の安全性が極めて高いのが「個人年金保険(共済)」です。公的年金を受け取り始めるまでのつなぎとして、あるいは公的年金で足りない金額を補うために加入する方が多くいます。

また、預貯金と違い、生命保険料控除制度の活用による節税効果が見込めることも魅力の一つかもしれません。

個人年金保険とは

老後資金の準備手段となる個人年金保険は、商品による違いはありますが、現役時代にコツコツ積み立てた資金を、老後に年金形式で給付を受けるものが一般的です。

「現役時代に払った保険料に応じて将来の年金額が決まる」点は、公的年金と共通しています。しかし個人年金保険は、公的年金に上乗せするための任意の私的年金です。20歳から強制加入の公的年金とは元々の成り立ちが異なります。

ここでは、個人年金保険の基本的な仕組みを、公的年金との違いを踏まえて解説していきます。

個人年金保険の特長・公的年金との違い

個人年金保険と公的年金との違いを以下の表にまとめました。

| 個人年金保険 (私的年金) |

公的年金 | |

|---|---|---|

| 特徴 | 現役時代に保険料や掛け金という形で資金を積み立てていき、 老後(60歳や65歳など)に積み立てた資金を年金形式で受け取る。 ※保険料・掛金の一括で支払い、年金の一括受け取りが可能となる。 |

日本国内に住所のある20歳以上の人が加入を義務づけられている公的制度。 老後の生活費となる「老齢年金」のほか、身体障害を負ったときに受け取れる 「障害年金」や、被保険者の遺族が受け取れる「遺族年金」がある。 働き方によって、「国民年金」「厚生年金」「共済年金」のいずれかに分けられる。 ※ここでは比較対象としておもに国民年金の内容を記載する。 |

| 加入 | 任意加入(告知による審査がある) | 強制加入 |

| 加入年齢 | 契約による | 国民年金:20歳から60歳まで |

| 加入先 | 個人年金保険:保険会社 | 日本年金機構 |

| 保険料・掛け金 | 契約による | 1万6610円 (2021年度国民年金保険料) ※厚生年金、共済年金は収入によって保険料が変動する |

| 年金の受取り方や受取期間 | 契約による | 原則、65歳から一生涯「老齢年金」を受け取れる。 年金の受取りは、2ヵ月に1度 |

| 障害時の保障 | 契約による ※保険料(掛金)の払い込みが免除になる場合もある |

受給要件を満たせば一生涯「障害年金」を受け取れる |

| 死亡時の保障 | 死亡時までに支払った保険料(掛金)の総額に相当する 金額が遺族に支払われる(契約による)。 |

受給要件を満たせば子どもが一定年齢に達するまで 「遺族年金」が遺族に支払われる。 |

| 所得控除 | 保険料(掛金)の額に応じて「年金保険料控除」 もしくは「一般生命保険料控除」の対象になる。 |

年金保険料は「社会保険料控除」対象になる。 |

| 個人年金保険 (私的年金) |

公的年金 | |

|---|---|---|

| 特徴 | 現役時代に保険料や掛け金という形で資金を積み立てていき、 老後(60歳や65歳など)に積み立てた資金を年金形式で受け取る。 ※保険料・掛金の一括で支払い、年金の一括受け取りが可能となる。 |

日本国内に住所のある20歳以上の人が加入を義務づけられている公的制度。 老後の生活費となる「老齢年金」のほか、身体障害を負ったときに受け取れる 「障害年金」や、被保険者の遺族が受け取れる「遺族年金」がある。 働き方によって、「国民年金」「厚生年金」「共済年金」のいずれかに分けられる。 ※ここでは比較対象としておもに国民年金の内容を記載する。 |

| 加入 | 任意加入(告知による審査がある) | 強制加入 |

| 加入年齢 | 契約による | 国民年金:20歳から60歳まで |

| 加入先 | 個人年金保険:保険会社 | 日本年金機構 |

| 保険料・掛け金 | 契約による | 1万6610円 (2021年度国民年金保険料) ※厚生年金、共済年金は収入によって保険料が変動する |

| 年金の受取り方や受取期間 | 契約による | 原則、65歳から一生涯「老齢年金」を受け取れる。 年金の受取りは、2ヵ月に1度 |

| 障害時の保障 | 契約による ※保険料(掛金)の払い込みが免除になる場合もある |

受給要件を満たせば一生涯「障害年金」を受け取れる |

| 死亡時の保障 | 死亡時までに支払った保険料(掛金)の総額に相当する 金額が遺族に支払われる(契約による)。 |

受給要件を満たせば子どもが一定年齢に達するまで 「遺族年金」が遺族に支払われる。 |

| 所得控除 | 保険料(掛金)の額に応じて「年金保険料控除」 もしくは「一般生命保険料控除」の対象になる。 |

年金保険料は「社会保険料控除」対象になる。 |

上記のとおり、公的年金は強制加入であり、障害年金や遺族年金といった保障もあります。対して私的年金である個人年金保険(共済)は、基本的に老齢年金への上乗せを目的とした老後資金専用の商品です。

個人年金保険(共済)は、年金の受取り方や受取り期間が契約によって異なります。どのような種類があるのかを理解したうえで、自身に適した商品を選択することが大切です。

おすすめコンテンツ

個人年金保険の種類

個人年金保険にはさまざまな種類があり、「年金を受け取る期間」と「年金額の決まり方」によって分類できます。

それぞれ、詳しく説明していきましょう。

「年金を受け取る期間」による分類

「年金を受け取る期間」で分類すると、以下の3つに分けることができます。

| 年金の種類 | 年金を受け取る期間 |

|---|---|

| 確定年金 | 年金受取人の生死に関わらず、 契約時に定めた期間、年金を受け取ることができる |

| 有期年金 | 契約時に定めた期間、年金受取人が生きている 場合にのみ年金を受け取ることができる |

| 終身年金 | 年金受取人が生きている間、 一生涯年金を受け取ることができる |

| 年金の種類 | 年金を受け取る期間 |

|---|---|

| 確定年金 | 年金受取人の生死に関わらず、 契約時に定めた期間、年金を受け取ることができる |

| 有期年金 | 契約時に定めた期間、年金受取人が生きている 場合にのみ年金を受け取ることができる |

| 終身年金 | 年金受取人が生きている間、 一生涯年金を受け取ることができる |

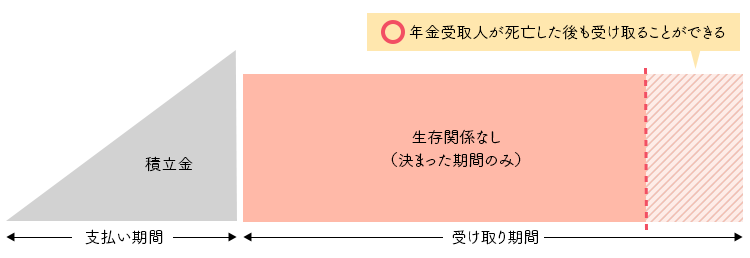

確定年金

もっとも知られているタイプが、確定年金です。

確定年金の特長は、以下のとおり。

- 本人の生死に関わらず年金を受け取れる

- 5年、10年など決まった期間だけ受け取れる

5年確定年金であれば5年間、10年確定年金であれば10年間年金を受け取れます。年金受取人の生死を問わないため、年金受給中に亡くなったとしても、決められた年金額は確実に遺族に支給されます。

年金を受け取れる期間が「確定」しているため、計画的に老後資金を備えられること、遺族への保障も確実に用意することが可能です。

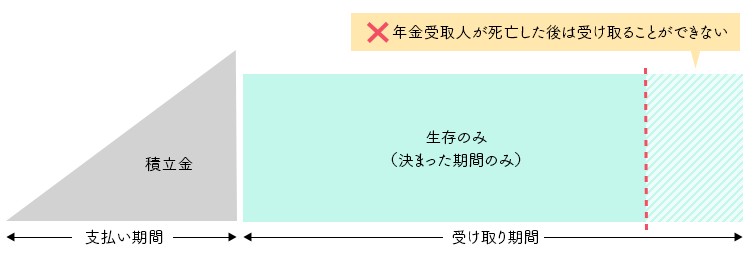

有期年金

生死に関わらず受け取れる確定年金と違い、有期年金は「生存しているかぎり」受け取れるタイプの年金です。

有期年金の特長は、以下のとおり。

- 本人が生存している限り年金を受け取れる

- 5年、10年など決まった期間だけ受け取れる

有期年金の場合、年金受取人が年金受給中に亡くなれば、その時点で年金契約自体が終了します。年金受取人が亡くなったあと、遺族は年金を受取れません。

有期年金でも一定期間は生死に関係なく年金を保証する「保証期間付き有期年金」といった商品もあります。

遺族に対する保障がないことから、有期年金は同一の年金を受け取ると仮定した場合、「確定年金」や「終身年金」に比べて保険料が安くなります。

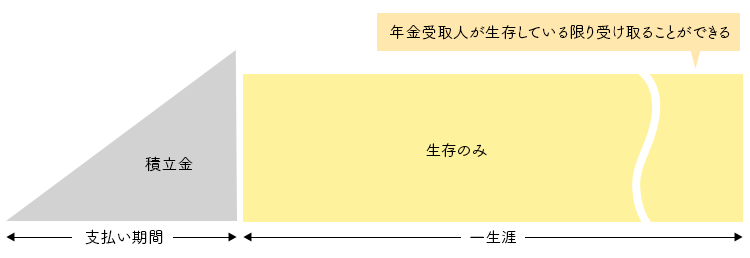

終身年金

公的年金と同じ仕組みで、「一生涯」受け取れるのが終身年金です。

終身年金の特長は、以下のとおり。

- 本人が生存している限り年金を受け取れる

- 年金受取り期間の定めがなく、一生涯年金を受け取れる

- 受取り期間が長いため、そのぶん保険料・掛金が高額になりやすい

終身年金は、公的年金と同様に一生涯年金を受け取れるのが大きな魅力です。一方で保障が手厚いぶん、支払う保険料は高めに設定されています。長生きリスクへの対応に特化した商品といえるでしょう。

「年金額の決まり方」による分類

「年金額の決まり方」で分類すると、以下の2つに分けることができます。

| 年金の種類 | 年金額の決まり方 |

|---|---|

| 定額型 | 年金額があらかじめ決まっているもの |

| 予定利率変動型、変額型、外貨建てなど | 年金額が変動するもの |

| 年金の種類 | 年金額の決まり方 |

|---|---|

| 定額型 | 年金額があらかじめ決まっているもの |

| 予定利率変動型、変額型、外貨建てなど | 年金額が変動するもの |

年金額があらかじめ決まっている「定額型」

契約時の予定利率で将来の年金額が決まるタイプで、毎年同じ金額の年金を受け取れるタイプを「定額型」と言います。

保険契約の際に将来受け取る金額が確定しているので、老後の資金計画を立てやすいといえます。

一方で、2021年現在は市場金利の影響を受け、個人年金保険の予定利率は軒並み低下しています。加入時の金利で将来の年金額が決まってしまうことで、受け取り時期までの間にインフレが進行し、物価が大幅に上昇すれば、相対的に受け取れる年金の将来価値は下がることになります。

様々な要因で年金額が変動する「予定利率変動型・変額型・外貨建て」

従来の個人年金保険は、将来受け取る年金額が決まっている定額型が主流でした。

しかし近年は市場金利低下の長期化により、年金商品の利回りが軒並み低下しています。そのため、加入時の金利で将来の年金額を確定した定額型の商品よりも、将来の年金額が変動する商品への要望が強くなっています。

将来受け取る年金額が変動するタイプには、以下の3つがあります。

市場金利の変動によって変動するタイプ

将来受け取る年金額に適用される予定利率が、市場の金利動向に応じて一定期間ごとに見直しされるタイプです。将来金利の変動次第で、受け取れる年金額も変動する可能性があります。

例:予定利率変動型保険

保険会社の運用結果によって変動するタイプ

保険会社の運用によって将来の年金額が変動する商品です。運用成果によっては年金額が変動する可能性があります。

例:変額個人年金保険(変額型)

為替動向によって変動するタイプ

保険会社が外貨で運用し、為替動向によって将来の年金額が変動する商品です。変額型と同様に資産運用に特化しているため、年金額が変動する可能性があります。

例:外貨建て個人年金保険(外貨建て)

「市場金利の変動によって変動するタイプ」は将来の金利上昇に期待するタイプの年金ですが、「保険会社の運用結果によって変動するタイプ」や「為替動向によって変動するタイプ」は保険会社が積極的に運用をする商品です。後者はリスクがあるぶんリターンの期待値も高くなるため、多少リスクをとってでも年金額を増やしたい人には向いているでしょう。

反対に「そこまで積極的にリスクをとるのが怖い」という人には、予定利率変動型が選ばれるようです。

いずれにしても、将来の年金額がいくらになるかはわかりません。

リスクや最低限保障されている年金額等をよく確認したうえで、契約するようにしましょう。

個人年金保険のメリット

このように、個人年金保険(共済)にはさまざまな商品があるため、どのようなタイプのものを選ぶかで得られるメリットは変わってきます。

ただ、どのタイプであっても共通しているメリットがあります。

それが、

- 計画的に老後の準備をできること

- 節税につながること

です。

詳しく解説していきましょう。

計画的に老後の準備をできる

最大のメリットは老後資金を確実に、計画的に準備できる点にあります。

個人年金保険(共済)は、加入時には「契約」をしなければなりません。

一度契約したら長期にわたり保険料の支払いが必要ですし、解約するには所定の手続きが必要です。解約は心理的ハードルが高いので、強制的に老後資金を用意できます。

保険会社やJA等が強制的に積み立ててくれる仕組みこそ、将来必要になる老後資金に適した方法ではないでしょうか。

節税につながる(所得控除の対象となる)

個人年金保険は、「一般生命保険料控除」や「個人年金保険料控除」といった所得控除(生命保険料控除)の対象です。

所得控除(生命保険料控除)とは、支払った保険料に応じて個人の所得税・住民税が軽減される仕組みのこと。将来の老後を支える個人年金保険は支払う金額が高額になりやすいため、少しでも税金がお得になる生命保険料控除の仕組みは大きなメリットです。

ただ、生命保険料控除には控除額の上限があるため、支払えば支払うほど節税になるわけではありません。

個人年金保険料控除の仕組みについては、「意外と知らない生命保険料控除とは?税金別の控除額や上限、手続きの方法について」をご覧ください。

個人年金保険を利用するときの注意点は3つ

個人年金保険や年金共済を利用する際は、以下の点に注意してください。

- 途中解約すると、元本割れしてしまう可能性がある

- 「個人年金保険料控除」を受けるには一定の条件を満たさなければならない

- 定額型の場合、将来の物価変動に対応しにくい

特に重要なのが、途中解約による元本割れの可能性です。

個人年金保険は長期の契約を前提にした商品です。もし途中で解約をしてしまえば、それまでに支払った保険料の総額より受け取れる返戻金は少なくなる可能性があります。つまり、元本割れしてしまうのです。

裏を返せば、「元本割れしてしまうから解約をしづらく、老後資金を貯めるしかなくなる」という強制力があるということです。自分で計画的に貯蓄をするのが苦手という人は、デメリットである「元本割れの可能性」をうまく利用して、強制的に老後資金を積み立てるのもひとつの方法といえます。

二つめの注意点は、「個人年金保険料控除」の要件が細かいことです。変額個人年金保険や一時払い契約、年金受取期間が10年未満の契約は一般生命保険料控除の対象となります(個人年金保険料控除の対象外)。

詳しい適用要件は、「意外と知らない生命保険料控除とは?税金別の控除額や上限、手続きの方法について」をご確認ください

三つめの注意点は、定額型の場合は物価変動に対応しにくいことです。

定額型の年金保険は将来の受取額が決まっているため、もし政府や日銀が目指している「年間2%の物価上昇」が実現したら、物価上昇率に将来の年金額の上昇率が追いつかない可能性があります。物価上昇が気になる人は、定額型ではなく市場金利や保険会社の運用結果により受取年金額が変動するタイプを検討するようにしましょう。

まとめ

第二の人生ともいえる老後の生活、日常の生活費に加えて趣味などの娯楽費も含めて老後資金を用意することで、生活に彩りがそえられます。

「公的年金・退職金では、老後の生活費をまかなえそうにない」という人は、個人年金保険で老後資金の準備を始めましょう。

個人年金保険の魅力は、計画的かつ強制的に老後資金を準備できる点にあります。

- 確実に備えたい人には、将来の年金額が確定している定額型の確定年金

- 将来の金利上昇に期待して年金額を増やしたい人には、予定利率変動型年金

- 多少のリスクはとっても、積極的に年金額を増やしたい人には、変額型や外貨建て年金

このように、加入者の要望に応えるべく多様な商品が販売されています。

ご紹介した各商品の特性を参考に、自身に適した個人年金保険(共済)を見つけてください。

参考:

日本年金機構 公的年金の種類と加入する制度

https://www.nenkin.go.jp/service/seidozenpan/20140710.html

生命保険文化センター 個人年金保険とは?

https://www.jili.or.jp/h_guide/rougo/01/