遺族年金とは何か?種類や受け取れる条件をわかりやすく解説

“家族”に関するねだんのこと

2021.03.24

家計を支える世帯主が亡くなったあとも、配偶者や子どもは引き続き生活しなければなりません。食費や光熱費、住居費などの固定費をはじめ、子どもがいる場合は教育費もかかるでしょう。

亡くなった方に残された家族(遺族)がいる場合、遺族年金が支給されます。遺族年金は、どのような遺族が支給の対象となり、支給額はどのように計算されるのでしょうか。今回は、遺族年金の種類や支給額の計算方法などを解説します。

本内容は、令和3年3月時点の制度・法令等に基づき、記載しています。最新の情報や詳細については、それぞれの関係機関へご確認ください。

遺族年金とは

遺族年金とは、国民年金や厚生年金などの公的年金制度に加入している人が亡くなったとき、所定の要件を満たす遺族がいる場合に支払われる年金です。

日本は「国民皆年金」であるため、所定の要件を満たす人は原則として公的年金制度に加入しなければなりません。職業にかかわらず20歳以上60歳未満の人が加入する「国民年金」、そして会社員や公務員が加入する「厚生年金」が代表的な公的年金制度です。

公的年金制度の給付には、老後の生活を支える「老齢年金」や、所定の障害状態になった場合の「障害年金」、遺族の生活を支える「遺族年金」などがあります。公的年金の加入者が万一のとき、残された家族の生活を保障してくれるのが遺族年金です。

ただし、遺族の前年分の収入が850万円未満であり、亡くなった人によって生計を維持されていなければ、遺族年金は支給されません。

遺族年金の種類

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があります。それぞれの内容や受給できる要件を確認していきましょう。

●遺族基礎年金

国民年金の加入者が亡くなった場合、所定の条件を満たす遺族は遺族基礎年金を受給できます。

遺族基礎年金を受給できるのは、亡くなった人によって生計を維持されていた「子のある配偶者」または「子」です。子どもは、18歳(障害認定1級または2級に該当する場合は20歳)となる年度の3月31日を経過していないかつ婚姻していないことが要件です。つまり、配偶者に要件を満たす子どもがいない場合、遺族基礎年金は支給されません。

遺族基礎年金が遺族に支給されるのは、以下の2つを満たす場合です。

- 被保険者または老齢基礎年金の受給資格期間が25年以上ある者が死亡したとき

- 死亡した日の前日時点で、保険料納付済期間と保険料免除期間の合計が、加入期間の3分の2以上

ただし令和8年4月1日までは、亡くなった人が65歳未満である場合、死亡日の属する月の前々月までの1年間で保険料の滞納がなければ、上記の要件を満たさなくても遺族基礎年金を受給できます。

遺族厚生年金

会社員や公務員などの厚生年金に加入している人が亡くなった場合、遺族は遺族厚生年金を受給できる可能性があります。遺族厚生年金を受給できるのは、亡くなった人によって生計を維持されていた以下に該当する遺族です。

- 妻

- 子、孫

※18歳到達年度の年度末を経過していない者または20歳未満で障害年金の障害等級1・2級の者 - 55歳以上の夫、父母、祖父母

※支給開始は60歳から

※夫は遺族基礎年金を受給中の場合に限り、遺族厚生年金も合わせて受給できる

遺族厚生年金は、子どもがいない妻でも受給できます。その点が遺族基礎年金と異なるでしょう。ただし、子どものいない30歳未満の妻は、遺族厚生年金の受給期間が5年間となります。

遺族厚生年金は、以下1〜3のいずれかの支給要件を満たさなければなりません。

- 被保険者が死亡したとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき(死亡した者について、死亡日の前日において保険料納付済期間と保険料免除期間が国民年金加入期間の3分の2以上あること)

※令和8年4月1日前:65歳未満の場合、死亡日の属する月の前々月までの1年間で保険料を滞納していなければ受給が可能 - 老齢厚生年金の受給資格期間が25年以上ある者が死亡したとき

- 1級・2級の障害厚生(共済)年金を受けられる者が死亡したとき

遺族年金として受け取れる金額は

次に、遺族基礎年金と遺族厚生年金の受給額について解説します。なお、記載しているのは、2020年4月以降の金額です。

●遺族基礎年金

遺族基礎年金の受給額(年額)は、「781,700円+子の加算」で計算されます。子の加算は、以下のとおりです。

○子の加算

・第1子・第2子:224,900円

・第3子以降:75,000円

たとえば、亡くなった人に要件を満たす子どもが2人いる場合、遺族基礎年金額(年額)は、「781,700円+224,900円+224,900円=1,231,500円(月額約10.3万円)」です。

ただし、子どもが遺族基礎年金を受給する場合、子の加算額は第2子以降の人数をもとに計算されます。また遺族基礎年金を受給する子どもが複数人いる場合、1人あたりの年金額は、年金総額を子どもの数で割ったものとなります。

●遺族厚生年金

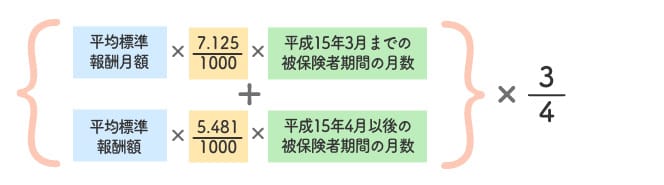

遺族厚生年金の受給額は、厚生年金に加入していたあいだの平均収入や、被保険者だった期間によって変わります。計算方法は以下のとおりです。

※平均標準報酬月額:平成15年3月まで厚生年金に加入していた期間の標準報酬月額(月給の平均)を、平成15年3月までの厚生年金の被保険者であった月数で割り出した金額

※平均標準報酬額:平成15年4月以後、厚生年金に加入していた期間の標準報酬月額と標準賞与額の総額を、平成15年4月以後の厚生年金の被保険者であった月数で割り出した金額

たとえば、平成15年4月以後の被保険者期間が100月。平均標準報酬額が約33.3万円(年収400万円)である人が亡くなった場合の受給額を計算してみましょう。

被保険者期間の月数が300月未満の場合、300月とみなされます。よって、受給額は以下のとおりです。

遺族厚生年金受給額(年額)

=33.3万円 × 5.481/1,000 × 300月 × 3/4

≒410,664円(月額約3.4万円)

遺族基礎年金額が、年額1,231,500円(月額約10.3万円)である場合、受給できる遺族年金の合計額は「1,231,500円+410,664円=1,642,164円(月額約13.7万円)」となります。

また、遺族厚生年金を受給する妻が所定の要件を満たす場合、「中高齢寡婦加算」や「経過的寡婦加算」が適用されて受給額が増加します。

寡婦年金と死亡一時金も知っておこう

自営業やフリーランスなど、国民年金第1号被保険者である夫が亡くなり、以下の要件をすべて満たす場合、残された妻は60歳から65歳になるまで「寡婦年金」を受給できます。

- 死亡日の前日において、夫の第1号被保険者としての保険料納付済期間と保険料免除期間が合計10年(120月)以上

※平成29年8月1日より前に死亡した場合は25年以上 - 死亡した夫が老齢基礎年金または障害基礎年金を受給していない

- 婚姻期間が10年以上あり、夫によって生計を維持されていた

妻に支給される寡婦年金額は、夫が受給する予定だった老齢基礎年金の3/4です。ただし、亡くなった夫が国民年金の第2号被保険者(会社員・公務員など)や、第3号被保険者(第2号被保険者に扶養される配偶者)である場合、妻は寡婦年金を受給できません。

死亡一時金とは、亡くなった人と生計を同じくしていた配偶者や子ども、父母などの遺族に支給される一時金です。以下の要件をすべて満たす場合に支給されます。

- 死亡日の前日において、死亡した人の第1号被保険者としての保険料納付済期間と保険料免除期間が合計3年(36月)以上

- 亡くなった人は老齢基礎年金と障害基礎年金の両方を受給していない

死亡一時金の受給額は、120,000円~320,000円であり、保険料を納めた月数に応じて決まります。

また付加年金に加入し、付加保険料を納めた月数が36月以上ある場合は、8,500円が加算されます。国民年金の第一号被保険者が、月400円の付加保険料を支払うことによって老齢基礎年金の受給額を「200円×付加保険料納付月数」増やせるのが付加保険料です。

ただし、遺族が遺族基礎年金を受給していると、死亡一時金は支給されません。寡婦年金と死亡一時金の両方を受給できる権利がある場合、どちらか一方を選択する必要があります。

万が一のために備えておくことも必要

遺族年金を受給するためには、要件を満たす必要があります。遺族年金を受給できたとしても、生活費や教育費をすべてカバーできるとは限りません。そこで、共済や保険で備えておくと良いでしょう。

保険料の負担を抑えつつ高額な死亡保障を準備するなら、定期生命共済(定期保険)の検討がおすすめです。

また、残された家族に対して毎年一定額の年金が支払われる収入保障保険を選択する方法もあります。

「遺族年金だけでは生活ができず、自宅を売却せざるを得なくなった」「資金が足りず、子どもが希望する学校に進学させてあげられなかった」などの事態を避けるためにも、共済や保険への加入が必要かどうか検討してみましょう。

(まとめ)

遺族年金とは、亡くなった人の家族の生活を保障するための公的な年金制度です。ただし遺族年金の受給だけで、残された家族の生活費や教育費がまかなえるとは限りません。ご自身が亡くなったときに、家族が受給できる遺族年金の受給額を調べてみましょう。不足することが想定できる場合は、共済や保険に加入して備えるのも一案です。