年金制度改革法が成立。保険適用や年金受給はどう変わった?

“老後”に関するねだんのこと

2021.03.15

2020年に年金制度改革法案が成立し、保険の適用要件や将来受給できる年金の仕組みが変更されました。「自分は将来、どれくらい年金をもらえるのだろうか」と不安に思う方ほど、現在の年金制度を理解して今からできる対策を始めることが大切です。

年金制度改革法が成立したことによる、年金制度の変更点について解説します。

2020年に成立した「年金制度改革法」とは?

年金制度改革法とは、日本の年金制度を時代や社会構造の変化にあわせた制度に改正するための法律です。2020年3月に法案が国会に提出され、同年5月29日に成立しました。

これからの日本は少子高齢化によって、現役世代の人口が急速に減少するといわれています。高齢者や女性の就業が進み、より多くの人が長い時間働くようになると予想されているのです。

今回成立した年金制度改革法では、こうした日本の背景を踏まえて、主に以下の点が変更・見直しが行われました。

・社会保障の適用範囲の見直し(被用者保険の適用拡大)

・在職老齢年金の見直し

・公的年金やiDeCoの支給開始年齢の見直し

年金制度改革法で何が変わったか?

では具体的にどのような点が変わったのでしょうか。年金制度改革法の施行によって、変更される点を1つずつチェックしていきましょう。

●社会保障の適用範囲の見直し(被用者保険の適用拡大)

2022年10月より、短時間労働者が被用者保険(厚生年金保険、健康保険)に加入できる要件が緩和されます。

これまで短時間労働者は、従業員500人を超える事業所で働いた場合でしか被用者保険に加入できませんでした。しかし、2020円10月より、短時間労働者が被用者保険に加入できる事業所の規模は、以下のように段階的に引き下げられます。

● 2022年(令和4年)10月:100人超規模

● 2024年(令和6年)10月:50人超規模

また今回の改正では、短時間労働者の勤務期間要件である「1年以上の雇用期間が見込まれること」が撤廃され、フルタイム労働者と同じく2カ月超の勤務期間が要件となります。 そのほかの要件である「週の所定労働時間が20時間以上」「賃金月額が8.8万円以上(残業手当や通勤手当、ボーナスなどは除く)」「学生でない」は変更ありません。

厚生年金保険に加入すると、年金の給付を受ける際に報酬比例部分(厚生年金)が基礎年金に上乗せされます。たとえば、老後に「老齢年金」を受給する際、「老齢基礎年金」に加えて「老齢厚生年金」を終身に渡って受給可能です。

亡くなった場合、要件を満たす遺族に支給される「遺族年金」は「遺族厚生年金」を、障害認定を受けた場合の「障害年金」は「障害厚生年金」をそれぞれ受給できます。

また健康保険に加入できると、病気やケガなどで働けなくなった場合の手当である「傷病手当金」や、出産のために会社を休んだ場合の「出産手当金」などの受給が可能です。

今回の改正によって被用者保険の加入要件が緩和され、短時間労働者は手厚い社会保障を受けやすくなったといえます。

●在職老齢年金の見直し

在職老齢年金とは、60歳以上の老齢厚生年金受給者が働いている場合に、賃金と年金の合計が一定金額を超えると、年金の全部または一部が支給停止される制度です。今回の年金制度改正により、支給停止の対象となる賃金と年金の合計額が引き上げられます。

老齢年金の受給開始年齢は原則65歳ですが、以下の条件を満たす場合、60〜64歳まで「特別支給の老齢厚生年金」の受給が可能です。受給開始年齢や受給額は、年金を受給する人の生年月日によって変わります。

● 男性の場合、昭和36年4月1日以前に生まれたこと

● 女性の場合、昭和41年4月1日以前に生まれたこと

● 老齢基礎年金の受給資格期間(10年)があること

● 厚生年金保険等に1年以上加入していたこと

● 60歳以上であること

※出典:日本年金機構

従来は、特別支給の老齢厚生年金の受給額と賃金の合計が月額28万円を超えると、所定の計算式で求められた額の年金が支給停止されました。しかし、2022年(令和4年)4月からは、支給停止の対象となる年金と賃金の合計額は47万円となります。

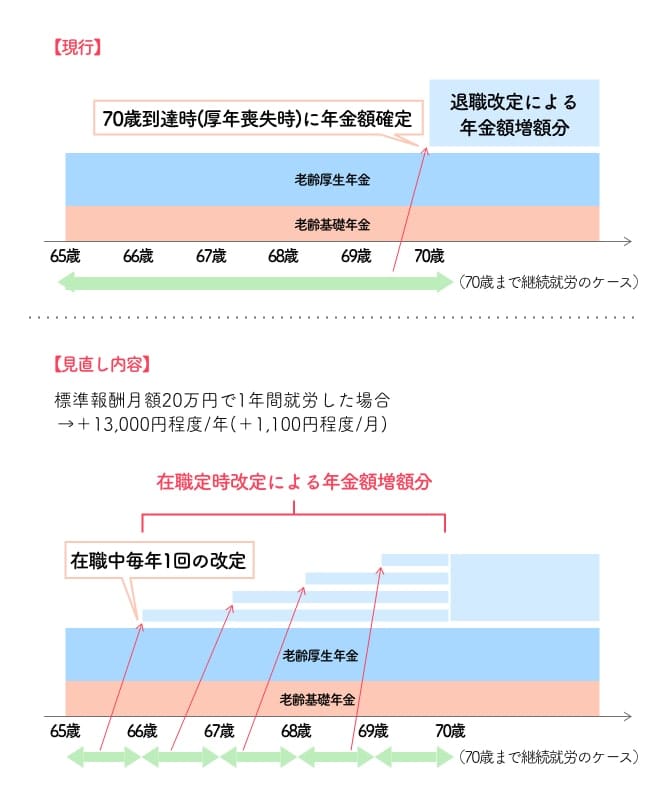

65歳以上で働いている老齢在職年金の場合は、支給停止となる要件に変更はありません。その一方、65歳以上の在職老齢年金に「在職定時改定」が新設され、納めていた保険料に応じて年金受給額が毎年10月に見直されるようになります。

これまで在職中の老齢厚生年金受給者は、退職のような理由で厚生年金の被保険者の資格を失わない限り、65歳以後に納めた保険料が老齢厚生年金の受給額に反映されませんでした。それが、退職を待たなくても納めた保険料が毎年1回の改定で年金受給額に反映されるようになります。

●公的年金やiDeCoの支給開始年齢も変わった

年金制度の改正により、公的年金が繰下げ受給できる年齢が70歳から75歳に引き上げられました。またiDeCo(個人型確定拠出年金)は、一部の方の加入できる年齢が60歳から65歳までに引き上げられます。

老齢年金は、希望すれば60〜70歳のあいだで受給開始するタイミングの選択が可能です。60〜64歳で繰上げ受給をした場合は、最大30%の減額率に。66〜70歳で繰下げ受給をした場合は、最大42%の増額率が生涯にわたって適用されます。

今回の改正では、2022年(令和4年)4月1日以降に70歳に到達する方は、繰下げ受給できる年齢が最大75歳、年金の増額率は最大84%に引き上げられます。

iDeCoとは、毎年一定額の掛金を拠出し、投資信託や定期預金、年金保険などで運用して、自分自身で老後の年金を積み立てる制度です。iDeCoの掛金と同額が、所得税や住民税の計算対象となる所得から控除されるため、税負担を軽減できるメリットがあります。

iDeCoに加入できるのは、20歳以上60歳未満の国民年金保険または厚生年金保険の加入者でした。それが2022年5月から、iDeCoに加入できる年齢が65歳未満に引き上げられます。

公的年金やiDeCoだけでない備えも必要

今回の年金制度改正は、働く人にとって有利な改正であると考えられます。これからの日本では、少子高齢化が進行するといわれています。そのため、年金制度は働く人や年金の受給を遅らせる人にとって、さらに有利な制度に変化しても不思議ではありません。

しかし年齢を重ねるにしたがって、体力や知能は低下していくものです。年金の受給開始まで、働いて収入が維持できるとは限りません。老後に金銭的な不安を抱えないためには、ご自身で資産を形成することも必要でしょう。

老後の資産形成をするために、iDeCoに加入するのも有効な手段です。しかしiDeCoは、投資信託のような金融商品で運用するため、資産を増やせる可能性がある一方でマイナスになるリスクもあります。

そこで、リスクを抑えて老後資金を着実に積み立てるために、個人年金共済・保険の活用がおすすめです。個人年金共済・保険に加入すると、所定の年齢に達したときに年金を一定期間または終身にわたって受け取れます。

たとえば、公的年金は繰下げ受給を選択し、受給開始までは労働収入や退職金、個人年金共済・保険からの年金で生活するのもひとつです。より充実した生活を送りたい方は、個人年金共済・保険を検討してみてはいかがでしょうか。

今回の年金制度改正では、短時間労働者が厚生年金保険や健康保険に加入しやすくなりました。また在職老齢年金の支給停止対象となる金額や、繰下げ受給の年齢・増額率も引き上げられることで、老後も働く選択をする人が増えていくと予想されます。

老後に安心した生活を送るためには、国からの年金だけに頼るのではなく、老後も働いたり資金を計画的に準備したりすることも必要です。公的年金やiDeCoだけに頼るのでなく、個人年金共済・保険も活用して老後生活の準備を少しずつ始めてみてはいかがでしょうか。