就業不能保険って何?|病気やケガで働けなくなるリスクに備える

“就労”に関するねだんのこと

2022.09.21

みなさんは自分が働けなくなったときのことを考えたことがあるでしょうか。大きなケガや病気になったとき、多くの方を不安にさせるのがお金の問題です。

「働けないから給料がでない。治療費どころか生活費も確保できなくなる」

「子どもの学費や習い事はどうしよう」

このようなとき、経済的な支えとなるのが「就業不能保険(共済)」です。今回は、働けなくなったときの生活を支えてくれる就業不能保険(共済)について紹介します。

本内容は、令和4年8月の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

この記事を読むと分かること

- 就業不能保険を受けられる条件

- 就業不能保険がおすすめの方

- 就業不能保険を選ぶポイント

見出し

就業不能保険とは?

就業不能保険(共済)とは、予期せぬ病気やケガによって働けなくなったときや、身体障害状態になったときに給付金が受け取れる保険(共済)です。

給付形態は商品によって異なり、お給料のように毎月(あるいは毎年)一定の金額を受け取れるタイプと、一時金としてまとまったお金が受け取れるタイプがあります。

給付金を受け取れる期間(給付金支払期間)は、働けない状態から回復するまでや、保険期間(保障期間)が終了するまでなど、商品や契約条件によって異なります。保険期間や給付金支払期間は、国や勤務先から受けられる保障の内容やライフイベント(退職時期、子どもの独立時期など)を考慮して選択するのが一般的です。

就業不能保険(共済)に加入できる年齢は、15歳以上75歳未満のように定められており、保険会社や商品、保険期間の設定によって異なります。健康状態によっては就業不能保険(共済)への加入が認められない場合もあるので注意が必要です。

就業不能保険を受けられる条件

就業不能保険(共済)は働けなくなるリスクに備える保険(共済)ですが、保険会社によって「働けない状態」の定義は異なります。例えば次のような状態です。

- 病気やケガの治療を目的として、病院または診療所に入院している状態(※海外での入院は対象外となる場合があります)

- 病気やケガにより、医師の指示を受けて自宅等(介護施設なども含めます)で在宅療養をしている状態(※日本の医師の指示によらない場合は対象外となる場合があります)

- 病気やケガにより身体に障害が残り、身体障害者手帳制度における一定の障害等級以上に認定された場合

実際に就業不能保険(共済)の給付を受けた方の症例を紹介します。

- 20代男性:精巣ガン

- 30代男性:骨折

- 30代女性:切迫早産・重症妊娠悪阻

- 40代男性:大腿骨骨頭壊死

- 50代女性:症候性てんかん

このように就業不能保険(共済)を受けられる症状は、骨折からガンまでさまざまです。しかし、下記のように保障の対象になりにくい病気やケガもあります。

- むち打ち

- 薬物依存

- 妊娠や出産

- うつなどの精神疾患

一方で、精神疾患を重点的に保障する就業不能保険(共済)もあり、商品によって条件や、対象となる病気・ケガは異なります。保障内容を確認し、自分に必要な保障が受けられる商品を選びましょう。

公的保障やその他の保険との違い

ここまで就業不能保険(共済)の具体的な保障内容や給付条件を確認しました。

「公的保障があるのだから、わざわざ加入する必要はないのでは?」

「収入保障保険(共済)や所得補償保険(共済)とはなにが違うの?」

このように、就業不能保険(共済)が本当に必要なのか、あるいは公的保障や他の民間保険(共済)とどう違うのか、疑問に感じる方もいるかもしれません。

就業不能保険(共済)が必要かを判断するには、公的保障や他の民間保険(共済)との内容の違いをしっかり理解しておくことが大切です。

働けなくなったときに受けられる公的保障の内容

まずは、公的保障である社会保険の保障内容を確認しましょう。正社員や一定の条件を満たしたパートの方は社会保険に加入する義務があり、その保険料(健康保険料や厚生年金保険料、雇用保険料)は給料から天引きされています(労災保険料は全額会社負担)。

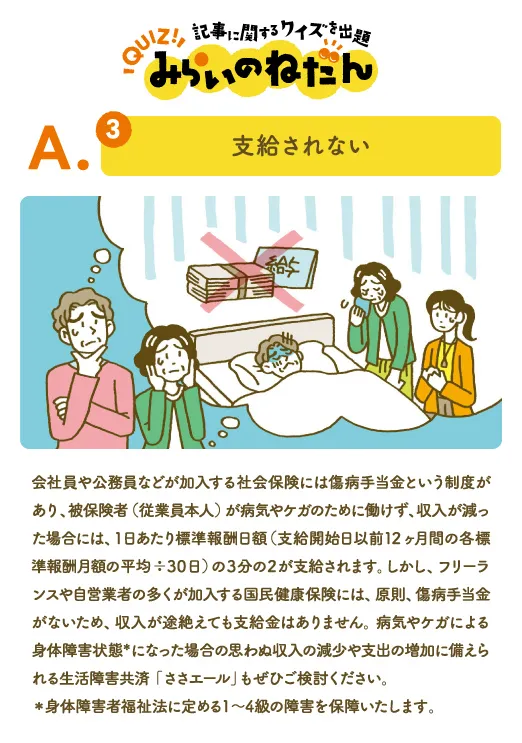

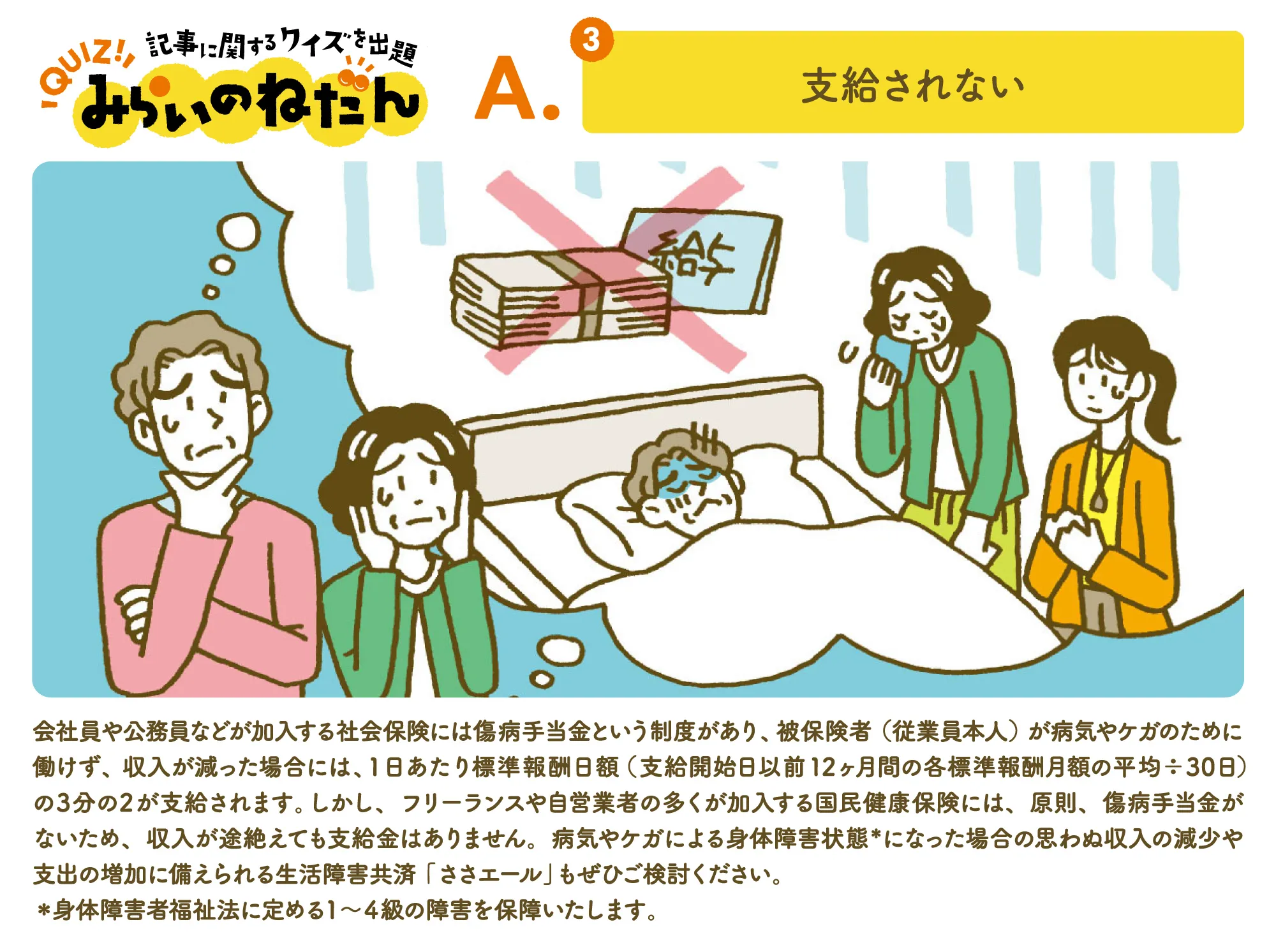

健康保険に加入していれば、働けなくなった場合に傷病手当金が支給されます。

傷病手当金とは、病気やケガのために働けず、会社から十分な報酬が受け取れない場合に、被保険者(従業員本人)と家族の生活を保障するための制度です。連続して3日以上会社を休んだ場合に、4日目から休んだ日に対して支給されます。支給される期間は、支給開始日から通算して1年6ヵ月です。1日あたりの支給額は、標準報酬日額(※1)の3分の2に相当する金額で、休んだ日にも給与が支払われる場合は、傷病手当金と給与の差額が支給されます(傷病手当金の額よりも支払われる給与が多い場合は不支給)。

※1:支給開始日以前12ヵ月間の各標準報酬月額を平均した額÷30日

上記は法定給付の内容であり、大企業などの会社員が加入する組合管掌健康保険では、付加給付(上乗せ給付)として、標準報酬日額の3分の2を超える額の支給、1年6ヵ月を超える期間の支給がおこなわれるケースもあります。

また、病気やケガによって所定の障害状態になった場合は「障害年金」が支給されます。

このように会社員や公務員は公的保障が充実しており、短期の休業であれば、公的保障や貯蓄だけでカバーすることも可能であると考えられます。

それに対して、フリーランスや自営業者が働けなくなったときに受けられる公的保障は限定的です。

まず、フリーランスや自営業者の多くが加入する国民健康保険には、傷病手当金がありません。

さらに、国民年金に加入するフリーランスや自営業者(国民年金第1号被保険者)は、障害年金(公的年金の加入者が所定の障害状態になった際に支給される年金)のうち障害基礎年金しか受け取れません。障害厚生年金を受け取れない分、会社員や公務員に比べて年金額は少なくなります。また、障害年金が申請できるのは、初診から1年6ヵ月が経過したあと、または1年6ヵ月以内に病気やケガが治った(症状が固定した)場合はその時点で障害状態にあることが条件であるため、すぐに年金を受け取れるわけではありません。

つまりフリーランスや自営業者が働けなくなると、傷病手当金はもちろん、障害年金もなかなか受け取れずに収入が途絶えてしまうリスクがあるのです。

保障内容に違いはあるものの、働けなくなった場合、公的保障だけではほとんどのケースで収入は減少します。この収入の減少をカバーするのが就業不能保険(共済)の役割です。

収入保障保険や所得補償保険との違い

民間保険(共済)には、就業不能保険(共済)と同じような仕組み、名称の保険(共済)として「収入保障保険(共済)」と「所得補償保険(共済)」があります。

これら3つの保険(共済)は似ている部分もありますが、別の保険(共済)です。違いを理解して、備えたいリスクに合った保険(共済)を選びましょう。それぞれの概要は次のとおりです。

就業不能保険(共済)・所得補償保険(共済)・収入保障保険(共済)の概要

| 就業不能保険 (共済) |

所得補償保険 (共済) |

収入保障保険 (共済) |

|

|---|---|---|---|

| 保障(補償) 内容 |

生存保障(補償) | 死亡保障 | |

| 被保険者が病気やケガで働けなくなった場合に、 被保険者本人の収入を保障(補償)する |

被保険者が死亡・高度障害状態となった場合に、 遺族の生活(収入)を保障する(※1) |

||

| 保険種類 | 生命保険(共済) | 損害保険(共済) | 生命保険(共済) |

| 保険期間 | 65歳など一定の年齢まで、1年更新など | 1〜2年間更新(※2) | 65歳など一定の年齢、20年など一定期間まで |

| 免責期間

(※3) |

60日、180日など | 7日など | なし |

| 保険金額 (給付金額) |

月10万円のように月額で設定 ※契約前の収入に応じて上限あり |

月10万円のように月額で設定 ※契約前の収入に応じて上限あり |

月10万円のように月額で設定 |

| 受取方法 | 毎月受取 | 毎月受取 | 毎月・毎年受取 または一時金受取 |

| 就業不能保険 (共済) |

所得補償保険 (共済) |

収入保障保険 (共済) |

|

|---|---|---|---|

| 保障(補償) 内容 |

生存保障(補償) | 死亡保障 | |

| 被保険者が病気やケガで働けなくなった場合に、被保険者本人の収入を保障(補償)する | 被保険者が死亡・高度障害状態となった場合に、遺族の生活(収入)を保障する(※1) | ||

| 保険種類 | 生命保険(共済) | 損害保険(共済) | 生命保険(共済) |

| 保険期間 | 65歳など一定の年齢まで、1年更新など | 1〜2年間更新(※2) | 65歳など一定の年齢、20年など一定期間まで |

| 免責期間

(※3) |

60日、180日など | 7日など | なし |

| 保険金額 (給付金額) |

月10万円のように月額で設定 ※契約前の収入に応じて上限あり |

月10万円のように月額で設定 ※契約前の収入に応じて上限あり |

月10万円のように月額で設定 |

| 受取方法 | 毎月受取 | 毎月受取 | 毎月・毎年受取 または一時金受取 |

※1:一定の障害状態や要介護状態、特定の病気による就業不能状態まで保障する商品もある

※2:60歳など長期間補償される長期所得補償保険(共済)もある

※3:支給事由に該当してから支給が開始されるまでの待機期間(給付されない期間)

働けなくなっても「減らない支出」とは?

病気やケガで働けなくなっても、食費や水道光熱費、家賃などの支出はこれまで通りかかります。働けなくなって収入が減っても、生きていくために最低限必要な支出である生活費はすぐには減らせないのです。

「減らせない支出」はこうした最低限必要な生活費だけではありません。子どもの教育費や住宅ローンの返済など、さまざまなライフイベントにもお金はかかります。

このように働けなくなっても減らない、減らせない支出は多くあります。

貯蓄があったとしても、それを切り崩して生活していくのは不安なものです。元気になって仕事に復帰できたとしても、貯蓄を大きく減らしてしまえば、将来の資金計画や人生設計が崩れてしまうかもしれません。

仕事復帰や、新しい仕事に就く目処が立つまで、一定の収入を確保できる就業不能保険(共済)は、生活の大きな支えになるのではないでしょうか。

おすすめコンテンツ

就業不能保険への加入がおすすめの方

働いて収入を得ている方であれば、誰にでも働けなくなるリスクはあります。なかでも就業不能保険(共済)で備えておいたほうがよいのは、次のような方です。

フリーランスや自営業者

フリーランスや自営業者は、傷病手当金や障害厚生年金が受け取れないなど、働けなくなったときに受けられる公的保障が手薄です。そのため収入の減少には自分で備えておかなければなりません。

生活費や事業で必要な支払いなどを考慮して給付金額を設定し、就業不能保険(共済)に加入しておくとよいでしょう。

配偶者が専業主婦(夫)の方

配偶者が専業主婦(夫)で家計を一人で支えている方の場合、働けなくなったときの経済的リスクは共働き家庭よりも大きくなります。

生活に支障がないように公的保障を考慮した上で、減少する収入額を目安に就業不能保険(共済)に加入しておくとよいでしょう。

就業不能保険を選ぶポイントは?

「就業不能保険(共済)」といっても、商品によって「働けない」状態の定義や支給条件などが異なります。そのため、就業不能保険(共済)に加入する際は、商品内容をよく確認し、比較して選ぶことが大切です。

就業不能保険(共済)の比較で確認しておきたい重要なポイントが次の4点です。

- 免責期間

- 「働けない状態」の定義(範囲)

- 支払い条件

- 被保険者の条件

免責期間

免責期間とは、給付金が支払われない期間のこと。就業不能状態になってから給付を受けられるまでの、いわば「待機期間」です。

その他の条件が同じ場合、一般的に免責期間が短いほど保険料は高く、免責期間が長いほど安くなります。

免責期間は商品ごとに決まっていますが、選択できる場合は、国や勤務先からの保障を受けられる期間や自身の貯蓄でカバーできる期間などを踏まえて選びましょう。

対象となる病気やけがの状態

給付金の支払い対象となる病気やけがの状態の定義(範囲)は商品によって異なります。

<支払い対象となる病気やけがの状態の例>

- 病気やケガによる入院あるいは在宅療養をしている状態

- 病気やケガによる一定の障害状態・要介護状態

- 精神疾患を原因とする入院、一定の障害状態 など

精神疾患を原因とする就業不能の場合、商品によって判断がわかれやすいため、特に注意が必要です。自分が備えたいリスクをカバーできる商品を選びましょう。

支払い条件

給付金の支給条件(基準)は保険会社、商品によって異なるので、注意が必要です。

例えば保険会社独自の基準で支給されるのか、障害者手帳制度など公的制度に連動した基準で支給されるのかも確認しておきたいポイントになるでしょう。

被保険者の条件

就業不能保険(共済)は、加入できる被保険者の年齢や職業・雇用形態が商品ごとに定められています。学生や年金生活者、無職の方、年収が一定以下の方などは、申し込めない場合があります。

また、被保険者となる方の職業や年収によって、給付金額が制限される点にも注意が必要です。

まとめ

働いている方なら誰でも就業不能状態になる可能性があります。それがいつかはわかりません。元気にバリバリ仕事をしていたのに不慮の事故で明日から働けなくなることもあるのです。

特にフリーランスや自営業者など公的保障が手薄な方、家計を一人で支えている方は、自身での備えが特に重要になります。いざというときに慌てることのないよう、働けなくなった際に不足する金額を把握し、必要に応じて就業不能保険(共済)に加入し備えておきましょう。

保障内容は商品ごとに異なるため、仕組みや違いを理解して、自分にあった商品を選ぶことが大切です。ぜひこの機会に検討されてみてはいかがでしょうか。