高額な医療費を支払ったときに活用できる高額療養費制度とは?申請方法や利用時の注意点

“病気”に関するねだんのこと

2022.01.21

入院して、医療費が高くつきそう。高額療養費制度は医療費がいくらになったら使える?

高額療養費制度は、どうやって使えばよいの?

高額な医療費を支払ったときの自己負担を抑えられる高額療養費制度。名前を聞いたことはあるものの、細かい内容までは把握していない方もいらっしゃるのではないでしょうか。

この記事を読むと分かること

- 高額療養費制度の仕組み

- 自己負担額の目安

- 高額療養費制度を利用する際のポイント

本内容は、令和4年1月時点の制度・法令等に基づき、記載しています。最新の情報や詳細については、それぞれの関係機関へご確認ください。

見出し

高額療養費制度とは

高額療養費制度とは、医療費の自己負担額を抑える公的医療保険制度の一つです。

ここでは、制度の基本的な仕組みをふまえて、医療費控除との違いや対象外になるケースを解説していきます。

高額療養費制度の仕組み

高額療養費制度とは、医療費の自己負担額を抑える公的医療保険制度の一つです。

医療費の自己負担額とは、病院や薬局の窓口で実際に負担する金額のこと。日本ではすべての方が公的医療保険制度に加入することになっているため、健康保険証を提示すれば窓口で支払う金額は1割~3割です。この窓口での負担額が1か月の上限額を超えた場合、その超えた金額を加入している健康保険から払い戻してもらえる制度を高額療養費制度と言います。

<高額療養費制度の仕組み>

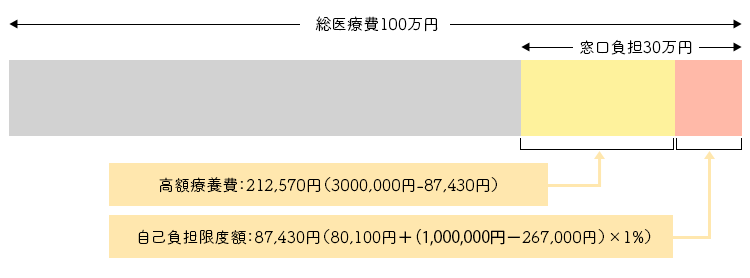

窓口負担が3割の方の場合、本来かかっている医療費は100万円でも、健康保険証を提示すれば窓口で支払う金額は30万円です。高額療養費制度を使えば、この30万円の自己負担額から上限額を超えた金額が払い戻しされます。

この上限額は年齢や所得によって異なりますが、70歳未満(3割負担)で標準報酬月額28万から50万円の範囲にある人の場合は、「80,100円 + (総医療費 – 267,000円))× 1%」にあたる87,430円が自己負担限度額となり、212,570円が支給されることとなります。

医療費控除との違い

医療費の負担を抑える制度と聞くと、医療費控除を思い浮かべる方もいるでしょう。

しかし医療費控除とは医療費を抑える制度ではなく、世帯の年間医療費負担額が10万円※1を超えたときに、一定の所得控除を受けられる制度です。所得控除とは、その年の所得税・住民税を計算する際に所得から差し引ける金額のこと。差し引ける金額が多ければそのぶん課税対象の所得が少なくなるため、税額も少なくなります。

※1総所得金額等が200万円未満の方は、10万円ではなく総所得金額等の5%となる

つまり医療費控除とは、所得税・住民税の負担を軽減するための制度であり、医療費の負担額を軽減する高額療養費制度とは別の制度です。

高額療養費制度と医療費控除は、併用して利用することができます。世帯の年間医療費が10万円以上になった場合は、高額療養費制度とあわせて医療費控除の手続きもおこなうようにしましょう。

高額療養費制度が適用されない場合

高額療養費制度が適用されない・使えないのは健康保険の対象にならない費用です。

つまり窓口での自己負担が1割~3割負担にならず、全額自己負担になる費用は高額療養費制度を使えません。入院時の食事代や差額ベッド代を含む以下の費用は、高額療養費制度を適用できないため注意が必要です。

<高額療養費制度が適用されない費用>

- 入院時の食事代

- 個室を利用したときの差額ベッド代

- 高度先進医療費

- 入院にともなう雑費、日用品、家事や育児の外注費

- 目立った異常や問題がない正常分娩の出産費用

- 美容整形やレーシックなどの施術費用

- その他、健康保険適用外の治療費・手術代

高額療養費制度の対象となる自己負担限度額

高額療養費制度で払い戻しの対象になるのは、自己負担限度額を超えた部分の医療費です。つまり、支払った医療費のうち一定額は自己負担しなければなりません。

自己負担限度額は年齢や収入によって異なります。ここでは69歳以下と70歳以上の上限額について、それぞれ解説していきましょう。

69歳以下の上限額

69歳以下の方は、健康保険の窓口負担が2~3割です。

2~3割で支払う医療費の負担額が以下の上限額を超えると、高額療養費制度の対象になります。

| 適用区分 | 1か月の上限額(世帯ごと) |

|---|---|

|

年収約1,160万円~ 健保:標準報酬月額※283万円以上 国保:旧ただし書き所得※33901万円超 |

252,600円+(医療費-842,000円)×1% |

|

年収約770~約1,160万円 健保:標準報酬月額53万円~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+(医療費-558,000円)×1% |

|

年収約370~約770万円 健保:標準報酬月額28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+(医療費-267,000円)×1% |

|

年収156~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| 住民税非課税者 | 35,400円 |

※2標準報酬月額:給与や残業代など各種報酬の月額を区切りのよい幅で分けた金額で、健康保険料や厚生年金保険料の計算に用いられる。標準報酬月額に保険料率を乗じた額が社会保険料となる。

※3旧ただし書き所得:前年の総所得金額と山林所得、株式の配当所得、土地・建物等の譲渡所得金額等の合計から基礎控除額を除いた金額。

上限額の目安は、アンダーラインが入っている金額を参考にしてください。例えば約370~約770万円世帯の場合、1ヵ月の自己負担上限額は8万円~9万円程度。約770~約1,160万円世帯では、16万円~17万円程度が自己負担の上限額になります。

自己負担額は世帯内で合算できます。一つの医療機関に限らず、複数の医療機関にかかった場合も対象です。そのため同じ月に家族で複数の医療機関にかかったときは、家族で支払った医療費全額が高額療養費制度の対象になります※4。

※4ここでの世帯とは、同じ健康保険に加入する家族を一つの単位とする。

70歳以上の上限額

70歳以上の方は、健康保険の窓口負担が1~2割です。

1~2割で支払う医療費の負担額が以下の上限額を超えると、高額療養費制度の対象になります。

| 適用区分 | 外来(個人ごと)の上限額 | 1か月の上限額(世帯ごと) |

|---|---|---|

|

年収約1,160万円~ 標準報酬月額※583万円以上 課税所得※6690万円以上 |

252,600円+(医療費-842,000円)×1% | |

|

年収約770~約1,160万円 標準報酬月額53万円以上 課税所得380万円以上 |

167,400円+(医療費-558,000円)×1% | |

|

年収約370~約770万円 標準報酬月額28万以上 課税所得145万円以上 |

80,100円+(医療費-267,000円)×1% | |

|

年収156~年収約370万円 標準報酬月額26万円以下 課税所得145万円未満等 |

18,000円(年144,000円) | 57,600円 |

| Ⅱ 住民税非課税世帯 | 8,000円 | 24,600円 |

|

Ⅰ 住民税非課税世帯 (年金収入80万円以下など) |

15,000円 | |

※5標準報酬月額:給与や残業代など各種報酬の月額を区切りのよい幅で分けた金額で、健康保険料や厚生年金保険料の計算に用いられる。標準報酬月額に保険料率を乗じた額が社会保険料となる

※6課税所得:各種所得金額(収入金額から必要経費を差し引いた額)から各種所得控除等を差し引いた金額

70歳以上の場合、もともと医療費の自己負担額は現役世帯より軽減されています。高額療養費制度では外来だけの上限額も設けられており、高齢世帯の負担を抑える仕組みが作られています。

高額療養費制度の申請手続きに必要な書類と流れ

高額療養費制度は、自動的に適用されるものではありません。

払い戻しを受けるには申請手続きが必要です。

ここでは申請手続きの流れと必要書類をまとめました。

申請手続きの一般的な流れ

- 加入している健康保険(健康保険組合、協会けんぽ各支部、市町村国保、共済組合など)の窓口へ問合せ

- 各健康保険所定の高額療養費支給申請書に必要事項を記入

- かかった医療費の領収書コピーや本人確認書類(運転免許証など)などの必要書類を添付し、申請書を提出

- 各健康保険での審査を経て、3ヵ月程度で所定の金額が払い戻しされる

一般的な必要書類

- 各健康保険所定の高額療養費支給申請書

- 運転免許証やマイナンバーカードなどの本人確認書類

いずれも各健康保険によって詳細は異なるため、まずは加入している健康保険へ問合せるようにしてください。加入先の健康保険は、自身の健康保険証に記載されています。

高額療養費制度を利用する際のポイント

ここでは、高額療養費制度の利用前に知っておきたいポイントを解説します。

これから利用予定の方、医療費が高額になりそうな方は、高額療養費制度を申請する前にこちらのポイントを参考にしてください。

支給を受けられる期限に注意

高額療養費制度はあとから払い戻しを受けられる制度ですが、払い戻しには申請期限があるため注意が必要です。

支給申請の期限は、対象となる医療費の診療を受けた月の翌月初日から2年までです。医療費を払ってからおよそ2年の間に申請しなければ、支給を受ける権利がなくなってしまいます。医療費を払ったあとは期限内に申請するようにしましょう。

負担額が大きい場合は限度額適用認定証を申請

窓口で支払う医療費が高額になり、負担が大きくなりそうなときは限度額適用認定証または限度額適用・標準負担額減額認定証を利用しましょう。これらの認定証を使えば、窓口で支払うひと月の費用を自己負担限度額までに抑えられます。

例えば医療費が30万円になる場合、窓口で支払う際に健康保険証とあわせて限度額認定証を出せば、自己負担額は8万100円+αですみます(年収約370~約770万円、69歳以下の場合)。

限度額適用認定証は各健康保険で所定の申請書を提出し、認定証の交付を受ける必要があります。たとえ一時的でも高額な医療費の支払いを避けることができるため、あらかじめ申請しておくとよいでしょう。

適用回数が年4回以上の場合は限度額が下がる

直近の12ヵ月以内に高額療養費の支給を3回受けている場合は、4回目から自己負担の限度額が引き下げられます。

例えば69歳以下で年収約370万~約770万円世帯の場合、高額療養費制度における医療費の自己負担上限額は8万100円+αです。しかし、12か月以内にすでに3回高額療養費の支給を受けていれば、4回目からは4万4,400円が自己負担上限額となります。

この仕組みを多数回該当と言い、1年のうちに何度も入退院を繰り返していたり、治療が長期化していたりする方はさらに自己負担額を軽減できるようになっています。

世帯合算で支給を受けられる

高額療養費制度の対象になる医療費は、世帯で合算できます。

ただし、同じ世帯であれば誰でも合算できるわけではありません。高額療養費制度における世帯とは、同じ健康保険に加入する家族を一つの単位とします。

例えば、ある世帯で同じ月に夫と妻の医療費がそれぞれ別で発生し、合算すれば高額療養費制度の対象になる場合があるとします。この場合、夫と妻が同じ健康保険に加入していれば合算できますが、夫婦共働きで別の健康保険に加入している場合は合算できません。

共働きで加入している健康保険が違う場合は、注意が必要です。

月をまたいでかかった医療費には注意

高額療養費制度は原則として月単位(月の初めから終わり)の医療費を対象としています。

そのため月をまたいで医療費が発生した場合、それぞれの月の医療費を合算することはできません。

例えば1月から2月にかけて入院・手術をして、2か月あわせた医療費が10万円かかったとします。この場合、かかった月ごとに自己負担限度額を超えた金額が高額療養費制度の対象になるため、仮に1か月の医療費が5万円ずつであれば高額療養費制度の対象にならない可能性があります。

2か月それぞれの医療費が高額療養費制度の対象になる場合は、それぞれの月に対して支給申請が必要です。限度額の計算も支給申請も月単位となるため、覚えておきましょう。

払い戻しまでに3か月程度かかる

高額療養費制度を利用して支給申請した医療費の払い戻しは、少なくとも受診した月から3か月程度かかります。

高額療養費制度の支払いは加入している健康保険からおこなわれますが、どの健康保険でもレセプト(医療機関から各健康保険へ提出する診療報酬の請求書)の確定後に審査がおこなわれるため、一定の時間が必要です。

医療費の負担が大きい場合には先述の限度額適用認定証を使うか、加入中の健康保険で高額医療費貸付制度が利用できるかを確認してみるとよいでしょう。高額医療費貸付制度とは、無利息で利用できる貸付金です。健康保険によって利用の有無や貸し付けてもらえる金額は異なります。

限度額適用認定証の申請が間に合わなかった方は、高額医療費貸付制度の利用ができるかどうか尋ねてみましょう。

万が一に備えて民間の医療保険(共済)への加入を検討

高額療養費制度を使えば、1か月にかかった医療費のうち、一定の自己負担上限額までは払い戻しを受けることができます。

ただし、払い戻しの対象になるのはあくまで健康保険が適用される医療費だけです。

入院時に個室を利用した時にかかった差額ベッド代や、入院中の食事代は対象外。もし家事・育児を業者に外注すれば、その費用は別途用意しなければなりません。

また、共働き夫婦で別々の健康保険に加入していたり、月をまたいで医療費が発生したりした場合は要注意です。場合によっては、1か月の自己負担上限額以上の負担が発生することになるでしょう。

高額療養費制度があっても、各家庭で一定の備えは必要です。治療の長期化など万が一に備えて、民間の医療保険や医療共済への加入も検討しておきましょう。民間の医療保険や医療共済の給付金は、医療費以外にかかった費用にも使えます。先述した家事・育児の外注費といった見えない負担にも対処できるため、柔軟に家計をやりくりできるでしょう。

高額療養費制度があるから大丈夫と安心せず、見えない負担のことも考え、ぜひ検討してみてはいかがでしょうか。

参考:

厚生労働省 高額療養費制度を利用される皆さまへ

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

国税庁 医療費を支払ったとき(医療費控除)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

協会けんぽ 健康保険高額療養費支給申請書

https://www.kyoukaikenpo.or.jp/g2/cat230/r119/