年金の受給年齢は何歳から?年金受給額や種類もあわせて確認!

“老後”に関するねだんのこと

2021.03.03

2019年、金融庁がまとめた報告書によって「老後資金2000万円問題」が話題になりました。やはり老後の資金が心配という人は多いのではないでしょうか。

老後の資金といえば、まず思い浮かぶのが「年金」でしょう。日本には公的年金制度が存在しますが、「結局、何歳から年金が受給できるのか」「もらえる金額はいくらなのか」など、気になるポイントが多いもの。そう遠くない将来に向けて、まずは知識から備えましょう!

本内容は、令和3年3月時点の制度・法令等に基づき、記載しています。最新の情報や詳細については、それぞれの関係機関へご確認ください。

あなたが受給できる年金の種類は?

公的年金には、「国民年金」と「厚生年金」の2種類があります。日本の公的年金制度は「2階建て」の構造になっています。

●国民年金

1階の部分は「国民年金」にあたります。20歳以上60歳未満の日本国民全員に加入が義務付けられています。公的資金のベースとなるため、「基礎年金」とも呼ばれます。

●厚生年金

2階の部分が「厚生年金」になります。職業に応じて上乗せされ、会社員や公務員が加入します。以前は、会社員が「厚生年金」、国家公務員や地方公務員、私立学校の教員は「共済年金」に加入していましたが、平成27年10月に厚生年金へと一元化されました。

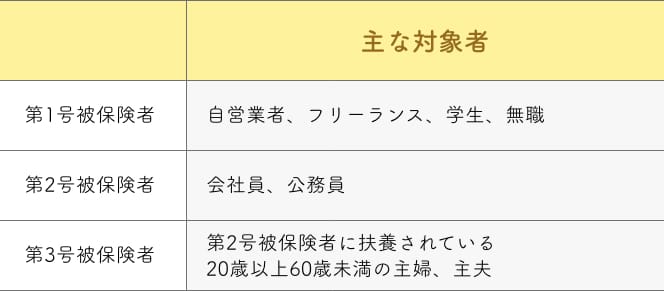

●被保険者の分類

年金の加入者は「被保険者」と呼ばれ、第1号から第3号までに分けられます。それぞれの対象者は以下のとおりです。

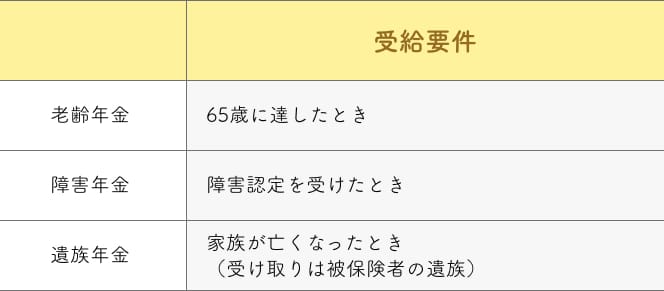

●年金の種類と金額

公的年金には「老齢年金」「障害年金」「遺族年金」の3種類があります。それぞれの受給要件は以下のとおりです。

たとえば老齢年金の場合、国民年金の加入者が対象となる「老齢基礎年金」と厚生年金の加入者が対象となる「老齢厚生年金」があります。

20歳から60歳までの40年間、保険料を全額納めた場合、受け取れる老齢基礎年金は年間78万1692円となります。また、夫婦が受け取れる標準的な年金額は、2人分の老齢基礎年金(満額)と老齢厚生年金を合わせて月額22万724円です(それぞれ令和2年現在)。ただし、年金額は物価の変動に応じて毎年見直されているので注意しましょう。

また、障害年金は「障害基礎年金」と「障害厚生年金」が、遺族年金の場合は「遺族基礎年金」と「遺族厚生年金」の2種類があります。

ご自身の受給できる年金の種類はわかりましたか? では次に、受給できる年齢について見ていきましょう。

年金が受給できるのは何歳から?

3種類ある年金のうち、年齢を要件として受給できるのが老齢年金。現在の受給開始年齢は「老齢基礎年金」「老齢厚生年金」ともに65歳です。ただし、必ず65歳で受給を開始しなければならないわけではなく、65歳より前に年金を受け取る「繰り上げ受給」、逆に65歳以降に受け取る「繰り下げ受給」が可能です。

●繰り上げ受給

「繰り上げ受給」は早め(60歳~64歳)に「老齢基礎年金」「老齢厚生年金」を受け取ることをいいます。受け取りを1カ月早めるごとに減額され、減額率は「繰り上げ月数×0.5%」です。

●繰り下げ受給

一方、「繰り下げ受給」は遅め(66歳~70歳)に「老齢基礎年金」「老齢厚生年金」を受け取ることです。受け取りを1カ月遅らせるごとに、受給額が0.7%増えるというメリットがあります。増額率は「繰り下げ月数×0.7%」です。

●受給年齢の引き上げ

老齢厚生年金では、以前は60歳から支給されていましたが、2013年度の年金制度改正で、1961(昭和36)年4月2日生まれ以降の男性、および1966(昭和41)年4月2日生まれ以降の女性は受給開始年齢が65歳となりました。

受給開始年齢は今後も段階的に引き上げられる予定です。男性は2013年度から2025年度にかけて、女性は5年遅れの2018年度から2030年度にかけて施行されます。

もらえる年金受給額を計算してみよう

企業の再雇用制度などにより、65歳以降にも働く人が増えています。その際、働き終えてから年金の受給を開始したいと考える方も少なくないかもしれません。仮に65歳で受給開始せずに繰り下げ受給をした場合、年金額はいくらになるのでしょうか。モデルケースをもとに計算してみましょう。

●基本設定

・Aさん男性 現在65歳

・会社を60歳で定年退職後、再雇用され引き続き働いている。預金もあり、年金を70歳から受け取りたいと考えている。

※「老齢基礎年金」は「老齢厚生年金」と同時に受給するものとします。厚生労働省の「厚生年金保険・国民年金事業の概況(令和元年度)」によると老齢年金の平均月額は約14万円です。これをもとに計算します。

●70歳から受給した場合

増額率=60カ月(5年間)×0.7%=42%

1カ月の受給額=月額14万円×(100%+42%)=19.88万円

年金の受給総額=月額19.88万円×12カ月=238万5600円

増額率を算出して受給額にかけることで、大まかな受給金額が算出できます。

将来に備えて保険(共済)への加入も検討しよう

安心して老後の生活を送るために、公的年金制度だけでは不安だという方も多いのではないでしょうか。その場合、公的年金に上乗せして企業や個人が任意で加入できる「私的年金」への加入がおすすめです。

企業単位の年金には「企業型確定拠出年金」「確定給付企業年金」「厚生年金基金」があり、個人単位の年金は「国民年金基金」「iDeCo(イデコ)」などが挙げられます。

また、保険や共済への加入もおすすめです。混同されがちですが、会社組織で運用されているのが保険、協同組合の組合員が相互に助け合って運営されているのが共済となります。どちらも資産が堅実に運用されており、安心して加入できるのが特徴です。

「老後資金2000万円問題」によって、公的年金だけでは不安に感じる人は増えている印象です。実際、20歳から60歳までの40年間で保険料を全額納めたとしても、国民年金の受給金額は年間80万円足らず。金額的にはやや心許ないところです。

安心して老後生活を送るためにも、ご自身で老後資金を準備しておく必要があります。私的年金をはじめ、保険や共済への加入も検討し、できるだけ早めに備えておきましょう。