雇用保険料の金額はどうやって決まる?保険料率や計算方法をご紹介

“就労”に関するねだんのこと

2023.09.29

雇用保険は失業や休業など労働者が一定の状態になったときに、必要なお金が支払われる制度です。労働者が安定した生活を送ったり、失業した際の再就職を支援してくれたりする心強い仕組みですが、それらの資金の一部は雇用保険料で賄われています。

本記事では雇用保険の概要と、雇用保険料の決まり方などを解説します。多くの労働者に関係のあるものなので、どのような制度か理解しておきましょう。

本内容は、令和5年7月の制度等に基づき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

雇用保険と雇用保険料

雇用保険とは、労働保険の一種で、労働者の生活および雇用の安定や、再就職の援助などを目的とした国の制度です。労働者が失業したときや育児で休業したときなどに、必要な給付が受けられます。雇用保険は労働者を1人でも雇っている事業所で働いていれば、本人の希望に関わらず強制的に適用されます。

雇用保険に加入している労働者は、雇用保険料を支払わなければなりません。雇用保険料は事業主と労働者の双方が負担しますが、その割合は事業主のほうが多く定められています。労働者が負担する雇用保険料は、毎月の給与や賞与から天引きされる仕組みです。

雇用保険料の対象となるお金

雇用保険料は事業主から支払われる賃金の額に応じて決まります。対象となる賃金にはどのようなものがあるか見ていきましょう。

税引前の賃金・賞与

雇用保険料の対象となるのは、税金や社会保険料を天引きする前の給与・賞与です。給与には、通勤手当、時間外労働の手当、家族手当、住宅手当など労働の対価として支払われる各種手当も含まれます。

雇用保険料の対象となる主なお金は以下のとおりです。

●雇用保険料の対象となるお金

| 基本賃金 | 給与(月給・日給・時間給) |

|---|---|

| 賞与 | 夏季・年末などに支払われるボーナス |

| 通勤手当 定期券・回数券(現物支給) |

課税分、非課税分ともに対象 |

| 超過勤務手当 深夜手当等 |

いわゆる残業代 |

| 家族手当 扶養手当 子ども手当 |

労働者本人以外に対して支払われる手当 |

| 技能手当 教育手当 特殊作業手当 |

労働者個々の能力や技能、特殊な作業についた場合に支払われる手当 |

| 住宅手当 | 家賃補助のために支払われる手当 |

| 地域手当 | 単身赴任手当、地方手当、寒冷地手当など |

このように毎月会社から支払われる固定給だけではなく、賞与や残業代なども対象となるため、雇用保険料は月によって変動することを覚えておきましょう。

対象外の報酬や手当てもある

雇用保険料の対象とならない報酬や手当てもあります。例えば、取締役や監査役などに支払われる役員報酬や、病気やケガで働けなくなったときにもらえる傷病手当金は対象外です。

雇用保険料の対象外となる主なお金は以下のとおりです。

●雇用保険料の対象とならないお金

| 役員報酬 | 取締役や監査役などに支払われる報酬 |

|---|---|

| 結婚祝金 死亡弔慰金 災害見舞金 年功慰労金 勤続褒賞金 退職金 |

労働協約や就業規則等の定めの有無に関わらず対象外 |

| 出張旅費 宿泊費 赴任手当 |

実費弁償と考えられるもの |

| 休業補償費 | 労働者が業務災害により休業した場合に支払われるもの |

| 傷病手当金 | 労働者が業務以外に起因する病気やケガで休業した場合に支払われるもの |

| 解雇予告手当 | 解雇日の30日以内に予告をしないで労働者を解雇する場合に支払われるもの |

雇用保険料の金額はどう計算する?

ここでは雇用保険料の計算に使われる雇用保険料率と、具体的な計算方法について解説していきましょう。

雇用保険料率について

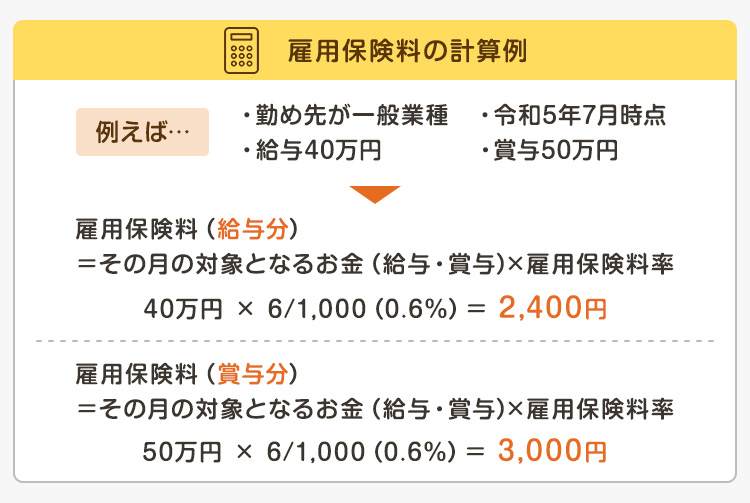

雇用保険料の金額は、前述した対象となる賃金に、一定の料率をかけて計算します。雇用保険料率は業種によって以下のとおり定められています。下表は令和5年度の労働者が支払う雇用保険料率です。

●令和5年度の雇用保険率(労働者負担分)

| 事業の種類 | 雇用保険料率 |

|---|---|

| 一般の事業 | 6/1,000 (0.6%) |

| 農林水産・清酒製造の事業 | 7/1,000 (0.7%) |

| 建設の事業 | 7/1,000 (0.7%) |

なお雇用保険料は毎年見直しがおこなわれており、労働者が支払う令和5年度の雇用保険料はすべての業種で令和4年度から0.1%引き上げられています。

対象となるお金×料率 = 引かれる金額

雇用保険料は以下の方法で毎月計算されます。

●雇用保険料の計算式

雇用保険料(給与・賞与から引かれる金額)

= その月の対象となるお金(給与・賞与※)× 雇用保険料率

※税引前、社会保険料控除前の金額

前述のとおり雇用保険料は毎月の給与や賞与から天引きされるため、実際の金額は給与明細・賞与明細で確認できます。

雇用保険の種類と加入条件

雇用保険から受けられる給付の種類や加入できる具体的な条件についてもチェックしていきましょう。

雇用保険の種類

ここでは雇用保険の代表的な給付を紹介します。

●失業等給付

失業等給付は雇用保険の加入者が定年や倒産、自己都合などの理由で離職した場合に給付されるものです。失業等給付には以下の4つがあります。

○求職者給付

雇用保険の加入者が離職し、失業状態となった場合に、対象者の生活の安定を図りつつ、求職活動を支援する目的で支給されるお金です。

代表的なものには「一般求職者給付(基本手当等)」があります。これはいわゆる休職中にもらえる「失業手当」のことです。支給される金額は、離職前6ヵ月の1日あたりの平均賃金(賃金日額)の約45%〜80%で、賃金の低い方ほど支給される割合は高くなります。

この手当の受給期間は、原則として離職した日から1年間で、雇用保険に加入していた期間と離職理由によって90日~360日の所定給付日数が定められています

○就職促進給付

失業した方の再就職を援助、促進することを主な目的として支払われるお金です。代表的な給付には「再就職手当」「就業促進定着手当」「就業手当」があり、失業者が就職した場合や、その就職先に一定期間継続して雇用された場合に支払われます。

○教育訓練給付

労働者の主体的な能力開発やキャリア形成を支援し、雇用の安定と就職の促進をするために支払われるお金です。厚生労働省が指定する教育訓練を終了した際に、受講費用の一部が支給されます。

教育訓練の種類はそのレベルや種類に応じて「専門実践教育訓練」「特定一般教育訓練」「一般教育訓練」の3つがあり、それぞれ以下の割合で給付を受けられます。

| 教育訓練の種類 | 給付の割合(受講費用に対して) |

|---|---|

| 専門実践教育訓練 | 50%(年間上限40万円)※資格取得後、一定条件を満たした場合は受講費用の20%(年間上限16万円)が追加で支給される |

| 特定一般教育訓練 | 40%(年間上限20万円) |

| 一般教育訓練 | 20%(年間上限10万円) |

○雇用継続給付

雇用継続給付には「高年齢雇用継続給付」と「介護休業給付」があります。

高年齢雇用継続給付は60歳以上65歳未満の雇用保険加入者(一般被保険者)に支払われるお金で、「高年齢雇用継続基本給付金」と「高年齢再就職給付金」に分かれます。

高年齢雇用継続基本給付金は、基本手当(失業手当)をもらっていない方で、原則として60歳以後の賃金が60歳時点の賃金の75%未満となっている方で必要な要件を満たした方に支払われます。高年齢再就職給付金は、基本手当(失業手当)をもらって再就職した方で、再就職後の各月の賃金が賃金日額×30倍×75%未満の金額になった方で必要な要件を満たした方に支払われます。

介護休業給付は、父母や配偶者などの家族を介護するために休業した場合に支払われるお金です。介護休業期間中の賃金が休業前の賃金の80%未満に低下したなど、一定の要件を満たした場合に支払われます。

●育児休業給付

育児休業給付として、雇用保険の加入者は育児休業中に「育児休業給付金」がもらえます。この給付金は、原則1歳未満の子供を育てるための育児休業を取得した際に必要な要件を満たせばもらえるお金で、直近6ヵ月間の平均賃金の日額×支給日数×67%(約3分の2)の金額(育児休業開始後181日目からは2分の1)が支払われます。

なお令和4年10月より、4週間(28日)以内で期間を決めて、出生時育児休業(産後パパ育休)を取得した際に必要な要件を満たせばもらえる「出生時育児休業給付金」という制度も始まっています。支給金額は、直近6ヵ月間の平均賃金の日額×支給日数(上限は28日間)×67%(約3分の2)となります。

雇用保険の加入条件

雇用保険は従業員を1人でも雇う事業所であれば原則加入しなければなりません。業種や雇用形態に関わらず適用されますが、具体的には以下2つの条件をどちらも満たす必要があります。

- 1 週間の所定労働時間が 20 時間以上であること

- 31 日以上の雇用が見込まれること

上記の条件を満たしていれば、派遣社員やアルバイト・パートの方も基本的に雇用保険の対象となります。

ただし一部の労働者は雇用保険の対象とならない場合があります。雇用保険の対象外となってしまう代表的な例としては以下のような方が挙げられます。

- 会社の取締役や役員

- 個人事業の事業主と同居している親族

- 季節的労働者(夏の海水浴場や冬のスキー場で働く方などで短期雇用の場合)

- 昼間学生(学費や生活費のためにアルバイトをしている学生)

- 他に生計を立てる手段がある日雇い労働者

雇用保険の対象外となる条件は細かく定められているため、詳しい条件が知りたい方はお近くのハローワーク(公共職業安定所)に問い合わせましょう。

まとめ

雇用保険は労働者の生活を守り、失業時や休業時、再就職の際などに必要な給付が受けられる制度です。雇用保険料は雇用保険の給付を賄うために必要なお金です。給与・賞与から天引きされるため支払っている実感がない方もいるかもしれませんが、加入者である労働者も保険料を負担していることを覚えておきましょう。

雇用保険は失業時や休業時などの生活の支えとなりますが、支払われるお金は必要最低限の金額です。そのため、プラスアルファのお金はご自身で備える必要があります。

雇用保険やその他の社会保険だけでは不足してしまうお金は、民間の保険(共済)で備えることをおすすめします。民間の保険(共済)には病気やケガの保障など、目的に応じてさまざまな種類のものが揃っているため、早い段階からご自身に合った保険(共済)への加入を検討しておくことも大切です。

参考:

厚生労働省

https://www.mhlw.go.jp/index.html