労災保険料率一覧と保険料の算出方法をご紹介

“就労”に関するねだんのこと

2023.09.29

労災保険料は事業主(会社)が全額負担するため、従業員の負担はありません。しかし、保険料がどのように計算されているのか気になる方もいるのではないでしょうか。

この記事では、労災保険料を計算する要素である労災保険料率と保険料の算出方法などについて見ていきましょう。

本内容は、令和5年7月の制度等に基づき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

労災保険料の基礎知識

まずは労災保険料の基本を確認しておきましょう。

労災保険とは

労災保険(労働者災害補償保険)とは、労働者(従業員)が会社の業務上の事由または通勤に起因して負傷した場合、病気にかかった場合、障害を負った場合、死亡した場合に、労働者本人や遺族に必要な給付をおこなう社会保険制度です。

農林水産の事業の一部を除き、労働者を1人でも雇っている事業主は、労災保険に加入する義務があります。ここでの労働者には、パートやアルバイトも含まれます。

労災保険料は、この労災保険の財源として徴収されるものです。労災保険料は事業主が全額負担するため、従業員の負担はありません。

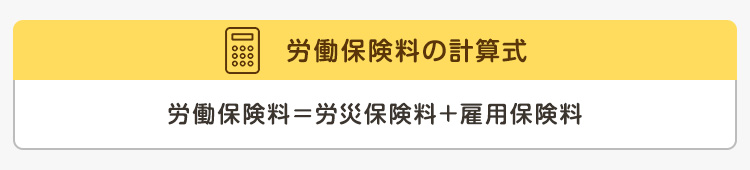

労働保険料との違い

労働保険とは、労働者を雇用する事業主に加入が義務付けられている「労災保険」と「雇用保険」の総称です。労働保険料は、この労災保険料と雇用保険料をあわせたものをいいます。

前述のとおり、労災保険料は、事業主が全額負担する一方、労働保険料は、労災保険料にプラスして雇用保険料も含まれます。雇用保険料は事業主と労働者がそれぞれ一定の割合で負担するため、従業員にも保険料の負担があります。

労災保険料率はどう決まる?

労災保険料は、事業主(会社)が労働者に支払った賃金の総額に、事業の種類ごとに定められている労災保険料率をかけて計算します。

労災保険料=賃金総額×労災保険率

賃金総額には、給与や賞与のほか、通勤手当や家族手当など各種手当も含まれます。また、一定の条件を満たす事業場(事業主)は、災害発生率による労災保険率または保険料額の調整がおこなわれます。

危険度の高い業種ほど高くなる

危険度の高い業種ほど労災保険料率が高く設定されており、労災保険料は高くなります。

例えばオフィスで働く銀行員は、鉱山や建設現場で働く作業員よりも労働災害が起きる確率は相対的に低く、労災保険から給付を受ける可能性も低いといえます。その分だけ保険料が安くなるのです。

最も高い料率が適用されるのは、金属の採掘などをおこなう「金属鉱業」などで、料率は

1,000分の88。最も低い料率が適用される業種は「通信業」や「金融業」などで、料率は

1,000分の2.5。その差は35.2倍もあります。

事業場ごとの災害発生率により増減させる(メリット制)

同じ業種でも、事業場(事業主)ごとに作業内容や機械設備、作業環境、災害防止の取り組みなどに違いがあり、労働災害の発生率には差が生じます。

この差を保険料に反映し、労働災害の発生率が低い事業場の保険料を安く、労働災害の発生率が高い事業場の保険料を高くする仕組みが「メリット制」です。

メリット制が適用されるのは、一定の条件を満たす事業場(事業主)で、労働災害の多寡に応じて、労災保険料率または労災保険料額が一定の範囲内(通常+40%〜-40%)で増減されます。この調整によって保険料負担の公平性が高まり、事業主が労働災害の防止に向け努力する動機付けにもなります。

労働災害の多寡とそれによる労災保険料率・労災保険料額の増減率は、各事業場における一定期間の労災保険給付と労災保険料の比率(収支率)をもとに判断されます。

メリット制が適用される事業主には、労働基準監督署や労働局からメリット制適用後の保険料率が記載された「労災保険率決定通知書」が届くため、適用される保険料率を自身で計算する必要はありません。

3年に1度見直しがおこなわれる

労災保険料率は、労災保険事業の財政バランスが保たれるように設定されており、原則として3年ごとに審議を経て改定されます。

業種別の労災保険料率一覧

令和5年度の業種別労災保険率(労災保険率)は下表のとおりです。

労災保険率

| 労災保険率 | 事業の種類(業種) |

|---|---|

| 88/1,000 | 金属鉱業、非金属鉱業(石灰石鉱業、ドロマイト鉱業を除く)、石炭鉱業 |

| 62/1,000 | 水力発電施設、ずい道等新設事業 |

| 60/1,000 | 林業 |

| 49/1,000 | 採石業 |

| 47/1,000 | 船舶所有者の事業 |

| 38/1,000 | 定置網漁業、海面魚類養殖業 |

| 26/1,000 | その他の鉱業その他窯業、土石製品製造業 |

| 23/1,000 | 船舶製造・修理業 |

| 18/1,000 | 海面漁業(定置網漁業または海面魚類養殖業を除く) |

| 16/1,000 | 石灰石鉱業またはドロマイト鉱業鋳物業 |

| 15/1,000 | その他建設事業 |

| 14/1,000 | 木材または木製品製造業 |

| 13/1,000 | コンクリート製造業 港湾荷役業 農業または海面漁業以外の漁業 清掃、火葬またはと畜の事業 |

| 12/1,000 | 既設建築物設備工事業 |

| 11/1,000 | 道路新設事業 |

| 10/1,000 | 金属製品製造業または金属加工業(洋食器、刃物、手工具または一般金物製造業およびめつき業を除く) |

| 9.5/1,000 | 建築事業(既設建築物設備工事業を除く) |

| 9/1,000 | 舗装工事 業鉄道または軌道新設事業 貨物取扱事業(港湾貨物取扱事業および港湾荷役業を除く) 港湾貨物取扱事業(港湾荷役業を除く) |

| 7/1,000 | 非鉄金属精錬業 めつき業 |

| 6.5/1,000 | 機械装置の組立てまたは据付けの事業 パルプまたは紙製造業 金属精錬業(非鉄金属精錬業を除く) 洋食器、刃物、手工具または一般金物製造業(めつき業を除く)その他製造業 倉庫業、警備業、消毒または害虫駆除の事業またはゴルフ場の事業 |

| 6/1,000 | 食料品製造業 ガラスまたはセメント製造業 |

| 5.5/1,000 | 金属材料品製造業(鋳物業を除く) ビルメンテナンス業 |

| 5/1,000 | 機械器具製造業(電気機械器具製造業、輸送用機械器具製造業、船舶製造または修理業および計量器、光学機械、時計等製造業を除く) |

| 4.5/1,000 | 化学工業 |

| 4/1,000 | 繊維工業または繊維製品製造業 輸送用機械器具製造業(船舶製造または修理業を除く) 交通運輸事業 |

| 3.5/1,000 | 印刷または製本業 貴金属製品、装身具、皮革製品等製造業 |

| 3/1,000 | 電気、ガス、水道または熱供給の事業 卸売業・小売業、飲食店または宿泊業 その他の各種事業 |

| 2.5/1,000 | 原油または天然ガス鉱業 電気機械器具製造業 計量器、光学機械、時計等製造業(電気機械器具製造業を除く) 通信業、放送業、新聞業または出版業 金融業、保険業または不動産業 |

労災保険料の算出方法

労災保険料は前述のとおり、賃金総額に労災保険料率をかけて計算します。

労災保険料=賃金総額×労災保険料率

実際に労災保険料を計算した結果は下表のとおりです。

労災保険料の計算例

| 賃金総額 | 労災保険率 | 労災保険料 | |

|---|---|---|---|

| A社 (林業) |

5,000万円 | 60/1,000 | 5,000万円×60/1,000=300万円 |

| B社(建築事業) | 2,300万円 (※1) |

9.5/1,000 | 2,300万円×9.5/1,000 =21万8,500円 |

| C社(小売業) | 1億円 | 3/1,000 | 1億円×3/1,000 =30万円 |

※メリット制による調整(増減)は考慮していません

※1:請負金額1億円(税抜)×労務費率23%=賃金総額2,300万円

請負による建設事業では、仕事を元請会社(元請人)から複数の下請会社(下請人)に委託することが一般的です。この場合、元請会社(元請人)は下請会社(下請人)の分も含めて労災保険料を納付しなければなりません。

しかし、元請会社(元請人)が事業全体の賃金総額を正確に把握するのが難しいケースも多く、請負金額に以下の労務費率をかけて賃金総額とする特例が認められています。

労務費率

| 事業の種類 | 労務費率 |

|---|---|

| 水力発電施設、ずい道等新設事業 道路新設事業 |

19% |

| 舗装工事業 | 17% |

| 鉄道または軌道新設事業 | 24% |

| 建築事業(既設建築物設備工事業を除く) 既設建築物設備工事業 |

23% |

| 機械装置の組立てまたは据付けの事業 (組立てまたは取付けに関するもの) |

38% |

| 機械装置の組立てまたは据付けの事業 (その他のもの) |

21% |

| その他の建設事業 | 24% |

今回の例では、建築事業を営むB社でこの特例を適用して賃金総額を計算しています。

まとめ

労災保険は、仕事中や通勤中のケガや病気、障害、死亡を保障(補償)する社会保険制度であり、事業主が保険料を全額負担します。保険料には労働災害発生の危険度が反映され、勤務先によって差がつくのが特徴です。

労災保険はもしものときに心強い制度ですが、ケガや病気、障害、死亡といったリスクは、仕事中や通勤中に限った話ではありません。労災保険でカバーされないケースで大きなお金が必要になることもあります。いざというときにご自身やご家族が困らないよう、必要な保障(補償)は民間の保険(共済)に加入して備えておきましょう。

参考:

厚生労働省 東京労働局

https://jsite.mhlw.go.jp/tokyo-roudoukyoku/hourei_seido_tetsuzuki/rousai_hoken/rousai.html