認知症保険はどんな保険?認知症保険を選ぶときのポイント解説

“病気”に関するねだんのこと

2023.07.27

高齢化にともない認知症患者も増加傾向にある日本。2025年には65歳以上の高齢者のうち、認知症患者が約5人に1人にまで増えると予想されています。認知症になるとご自身や家族の精神的負担だけでなく、金銭的な負担も大きなものとなります。そこで今回は、認知症になった際の金銭的負担をカバーする「認知症保険(共済)」について解説します。認知症に備えたい方はぜひ参考にしてみてください。

本内容は、令和5年5月の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

見出し

認知症保険とは?

認知症保険(共済)とは、認知症になった際に保障が受けられる民間の介護保険(共済)の一種です。認知症保険(共済)の特徴や、公的介護保険との違いについて見ていきましょう。

認知症保険の特徴

認知症保険(共済)には大きく分けて「治療保障タイプ」と「障害補償タイプ」の2つがあります。それぞれの特徴を見ていきましょう。

治療保障タイプ

治療保障タイプの認知症保険(共済)は、保険(共済)の対象になっている方が認知症になった場合に保険(共済)金を受け取れます。こちらのタイプは生命保険会社が販売しているもので、認知症保険(共済)というとこちらのタイプを指すことが一般的です。

保障は一生涯続く終身型と、契約期間に定めのある定期型があります。保険(共済)金の支払い基準は商品によって異なりますが、公的介護保険の「要介護認定」に準ずるものと、医師が診察や各種検査の結果に基づいておこなう「診断確定」によるものが主流です。両者を支払い条件としている保険(共済)もあります。

また、認知症の前段階である軽度認知障害(MCI)と診断された場合に給付金がもらえるものもあります。軽度認知障害(MCI)の段階で適切な対策を取ることで進行を遅らせる可能性があるため、近年はこの保障が付いている認知症保険(共済)のニーズが高まっています。

保険(共済)金の請求は原則本人がおこないますが、認知症の進行度合いによってはご自身で請求できない場合もあるでしょう。そのような場合は指定代理請求制度が利用できます。

これは指定された代理人が本人に代わって保険(共済)金を請求できる制度です。代理人になれる方は保険会社によって異なりますが、一般的に配偶者や子ども、孫などが対象です。通常この制度を利用するためには特約を付ける必要があるので、必要な方は保険会社に確認してみましょう。

障害補償タイプ

障害補償タイプは、認知症の方が他人の身体や物に損害を与えてしまった場合の損害賠償費用をカバーするためのものです。例えば認知症の方が線路に立ち入って電車を停めてしまった、水道の栓を閉め忘れてマンションの下の階に漏水してしまった、などのケースがあります。

こちらは主に損害保険会社が販売しています。また自治体によっては認知症の方のための独自の損害賠償制度を導入しているところもあります。自治体が保険料を負担してくれるケースもあり、そのような場合は金銭的な負担軽減につながるでしょう。

認知症保険と公的介護保険との違い

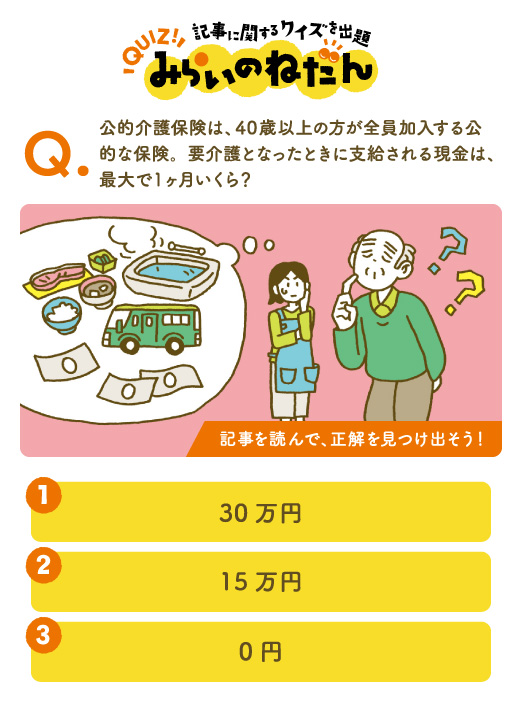

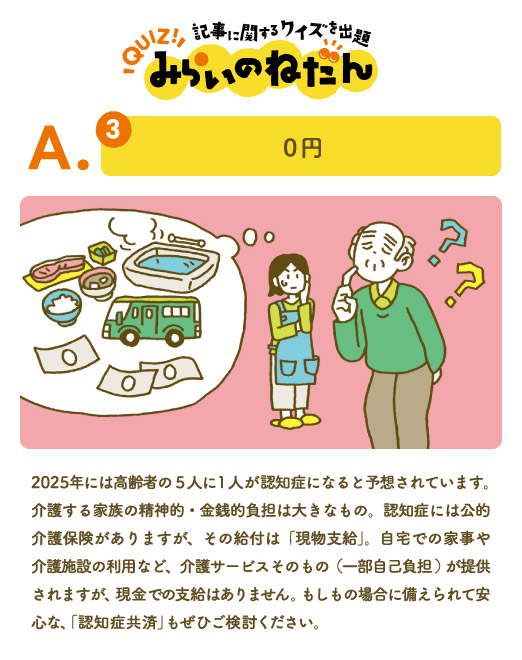

認知症保険(共済)は民間の介護保険(共済)であることを前述しましたが、公的な介護保険も存在します。公的介護保険とは、40歳以上の方が強制的に加入する公的保険の一種です。40歳になると、健康保険料や国民健康保険料といっしょに介護保険料を支払わなければなりません。

認知症保険(共済)と公的介護保険の大きな違いは保障の支給方法です。認知症保険(共済)では通常の民間保険(共済)と同様「現金支給」となります。

一方で公的介護保険は「現物支給」で、介護サービスそのものが提供されます。公的介護保険の介護サービスには以下のようなものがあります。

- 介護サービスの利用にかかる相談、ケアプランの作成

- 自宅で受けられる家事援助などのサービス

- 施設などに出かけて日帰りでおこなうサービス

- 施設などで生活(宿泊)しながら、長期間または短期間受けられるサービス

- 訪問・通い・宿泊を組み合わせて受けられるサービス

- 福祉用具の利用にかかるサービス

これらの介護サービスが利用できるのは、65歳以上で、要介護認定で介護が必要と認定された方です。要介護認定とは、介護の必要度を判断するものです。状態が軽いものから「要支援1~2」、「要介護1~5」の7段階に分けられます。

なお公的介護保険の介護サービスを利用した場合、サービスにかかった費用の1割(一定所得以上の方は2割または3割)を自己負担しなければなりません。また要介護認定の区分ごとに利用限度額が定められており、この金額を超えてサービスを利用した場合、超えた分の全額が自己負担となります(ただし所得の低い方や、1ヵ月の利用料が高額になった方に対しての軽減措置あり)。

認知症になった場合、認知症保険(共済)だけでなく公的介護保険の介護サービスもご自身やご家族の大きな助けとなります。それぞれの特徴を理解して、いざというときに活用できるようにしておきましょう。

認知症保険のメリット

認知症保険(共済)に加入するメリットは主に以下の3点です。

・加入年齢が幅広い

認知症保険(共済)に加入できる年齢の上限は75歳や80歳など、比較的高齢でも加入しやすいといった特徴があります。

・種類豊富な保障内容から自分にあったものを選べる

認知症はもちろん、軽度認知障害(MCI)までカバーできるもの、骨折して治療を受けた際に給付金が支払われるもの、不慮の事故や所定の感染症で死亡した際の保障などがあります。

・認知症以外の病気も対象となりうる

認知症保険(共済)のなかには、認知症以外の病気をカバーできるものもあります。例えば、うつ病や統合失調症など所定の精神疾患で入院した場合に保障が受けられるものがあります。

認知症保険のデメリット

反対に、認知症保険(共済)にはどのようなデメリットがあるのでしょうか。

・給付金をすぐ受け取れるわけではない

認知症保険(共済)には不担保期間というものがあり、この期間が過ぎないと保険(共済)金や給付金を受けられません。不担保期間は保険会社によって異なりますが、加入後90日~2年の間で設定されているものがほとんどです。

また不担保期間が過ぎて認知症と診断された場合でも、要介護認定にはお住いの市区町村に申請が必要になり、認定の通知までに1ヵ月ほどかかる場合があります。

・掛け捨て型のものが多い

解約しても解約返戻金は戻ってこない場合が多いので、その点は留意しておきましょう。途中で解約するとそれ以降の保障もなくなってしまうため、無理なく払い続けられる保険料で契約することをおすすめします。

認知症保険を選ぶときのポイント

認知症保険(共済)を選ぶ際は、保障内容や各種条件が自分に合っているか確認することが大事です。認知症保険(共済)に効率よく加入するために、以下のポイントに注意しましょう。

認知症保険加入条件

認知症保険(共済)を選ぶにあたって、そもそもご自身が加入条件を満たしているか確認することが重要です。例えば加入できる年齢は40歳~75歳、20歳~80歳など保険会社によって異なります。まずはご自身の年齢で加入できるかチェックしましょう。

また健康状態によっては加入できない場合もあります。過去に認知症や軽度認知障害(MCI)と診断されていたり治療を受けていたりすると加入できないケースが一般的です。また過去数年以内に脳梗塞やくも膜下出血など特定の病気を患っている方も加入できないことがあります。そのため認知症に備えたいのであれば、健康なうちに加入を検討するとよいでしょう。

保険金給付条件

認知症保険(共済)でも、すべての認知症に対して保険(共済)金が支払われるとは限りません。一般的にアルツハイマー型認知症や脳血管性認知症などの器質性認知症(脳そのものの形態が変わったことで発症する認知症)は保障の対象となりますが、軽度認知障害(MCI)までカバーできるかは保険会社によって異なります。

軽度認知障害(MCI)の段階から保障を受けたい方は給付条件をチェックしておきましょう。

給付金受取方法・給付タイミング・給付金額

認知症保険(共済)では一時金(1回)で受け取れるものと、年金形式(分割)で受け取れるものがあります。例えば介護用品を買いそろえるためにまとまったお金を受け取りたい方は一時金、月々の負担を軽くしたい方は年金形式というように、ご自身や家族の使いやすい方法を選びましょう。

また「1.4 認知症保険のデメリット」でも述べたとおり、不担保期間が経過しないと保険(共済)金や給付金は受け取れないので、どの程度の期間が設定されているか確認しておくことをおすすめします。

認知症以外の保障

認知症保険(共済)のなかには認知症以外の保障がついているものもあります。例えば骨折して治療を受けた際に支払われる「骨折治療給付金」、不慮の事故や所定の感染症で死亡した際に支払われる「災害死亡給付金」などです。高齢になることで、認知症だけでなく、さまざまなケガや疾患などへの備えも、あらためて考えたうえで、認知症保険(共済)を選ぶのもよいでしょう。

保険料の払込免除

特定の条件を満たすことで保険料の払込が免除される場合があります。免除される条件は保険会社によって異なりますが、災害や所定の感染症などで一定の状態になった場合、がん(悪性新生物)・急性心筋梗塞・脳卒中になった場合などが免除の条件として挙げられます。認知症保険(共済)を選ぶ際には、このような不測の事態における払込免除の条件もしっかり確認しておきましょう。

重複加入していないか

他の保険(共済)に加入している場合、保障内容が重複していないかチェックすることも大切です。例えば火災保険の個人賠償責任特約に加入している場合、損害保険会社が販売する「障害補償タイプ」とは補償内容が重複する可能性があります。

保障の重複をなくすことはムダな保険料をおさえることにつながります。すでに加入している保険(共済)の保障内容をチェックしたうえで、効率よく加入できる認知症保険(共済)を選びましょう。

まとめ

認知症保険(共済)は認知症や軽度認知障害(MCI)になった際の金銭的負担をカバーできるものです。認知症の症状や進行度合いによってはご自身で保険(共済)金や給付金を請求できない場合があるため、認知症保険(共済)に加入したら必ず家族に知らせておくことが大切です。家族が代理で請求できるよう、「1.1.1.治療保障タイプ」で紹介した指定代理請求制度の手続きも忘れずにおこないましょう。

参考:

LIFULL 介護(ライフル介護)

https://kaigo.homes.co.jp/

一般社団法人生命保険協会

https://www.seiho.or.jp/

葛飾区公式サイト

https://www.city.katsushika.lg.jp/

厚生労働省

https://www.mhlw.go.jp/index.html