火災保険で台風被害は補償される?補償が受けられないケースや注意点を解説

“家と車”に関するねだんのこと

2022.07.22

日本は昔から台風被害が多くある地域ですが、近年では以前にも増して台風やそれによる大雨などにより甚大な被害を受けています。台風は深刻な被害をもたらし人々の生活を脅かす存在となっていますが、私たちの住まいが台風被害に遭った場合はその損害を火災保険で補償できるのでしょうか。

今回は、台風被害の補償が火災保険で対象外となってしまうケースをご紹介するとともに、火災保険で保険金を請求する流れや保険金請求時に知っておきたい注意点などもあわせて解説していきます。

本内容は、令和4年5月の制度等にもとづき、記載しています。

本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問い合わせください。

この記事を読むと分かること

- 火災保険を利用した台風被害への対策方法

- 台風被害でも火災保険の補償が受けられないケース

- 台風被害で火災保険の補償を受ける際の注意点

見出し

そもそも台風被害は火災保険で補償される?

台風によって住居の窓ガラスが割れてしまったり、浸水してしまったりなどの被害を受けた場合、契約条件によっては火災保険でその損害を補償することが可能です。

台風被害とは

「台風被害」と一言でいっても、台風によって引き起こされる災害には主に火災・落雷・風災・水災の4つに分けられます。それぞれ、以下のような被災事例が想定されます。

| 災害の種類 | 台風による被災例 |

|---|---|

| 火災 | 台風による停電から復旧後、損傷していた冷蔵庫に通電して出火してしまった |

| 落雷 | 自宅のアンテナに雷が落ちてテレビが壊れてしまった |

| 風災 | 強風によって屋根瓦が吹き飛んでしまった |

| 水災 | 台風にともなう洪水で床上浸水した |

| 災害の種類 | 台風による被災例 |

|---|---|

| 火災 | 台風による停電から復旧後、損傷していた冷蔵庫に通電して出火してしまった |

| 落雷 | 自宅のアンテナに雷が落ちてテレビが壊れてしまった |

| 風災 | 強風によって屋根瓦が吹き飛んでしまった |

| 水災 | 台風にともなう洪水で床上浸水した |

火災保険とは

火災保険で補償できる損害は、火災によるものだけではありません。以下のように、幅広い災害の補償に対応しています。

| 火災保険で付帯できる補償 | 補償対象となる損害事例 |

|---|---|

| 火災、落雷、破裂・爆発 | ・失火・延焼・ボヤやもらい火による損害 ・落雷による家屋や電化製品の損害 ・ガス漏れなどを原因とする破裂や爆発による損害 |

| 風災、雹(ひょう)災、雪災 | ・台風・雹(ひょう)・豪雪などによる損害 |

| 水災 | ・台風などにともなう洪水・高潮・土砂崩れによる損害 |

| 建物外部からの物体の落下・飛来・衝突 | ・外部からの自動車の衝突やヘリコプターの落下、野球ボールの飛来などによる損害 |

| 水濡れ | ・上階からの水濡れや給排水設備の破裂などにともなう水濡れによる損害 |

| そうじょう・暴力行為 | ・労働争議等にともなう集団での暴力行為による損害 |

| 盗難による盗取・損傷・汚損 | ・空き巣などによる盗取・損傷・汚損の損害 |

| 破汚損などの不測かつ突発的な事故 | ・ドアや壁などにものをぶつけて破損させるなど、日常生活のなかで起きた故意ではない突発的な事故による損害 |

| 火災保険で付帯できる補償 | 補償対象となる損害事例 |

|---|---|

| 火災、落雷、破裂・爆発 | ・失火・延焼・ボヤやもらい火による損害 ・落雷による家屋や電化製品の損害 ・ガス漏れなどを原因とする破裂や爆発による損害 |

| 風災、雹(ひょう)災、雪災 | ・台風・雹(ひょう)・豪雪などによる損害 |

| 水災 | ・台風などにともなう洪水・高潮・土砂崩れによる損害 |

| 建物外部からの物体の落下・飛来・衝突 | ・外部からの自動車の衝突やヘリコプターの落下、野球ボールの飛来などによる損害 |

| 水濡れ | ・上階からの水濡れや給排水設備の破裂などにともなう水濡れによる損害 |

| そうじょう・暴力行為 | ・労働争議等にともなう集団での暴力行為による損害 |

| 盗難による盗取・損傷・汚損 | ・空き巣などによる盗取・損傷・汚損の損害 |

| 破汚損などの不測かつ突発的な事故 | ・ドアや壁などにものをぶつけて破損させるなど、日常生活のなかで起きた故意ではない突発的な事故による損害 |

台風により住まいの建物や家財が損壊してしまった際に利用できるのは、上記補償のなかの「火災」「落雷」「風災」「水災」の4つの補償でしょう。被災状況などに応じて、どの補償が適用されるかが決まります。

また、火災保険の補償の対象は「建物」および「家財」です。仮に、建物だけを補償の対象としていた場合、建物と家財いずれも損害が生じていたとしても保険金を受け取れるのは建物部分の損傷のみとなってしまいます。

先でご紹介した台風被害の4つの事例はそれぞれ、火災保険における以下の補償が適用されます。

| 台風による被災例 | 火災保険で適用される補償 | 補償の対象(例) |

|---|---|---|

| 住居や家財一式が燃えてしまった 【理由】 台風により停電が生じ、 復旧後に損傷していた家電が通電したことにより出火 |

火災補償 | 建物および家財 |

| 自宅のアンテナに雷が落ちてテレビが壊れてしまった | 落雷補償 | 建物(アンテナ) および 家財(テレビ) |

| 強風によって屋根瓦が吹き飛んでしまった | 風災補償 | 建物(屋根瓦) |

| 台風にともなう洪水で床上浸水した | 水災補償 | 建物 |

| 台風による被災例 | 火災保険で適用される補償 | 補償の対象(例) |

|---|---|---|

| 住居や家財一式が燃えてしまった 【理由】 台風により停電が生じ、復旧後に損傷していた家電が通電したことにより出火 |

火災補償 | 建物および家財 |

| 自宅のアンテナに雷が落ちてテレビが壊れてしまった | 落雷補償 | 建物(アンテナ) および 家財(テレビ) |

| 強風によって屋根瓦が吹き飛んでしまった | 風災補償 | 建物(屋根瓦) |

| 台風にともなう洪水で床上浸水した | 水災補償 | 建物 |

台風被害でも火災保険の補償が受けられないケース

自然災害による損害を補償してくれる火災保険ですが、一言に「台風被害」といってもすべてのケースにおいて補償を受けられるわけではありません。では、どのようなケースだと火災保険で補償を受けられないのでしょうか。

経年劣化による損害

火災保険で補償されるのは「不測かつ突発的な事故」であり、自然災害などによる損害を対象としています。つまり、経年劣化や老朽化などが原因とされる損害は補償されません。例えば、台風によって雨漏りしてしまった場合でも、雨漏りの直接の原因が台風ではなく経年劣化によるものであれば損害は補償されません。

長年メンテナンスをしていなければ、台風で被害を受けたときに経年劣化との区別が難しく、保険金を受け取れない可能性が高くなるため注意が必要です。

契約している補償内容に含まれていない

火災保険の契約条件において補償を付帯していない災害により損害を被った場合は、補償を受けられません。火災、落雷、風災補償については基本補償として付帯されているケースが一般的ですが、水災補償については任意での付帯となる保険商品がほとんどです。住まいの周辺に河川や海がないケースや、コストカットなどの理由から水災補償を付帯していない世帯もいますが、その場合は台風によって床上浸水や土砂崩れの被害にあったとしても補償は受けられません。

契約している補償対象に含まれていない

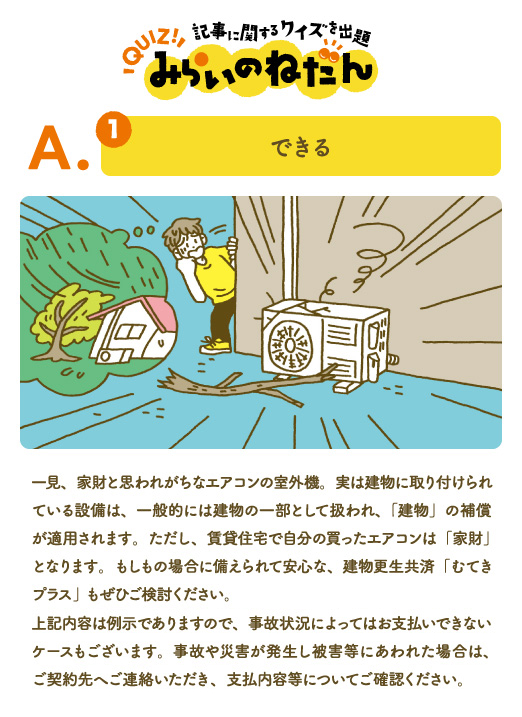

火災保険で補償できる対象は「建物」と「家財」です。仮にどちらか一方しか補償対象に含めていなかった場合、補償対象としていなかったものが被害にあっても保険金は受け取れません。

例えば、エアコンなどの冷暖房設備は「家財」に分類されると思われがちですが、建物に取り付けられているものは一般的には建物の設備として「建物」に区分されるケースが多いです。そのため、家財のみを保険の対象としている場合には冷暖房設備の損害は補償対象外となってしまうことがあります。ただし、賃貸物件において借主自身が所有しているものは「家財」と分類されて補償の対象となります。

損害が免責金額以下

免責金額とは自己負担額を指します。つまり、台風による損害額が免責金額以下であれば全額自己負担額におさまってしまうため、保険金は受け取れません。

風災補償については、免責金額内の被害であれば契約者自身が損害額を全額負担するフランチャイズ方式で契約されているケースが多くあります。フランチャイズ方式で免責金額が20万円となっている場合、損害額が20万円を越えていれば全額補償対象ですが、損害額が20万円に満たなければ保険金は受け取れません。

損害発生から保険金請求まで3年以上経過している

保険法では、保険会社の保険金支払義務は3年を経過した時点で時効により消滅するとされています。そのため、保険金の請求期限は損害発生から3年以内となります。この理由は、事故が発生してから長期間経過してしまうと、事故の調査などが困難となり適正な保険金支払いができなくなる可能性があるためです。

損害の発生を確認したら、速やかに保険会社に連絡をしましょう。ただし、「損害に気付かなかった」「火災保険の対象となることを知らなかった」などの理由で3年が経過してしまった場合は、保険金請求が認められる可能性もあります。3年以上前の損害であっても、気付いた時点で早めに一度保険会社に問い合わせてみましょう。

おすすめコンテンツ

台風被害で支払われる保険金額と種類

台風などの自然災害で建物や家財が被害を受けた場合にかかる費用は、損害の復旧費用だけではありません。火災保険では、損害にともなって生じたその他のさまざまな費用に対しても補償を受けられます。ここでは、火災保険で受け取れる主な2つの保険金「損害保険金」と「費用保険金」について解説します。

損害保険金

損害保険金とは、保険の対象である建物または家財などが損害を受けた場合にその損害や修理に関わる費用を補償する保険金です。

臨時費用保険金

費用保険金の1つであり、保険の対象である建物や家財が損害を受けて損害保険金を受け取った場合に、損害保険金とは別に臨時に必要となる費用に充てることができる保険金です。例えば、住まいが台風により浸水してしまい、一時的にホテルに宿泊する場合などに臨時費用保険金を充てられます。ただし、使いみちを指定されているわけではないため費用として発生していなくても、契約条件に沿った一定額を受け取れます。

受け取れる金額は保険会社や契約内容によって異なりますが、受け取った損害保険金の10~30%程度(限度額あり)が損害保険金に上乗せされるようです。商品によっては任意でのオプション付帯となっているケースもあり、補償が付帯されていない可能性もあるため契約内容を確認しておきましょう。

残存物取片づけ費用保険金

損害保険金を受け取る場合に、損害を受けた保険の対象の残存物を取片付けるのに要した費用を補償するための費用保険金です。例えば、建物や家財の焼け残りや瓦礫などを片付ける際にかかる費用がこれにあたります。建物の取り壊し費用や清掃費用、搬出費用などとして、実費(損害保険金の10%程度が上限)を保険金として受け取れるようです。保険会社によっては、この費用を損害保険金に含めて支払うとしている場合もあります。

損害防止費用

損害防止費用も費用保険金の1つであり、損害の発生や拡大を防止するために必要であった費用を支出した際に、その費用を実費で補償してくれる保険金です。例えば、台風時の雷によって火災が発生し、消火器を利用して火災の消火活動をおこなった場合、消火薬剤を再取得するためにかかった費用などがこれにあたります。

保険金の請求方法

実際に台風によって保険の対象が損害を受けた場合、保険会社に対してどのような流れで保険金を請求することになるのでしょうか。ここでは、一般的な保険金請求の方法と流れを紹介します。

保険会社に連絡する

まずは、保険会社に対して台風による損害があったことを速やかに連絡しましょう。連絡する際には以下の情報を求められることが一般的です。事故の連絡をいれる場合には、わかる範囲で答えられるように準備しておきましょう。

- 契約者名・連絡先

- 証券番号

- 事故日時・場所(所在地)

- 被害を受けたもの

- 事故状況や損害の程度 など

電話やインターネット、最近ではスマートフォンアプリを利用して事故報告ができる保険会社も増えています。保険会社のホームページなどを確認して、報告を進めましょう。

保険金請求における必要書類の提出

保険会社に事故報告をすると、保険金請求に必要な書類の案内を受けます。一般的に以下のような書類の提出が求められます。

- 保険金請求書

- 罹災証明書

- 損害状況がわかる写真や画像データ

- 修理業者からの修理見積書や報告書 など

保険金請求書は、各保険会社が指定する書類に記入していきます。また、罹災証明書は被災した住居などの被災状況について市区町村が証明するものです。発行方法については市区町村によって異なるため、お住まいの自治体にて確認してください。

また、確認損害額が高額の場合には、上記の他にも印鑑証明書や建物の損害であれば建物登記簿謄本などを求められることもあります。

保険金を受け取る

提出した書類をもとに、保険会社が損害保険金の認定作業をおこないます。補償される対象と認められると受け取れる保険金の額が確定し、保険会社は契約者に対してその認定結果を連絡してくれます。契約者が内容に了承すれば、提出書類にて指定した銀行口座に保険金が振り込まれ、保険金請求手続きは完了です。

台風被害で火災保険の補償を受ける際の注意点

台風による損害を火災保険で補償してもらう際に、おさえておきたい3つの注意点を見ていきましょう。

水災・風災の補償内容を確認する

火災保険の契約条件に水災や風災の補償を含めておかなければ、強風や豪雨による建物・家財の被害に対しては保険金を受け取れません。日本損害保険協会が発表している火災保険の保険金支払状況のデータをみると、水災および風災・雹(ひょう)災・雪災での支払い額が圧倒的に多くの割合を占めています。

このことからも、台風被害に代表される風災と水災は火災保険で備えておくべき一番大きなリスクといえるでしょう。契約条件にてこれらのリスクが補償の対象となっているかだけでなく、高額な免責金額を設定していないかなどもあわせて確認しておくことをおすすめします。

できるだけ被害箇所の写真を撮っておく

保険金を請求する際には、損害を受けた証拠として損害箇所や全体の写真を求められます。これは、証拠もなく請求のままに保険金を支払っていると保険金請求詐欺などが横行してしまうため、それを防ぐためにも当然ともいえるでしょう。

撮影時には複数の角度からはっきりとした写真を撮ることがポイントです。損害箇所だけをアップにした写真ばかりでなく、補償の対象全体が写っている写真も撮っておくほうがよいでしょう。

被災者生活再建支援制度の利用を検討する

被災者生活再建支援制度とは、台風や地震などの自然災害によって住居や家財などの生活基盤に著しい被害を受けた世帯に対して支援金を支給し、生活の再建を支援する制度です。

受け取れる支援金額は、以下の表のとおりです。

| 支援内容 | 支援金の最高額 |

|---|---|

| 日常生活用品の購入などの経費 | 最高100万円 |

| 被災住宅の解体・撤去等経費 住宅再建のための借入金に対する利息 借家の家賃などの経費 |

最高200万円 |

| 合計 | 最高200万円 |

| 支援内容 | 支援金の最高額 |

|---|---|

| 日常生活用品の購入などの経費 | 最高100万円 |

| 被災住宅の解体・撤去等経費 住宅再建のための借入金に対する利息 借家の家賃などの経費 |

最高200万円 |

| 合計 | 最高200万円 |

出典:内閣府 防災情報のページ 被災者生活再建支援制度とは?(制度の概要)

ただし、実際に受け取ることができる支援金の額は、住宅の被災の程度や世帯の収入、世帯人数によって異なります。また、支援を受けるためには、住民票や市区町村から発行される罹災証明書、所得証明書や預金通帳の写しなどの書類が必要となります。

このような公的支援はあるものの、支給要件を満たさなければ支援は受けられません。公的支援の内容は事前に把握しつつも、自助努力として火災保険への加入も検討して万一の際に備えておきましょう。

火災保険で万全の台風対策をしよう

台風によって住居や家財が損害を受けた場合には火災保険で対応できますが、補償条件によっては保険金を受け取れないケースもあります。甚大な台風被害を含む自然災害が増えてきているからこそ、今一度住まいの火災保険の契約を見直しておきましょう。特に優先して見直すべきは、水災補償や風災補償の内容です。また、補償の対象が建物なのか家財なのか、あるいは両方なのかも今一度確認しておくべきです。火災保険を活用して、台風被害に万全に備えられるようにしておきましょう。

参考:

内閣府 防災情報のページ

https://www.bousai.go.jp/

大阪市

https://www.city.osaka.lg.jp/

東京海上日動

https://www.tokiomarine-nichido.co.jp/

一般社団法人 日本損害保険協会

https://www.sonpo.or.jp/