こどもの保険はいつから必要?種類や役割についてまとめてみた

“子育て”に関するねだんのこと

2023.07.27

妊娠したり、お子さまが生まれたりすると、少なくとも一度はお子さまの保険(共済)について考えたことがあるのではないでしょうか。どんな保険(共済)に、いつから加入すべきなのかわからず、先延ばしにされている方も少なくないでしょう。「お子さま向けの保険(共済)」と一言でいっても、実はさまざまな種類があります。なぜ保険(共済)に加入するのか、その目的に応じて保険商品を選ぶことが重要です。

今回は、お子さまのための保険(共済)の種類やその特徴、そしてそれぞれいつから加入すべきかについて目的別に紹介していきます。

見出し

なぜこどものための保険が必要なのか

お子さまのために保険(共済)に加入すべきかどうかは、ご家庭での考え方や状況によって異なります。お子さま向けの保険(共済)にはさまざまな種類があり、それぞれ加入する目的も違います。具体的には、次のような目的が挙げられます。

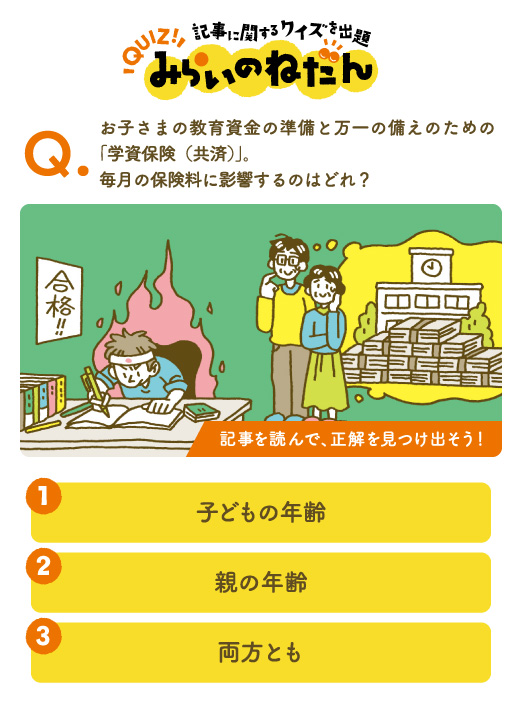

- お子さまの教育資金を準備するため

- お子さまの病気やケガに備えるため

- 自分たちに万が一のことがあったときのお子さまへの保障のため

- お子さまが独立したときのサポートのため

保険(共済)に加入すべきか検討する際には、まずどのようなリスクに備えたいのか、加入する目的を明確にしましょう。そのうえで、その目的にあわせた保険(共済)を選んでいきましょう。

こどもの保険はいつからがおすすめなのか【目的別】

ここでは、保険(共済)に加入する目的ごとにおすすめの保険(共済)とおすすめの加入時期について紹介します。

こどもの教育費を積み立てながら保障もつけたい

教育資金に備えるとともに、万が一の際の保障も準備したい場合は、学資保険がおすすめです。学資保険は、その名のとおり、お子さまの教育資金を準備することを目的に販売されている保険商品です。計画的に教育資金を準備できるほか、契約者である親に万が一のことがあったとしても、その後の教育資金に困らないような商品設計となっています。

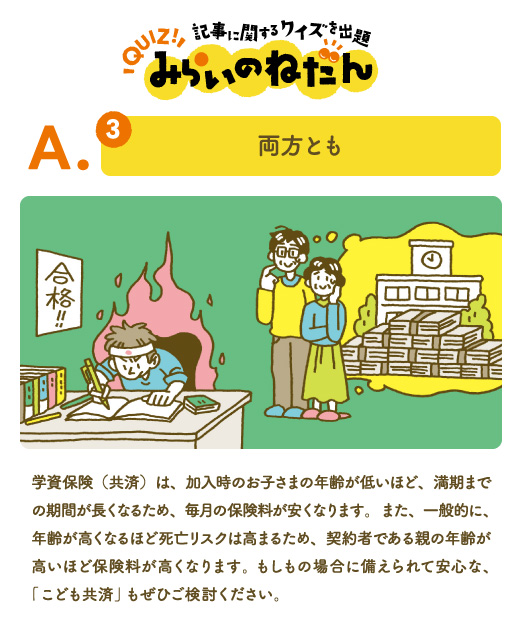

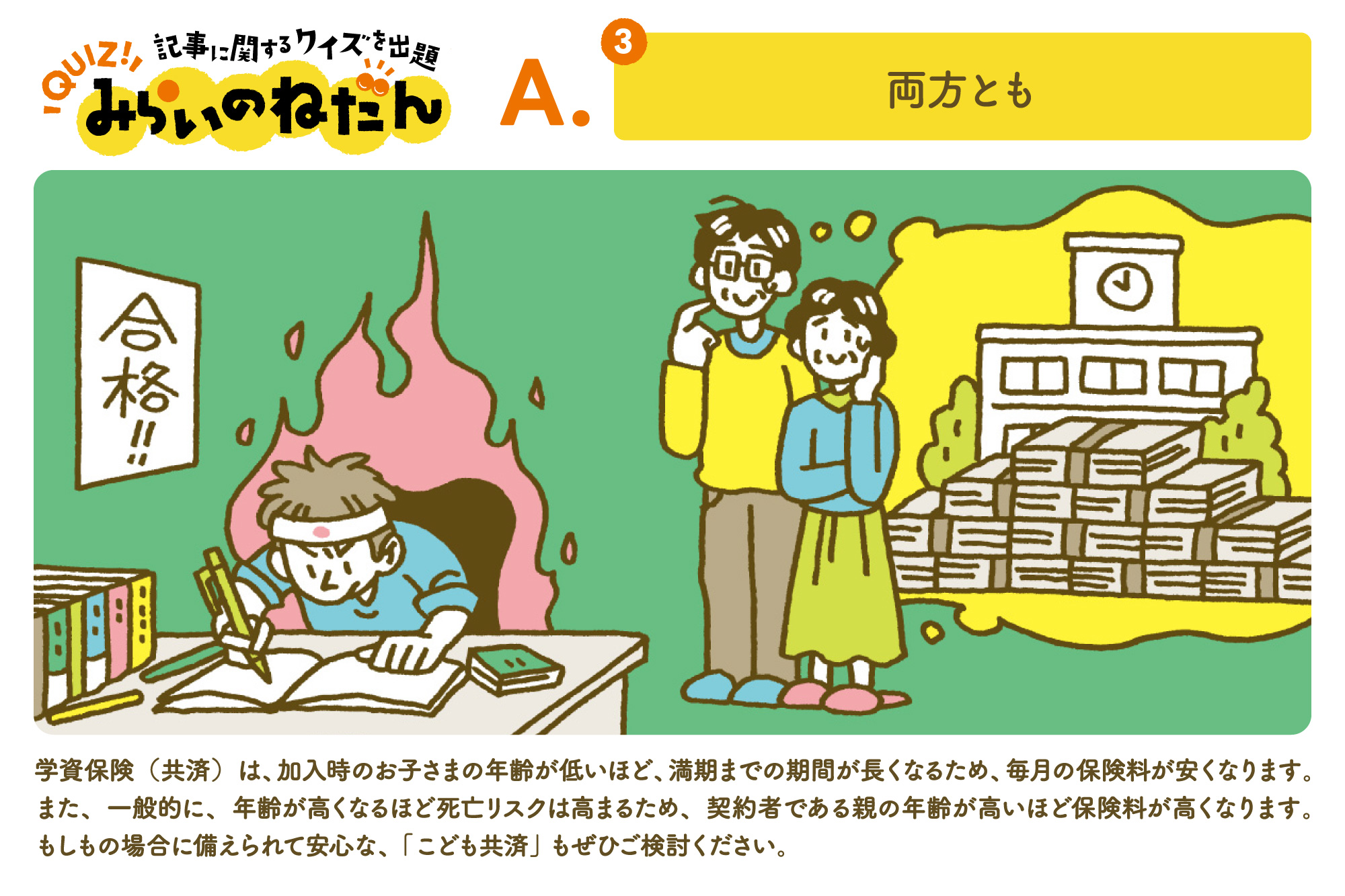

学資保険に加入するのであれば、できるだけ早い段階で加入するほうがよいでしょう。なぜなら、お子さまの年齢が低いうちに加入したほうが満期までの期間が長くなり、毎月の保険料負担をおさえられるからです。早くから加入することで、家計の負担をおさえながら教育資金の準備ができます。

また、学資保険は、積み立てた保険料の一部を保険会社が運用して増やすことで成立しています。つまり、お子さまの加入時の年齢が低いほど運用期間は長くなり、返戻率が高くなる傾向にあります。

さらに、お子さまの年齢だけでなく、親である契約者の年齢も保険料に影響することを忘れてはいけません。一般的に、年齢が高くなるほど死亡リスクは高まるため、契約者の年齢が高いほど保険料も高くなります。一定の年齢以上になると、契約自体が制限され加入できなくなる可能性もあります。

学資保険は、お子さまが生まれる前の妊娠6ヵ月頃(出産予定日の140日前)から加入できる商品も多くあります。また、加入できるお子さまの年齢上限は6歳〜7歳が一般的です。親である契約者についても、年齢が上がるほど死亡リスクが高まることから保険会社ごとに年齢制限があります。加入を後回しにしてしまうと、いつの間にか加入できない年齢になっていた、なんてことも考えられるため、可能な限りはやく加入を検討し始めるほうがよいでしょう。

こどもの病気やケガに備えたい

お子さまの病気やケガに備えたい場合は、医療保険(共済)や傷害保険(共済)への加入を検討しましょう。日本は、各自治体によるこどもへの医療費助成が充実しています。この助成制度によって、お子さまの医療費における自己負担額は大きく軽減されています。ただし、先進医療など公的医療保険ではカバーできない費用もあるため、医療保険(共済)や傷害保険(共済)に加入することでリスクヘッジすることができます。

お子さまの医療保険(共済)、傷害保険(共済)には、早い段階で加入しておくことがおすすめです。歩き回れるようになると行動範囲も広がり、日常生活においてお子さまを危険にさらすリスクは一気に高まります。遊ぶときに走り回ったり、就学後には部活動などでケガをしたりする可能性もあります。また交通量が多い道路が通学路となったときなどもケガをするリスクが高まるといえるでしょう。早いうちからお子さまのケガに対する備えをしておくと安心です。

また、医療保険(共済)に関しては、お子さまが病気を患ってしまったあとでは保険(共済)に加入できなくなる可能性があります。病気に見舞われる前に医療保険(共済)に加入しておくことで今後、医療保険(共済)に加入できないリスクをなくし、お子さまの病気に関わる不安を軽減できます。保険料の面でも、はやくに年齢が低いうちに加入したほうが毎月の負担をおさえられます。

こどもが独立したときのプレゼントにしたい

保険(共済)をうまく活用して、一生涯の保障をお子さまにプレゼントするという方法をとる方も多くいます。具体的な方法としては、親を契約者、お子さまを被保険者にして終身保険(共済)を契約し、親が保険料を「短期払い」で払い込みます。そして、将来お子さまが独立したときに、保険料をすべて払い終えた契約の名義をお子さまに変更してあげるのです。これにより、お子さま自身は保険料を負担することなく、一生涯の保障をつけてもらえたことになります。

例えば、お子さまが生まれた時点で終身保険(共済)に加入し、保険料を20年払いに設定します。そうすると、お子さまが20歳になったときには保険料をすべて払い終えられます。その時点で契約の名義をお子さまに変更することで、お子さまは保険料を支払う必要なく保障を受け取れるというわけです。

また、終身保険(共済)は貯蓄性のある保険(共済)であるため、お子さまには保障だけでなく資金をプレゼントすることにもなります。名義を変更したあと、お子さまにお金が必要になったタイミングで解約することで、解約返戻金を受け取れます。終身保険(共済)は一般的に、保険料の払い込みが終わると解約返戻金がゆるやかに増える仕組みです。解約せずに長く契約を保有しておけばおくほど解約返戻金が増えていくのです。

終身保険(共済)に加入する際には、被保険者の健康状態や既往歴などを保険会社に申告する必要があります。若く健康状態がよいほうが安い保険料で加入できることから、加入は早いほうが望ましいでしょう。ただし、保障をどれくらいつけたいか、解約返戻金を最低いくら準備したいか、また、契約をお子さま名義に変えるまでに保険料を払い済みにしたいか、などによっても加入時期は異なるといえます。そのため、まずはファイナンシャルプランナーなどの金融のプロに相談してみるのがよいでしょう。

こどものための保険の注意点

できるだけ早く保険(共済)に加入することで割安な保険料で契約できる可能性が高くなりますが、その一方で、契約時の基本的な保障内容を途中で変更できない商品もあることに注意が必要です。

年々進歩する医療技術にあわせて、医療環境は大きく変化していきます。そして、保険商品もこれまで、その変化にあわせてプランや保障内容が変わってきました。つまり、お子さまが成長したときに、そのときの医療環境にはそぐわない保障内容になっている可能性もあるのです。なお、途中で保障内容の変更ができなくとも追加することは可能です。ただし、追加する部分の保険料は追加時の年齢で保険料が算定されてしまいます。

お子さまのために保険(共済)に加入する際には、保障内容を途中で変更できるかどうかも事前に確認しておく必要があります。そして、変更できないのであれば、保障内容は慎重に検討しましょう。

まとめ

お子さまの保険(共済)に加入すべきかについては、ご家庭での考え方によっても変わります。そして、保険(共済)に加入する目的はさまざまであり、その目的にあわせた保険選びが重要です。お子さまのための保険(共済)に加入する主な目的と、それにあわせて紹介した保険商品を次にまとめました。

お子さまのために何をしてあげたいのか、何を残してあげたいのかを家族でよく相談したうえで、各社商品を比較しながらお子さまとご家庭に最適な保険(共済)を検討しましょう。

参考:

公益財団法人 生命保険文化センター

https://www.jili.or.jp/