おひとりさまで迎える老後、いったいいくら必要?

“老後”に関するねだんのこと

2018.12.07

男女ともに晩婚化が進む中で、厚生労働省の調査によると、50歳時点での未婚率(生涯未婚率)は2015年の時点で男性23.4%、女性14.1%となっています。この数字は年々増加しており、2035年には男性29.0%、女性19.2%まで上昇を続けるのではないかという推計がでています。

おひとりさまで老後を迎える人が増える一方で、将来の蓄えや生活費に漠然とした不安を抱える人も多くなっているのではないでしょうか。今回は、おひとりさまで老後を迎える場合に必要となる生活費や、もらえる年金額などについて見ていきます。

本内容は、平成30年12月時点の制度・法令等に基づき、記載しています。最新の情報や詳細については、それぞれの関係機関へご確認ください。

年金受給額の計算方法

おひとりさまで老後を迎える場合、受給できる年金額はいくらになるのでしょうか。簡単に計算方法をご紹介します。

<国民年金加入者の場合>

国民年金加入者に支払われる年金は「老齢基礎年金」といいます。

20歳から60歳になるまでの40年間、免除や未納期間がない場合、65歳から満額の老齢基礎年金が支給されます。保険料を全額免除されている期間がある場合、その期間の年金額は2分の1(平成21年3月分までは3分の1)となります。なお、保険料の未納期間がある場合には計算の対象期間にならないので注意しましょう。

老齢基礎年金は以下の計算方法で算出できます。

779,300円×(保険料納付月数+(保険料全額免除月数×8分の4)+(保険料4分の1納付月数×8分の5)+(保険料半額納付月数×8分の6)+(保険料4分の3納付月数×8分の7)〕/40×12

※平成30年4月分からの年金額、779,300円(満額)を基準にしています。

※老齢基礎年金を受けるためには、保険料を納めた期間と保険料を免除された期間が合計で10年間(120月)以上であることが必須条件となります。

※平成21年3月分までは、全額免除は6分の2、4分の1納付は6分の3、半額納付は6分の4、4分の3納付は6分の5で計算されます。

<厚生年金の場合>

厚生年金に加入していた時期があり、老齢基礎年金を受ける条件を満たしている人の場合、上乗せで支給されるのが「老齢厚生年金」です。

老齢厚生年金は、「定額部分「報酬比例部分」の計算方法を見ていきましょう。

1.定額部分

1,625円×生年月日に応じた率×被保険者期間の月数

2.報酬比例部分

平均標準報酬月額×生年月日に応じた率×被保険者期間の月数+平均標準報酬額×生年月日に応じた率×被保険者期間の月数

この二つの式の合計額が報酬比例部分で受け取れる年金額となります。

なお、生年月日に応じた乗率や定額部分の単価などは日本年金機構のサイトで確認することができます。

老齢基礎年金も老齢厚生年金も、細かく計算するには複雑な計算式で算出する必要があります。

日本年金機構が運営する「ねんきんネット(https://www.nenkin.go.jp/n_net/)」では、年課金見込み額の計算ができるシミュレーターを公開しています。簡単に試算できるものから質問形式で答えていくもの、より詳細な条件で算出することもできるので、一度覗いてみてはいかがでしょうか。

老後に必要な生活費

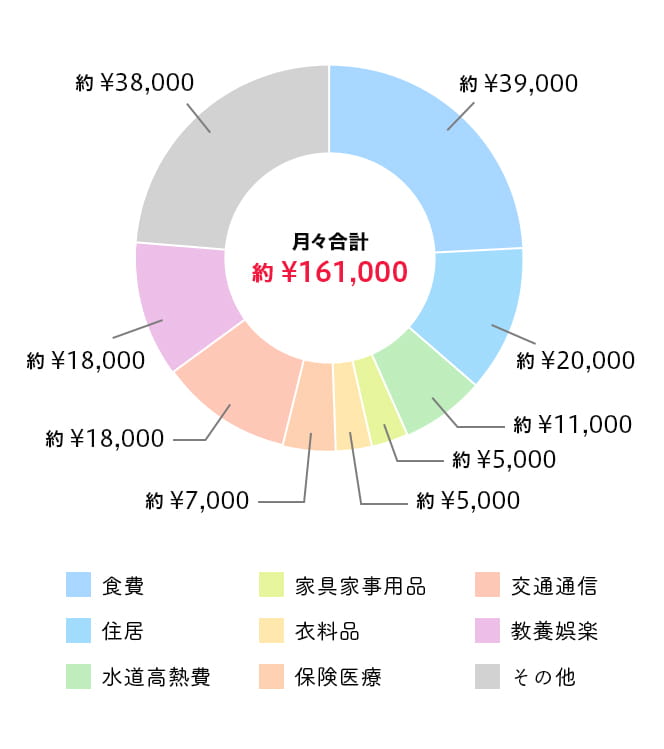

おひとりさまで老後を迎えた際にもらえる年金額が把握できたところで、次に見ていきたいのがひとりで生活するのに必要な生活費です。日本政府の行った家計調査によると、単身世帯(平均年齢58.6歳)の消費支出額は、1か月平均161,623円(2017年時点)という結果がでています。

支出の内訳を項目別にざっくり見ていきましょう。

住んでいる地域や暮らし方によってもちろん違いはでてきますが、老後にかかる生活費は月々16万円以上かかると考えておく必要がありそうです。

おすすめコンテンツ

十分な老後の備えをつくるためには

さきほど紹介した老後の生活費は、あくまで平均値となります。人によっては国の年金だけでは暮らしていけない場合も十分に考えられます。そうならないためには、今から老後に備えて収支の見直しや、貯蓄、資産運用について今一度見直してみてはいかがでしょうか。

老後の資産形成の手段は、貯金や、毎月の給料やボーナスから天引きで積み立てを行う「財形年金貯蓄」などが一般的でした。そんななか、最近注目されているのが「確定拠出年金」です。これは、企業や加入者が毎月一定額の掛金を拠出して、運用するもの。運用して得られた給付金を将来年金として受けとることができます。税制面での優遇がある点がメリットとしてあげられます。

また、“民間の共済や保険で備える”という方法も有効な方法です。様々な受け取り方法があり、毎年受け取る年金型や、一度に受け取る一時金型などがあります。民間の共済や保険で老後に備えるメリットは、将来受け取る金額を自分で決められる点や、保険料が生命保険料控除の対象となる点などがあげられます。

また、民間の共済や保険の貯蓄商品だけに注目するのではなく、保障内容の見直しを検討するのも重要です。おひとりさまであれば、自身に万が一のことがあった場合の保険金や保障内容は、世帯者に比べるとぐっと抑えられます。その分を将来の資産形成につながる商品に切り替えることなども検討すると良いでしょう。

政府調査によると、日本人の生涯未婚率は今後も上昇していくと予想されています。結婚するしないに関わらず、老後は誰にでもやってきます。将来、お金のことで悩むことのないよう、今からしっかりと老後の備えについて考えていきましょう。

参考:

https://www.mhlw.go.jp/wp/hakusyo/kousei/17/backdata/02-01-01-02.html

http://www.nenkin.go.jp/

http://www.stat.go.jp/data/kakei/2017np/index.html