自然災害にはどう備える?災害時に役立つ保険について

“家と車”に関するねだんのこと

2019.03.06

治安がよく、経済的に豊かで風光明媚でもある日本が大変住みやすい国であることは、日本に住む方にあえて説明する必要はないかもしれません。しかし同時に、日本は世界屈指の災害大国でもあります。国土面積の割合は全世界の0.25%ですが、地震回数は全世界で発生している地震の20.8%を占めます。そのほかの自然災害を含めた災害被害額は全世界の被害額の18.3%を占めており、日本に多く集中しているのが現状です。

自然と向き合っていく姿勢は、日本に住む上で必要不可欠なものです。災害をどう対策するか、また、もし実際災害に見舞われた場合どのような保障を受けることができるか、どのように復旧していくか……。自然災害はいつ起きるかわからないので、日ごろから準備をしておくことが大事です。日本で起こりうる自然災害の種類や、自然災害時に役に立つ共済や保険などについてご紹介しましょう。

日本で起こりうる自然災害

日本は自然災害が非常に多い国であることは先ほど申し上げましたが、それではどのような種類のものがあり、またどのような被害が考えられるのでしょうか。

<地震>

まず、代表的なのが地震です。地球は、大まかに分けて14枚(インドプレートとオーストラリアプレートを1つとして数えた場合)の巨大な岩盤(これをプレートといいます)に覆われていて、海や陸はこの上に乗っています。プレートは年間数センチ単位で移動しています。地震はこのプレートの移動によって起こるのですが、日本は4つものプレートが接する立地にあるため、地震が多いのです。

地震による揺れで建物の倒壊や、家具が倒れるなどの危険があります。そのほかに津波、火災、土砂崩れ、液状化現象といった被害に加え、通信や交通、電気・ガス・水道などのインフラにもダメージが想定されるでしょう。

東日本大震災でその恐ろしさを広く知られることとなった津波は、地震や火山の噴火などによって引き起こされます。大規模な津波は家屋や船を押し流してしまうほどの脅威となります。

<噴火>

火山の噴火は巨大な岩を上空に噴き上げて降らせる「噴石」や、高温かつ高速の煙が広域に広がっていく「火砕流」を発生させます。噴石のうち、直径2mm以下のものは「火山灰」といい、風に乗って極めて広範囲に降り注ぎます。火山灰による被害もまた深刻で、農作物への被害や交通網の混乱が想定されます。

<台風・豪雨>

例年夏から秋にかけて発生する台風や、近年よく耳にする「ゲリラ豪雨」を含む豪雨は、主に季節の変わり目に発生する前線の停滞によって起こります。豪雨は土砂崩れや川の氾濫、住居の浸水および農地への被害を生じさせます。一方、台風は風と雨を伴う自然災害のため、豪雨の被害に加え、風による家屋の倒壊・損壊や、交通網の混乱等の被害が想定されます。

また、日本は国土の約6割が山地、約1割が丘陵地で、諸外国に比べても非常に山が多い国です。山が多いということはそれに流れる川の傾斜も急であることを意味し、洪水や土砂災害が起こりやすい条件下にあります。

<竜巻>

竜巻は通年発生する自然災害ですが、特に9、10月といった台風の多いシーズンに重なって多く起こります。竜巻は直接巻き込んで家屋や車を倒壊・損壊させるだけでなく、瓦礫(がれき)を吹き飛ばして周囲のものを壊すおそれがあります。

<豪雪>

豪雪によって引き起こされる災害は「雪害」と呼ばれます。実は、日本海側を中心とした日本の国土の半分以上は豪雪地帯に指定されているのです。雪害による被害は豪雨と重なる部分もありますが、雪害独自の被害では、身近なものとして転倒事故、除雪中の転落事故、家屋の損壊、交通事故のほか、雪崩、交通網の麻痺といった影響のおおきいものもあります。

災害保険の種類と、自然災害による被害に賠償責任は発生するかを知る

自然災害は人の故意によって起こるものではないので、基本的に損害賠償責任は発生しません。しかし状況により賠償責任が生じるケースもあります。

たとえば、強風で家の塀が倒れてたまたまそこを通りかかっていた人を怪我させてしまった場合はどうなるでしょうか。このケースの賠償責任の有無については、さらに状況を細かく見て検討されます。「自然災害によって起こされた被害に関する賠償責任はない」というのが基本ですが、もしその倒れてきた壁が「老朽化していて、以前から周りに修繕を促されていたが放置していた」といったことであれば、所有者の管理に問題ありということで賠償責任が発生する可能性があります。

怪我をした人が塀の持ち主である家主に対して損害賠償請求できるのです。なお「個人賠償責任保険」という保険がありますが、これは賠償責任を請求された側が、賠償金を含めた諸費用に備えるためのものです。

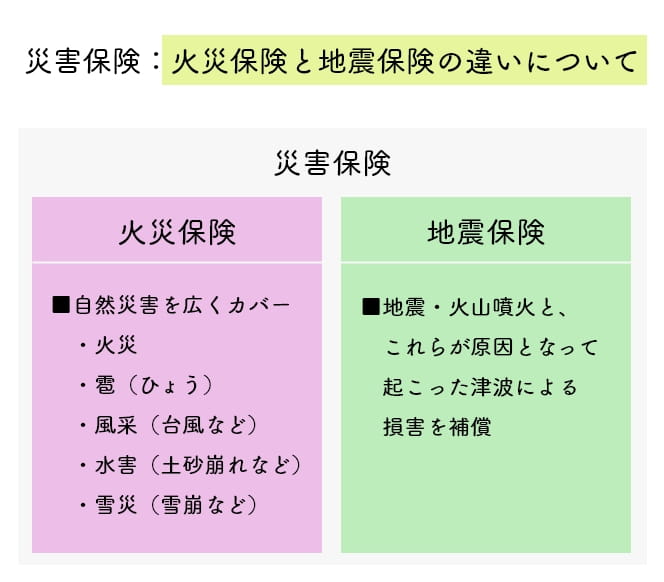

さて、自然災害に備える保険を総称して「災害保険」というのですが、これには「火災保険」と「地震保険」の2つがあります。

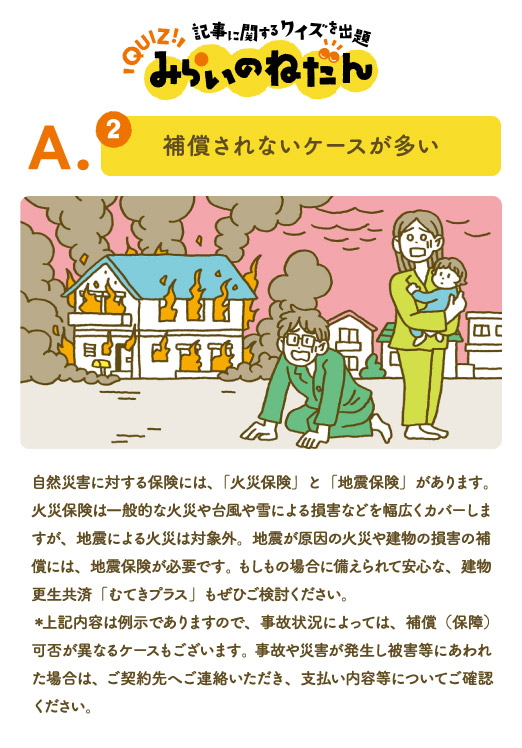

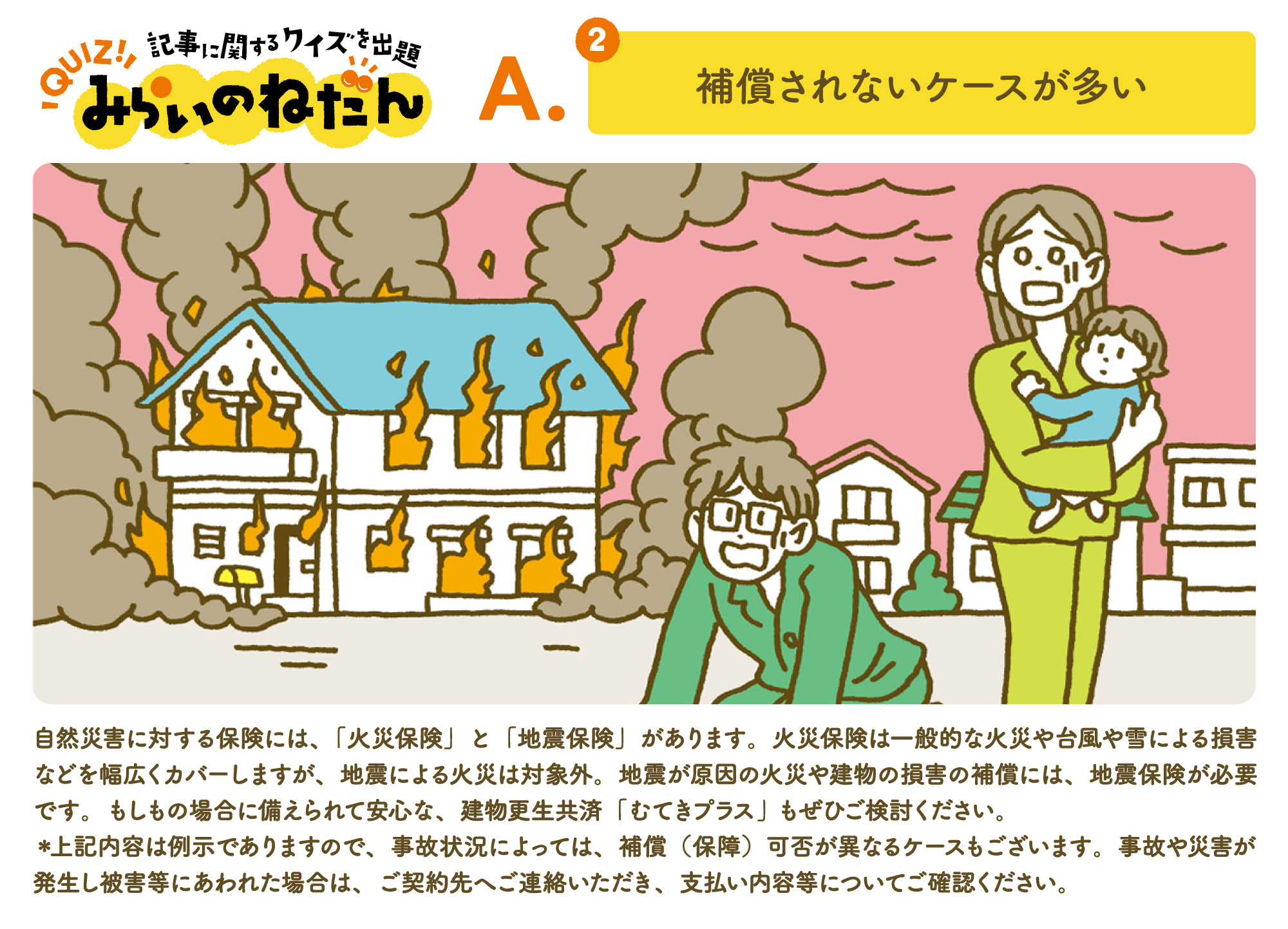

まず火災保険ですが、名前の通り火災を始め、台風や竜巻などの風災、土砂崩れや床上浸水などの水災、雪崩や豪雪などの雪災、雹(ひょう)による被害を補償しているものが一般的です。名前は「火災保険」でも、自然災害を広くカバーする内容となっています。

一方「地震保険」は、地震・火山噴火と、これらが原因となって起こった津波による損害を補償します。

補償範囲を除いた「火災保険」との大きな違いは、「地震保険」の運営に政府が関わっているという点です。「地震保険」に関しては、どの保険会社から申し込んでも補償内容は同じものとなります。また、申込みのルールとして「保険会社の火災保険と同時に加入するまたは既に加入している」必要があります。

地震保険の契約金額は火災保険の契約金額の30~50%の範囲で設定することになるのですが、これには上限が定められており建物が5,000万円、家財が1,000万円となっています。この範囲内で、損害の程度によって契約金額の5%、30%、60%、100%のいずれかの金額が支払われます(※2016年12月31日以前の契約に関しては上記の4区分でなく、3区分で算定)。

また、家財保険をご説明する際にすこし触れましたが、災害保険の補償対象は住居、車両、人などでそれぞれ変わります。加入の際に「家、車、家財などのうち、どこからどこまで保険をかけたいか」を考え、目的のものが補償範囲に含まれる保険を選ぶとよいでしょう。

おすすめコンテンツ

災害に適用される共済・保険

JA共済にも、自然災害に備えるための共済として、「建物更生共済 むてきプラス」があります。この共済では、火災・落雷や風災・ひょう災・雪災・水災などに加え、地震・火山噴火、およびそれらにまつわる津波によって被った損害を保障します。先ほどの災害保険のご説明になぞらえると、ちょうど火災保険と地震保険をあわせたような保障内容となっています。

「建物更生共済 むてきプラス」は建物や家財が保障の対象範囲となっていますが、車にも共済をかけたい場合は、別に「自動車共済 クルマスター」が用意されています。こちらは自動車事故による対人・対物賠償などの保障のほか、自然災害によって被った車の損害もカバーする内容となっています。

自然災害は、いつ、どれくらいの規模で起こるかわからないため、日ごろから備えておくのが重要です。共済や保険には実にいろいろな種類がありますので、ぜひご自分が必要とされるものを選ぶことをおすすめします。

参考:

内閣府データ

http://www.bousai.go.jp/kaigirep/hakusho/h18/bousai2006/html/honmon/hm01010101.htm

JA共済 建物更生共済 むてきプラス

http://www.ja-kyosai.or.jp/okangae/product/home/

JA共済 自動車共済 クルマスター

http://www.ja-kyosai.or.jp/okangae/product/car/jido/

国土技術研究センター 水害や土砂災害の危険

http://www.jice.or.jp/knowledge/japan/commentary10#jump_02

首相官邸 竜巻では、どのような災害がおきるのか

https://www.kantei.go.jp/jp/headline/bousai/tatsumaki.html

首相官邸 火山噴火では、どのような災害がおきるのか

https://www.kantei.go.jp/jp/headline/bousai/funka.html

国土技術研究センター 山が多く森林にめぐまれた国土

http://www.jice.or.jp/knowledge/japan/commentary07

国土技術研究センター 水害や土砂災害の危険

http://www.jice.or.jp/knowledge/japan/commentary10

一般社団法人 日本損害保険協会・外国損害保険協会 地震保険でできることって?

https://www.jishin-hoken.jp/about/