個人事業主・フリーランスはどの保険に入るべき?保険の種類や特徴について

“就労”に関するねだんのこと

2024.12.23

個人事業主は会社員や公務員と異なり、加入する保険を自分で選ぶ必要があります。公的医療保険制度や公的年金制度の加入は義務付けられているものの、それだけでは保障が十分とは言い切れません。私的年金や民間保険へ加入することで、不測の事態や老後に備えることも可能です。

今回は、個人事業主が検討すべき保険の種類や特徴について解説します。自分に合った保険を見つけて将来に備えたい方は、ぜひ参考にしてください。

本内容は、令和6年10月の制度等に基づき、記載しています。 本記事に記載の内容・条件は保険会社によって異なる場合がございます。詳しくは保険・共済各社・各団体へお問合せください。

見出し

個人事業主・フリーランスが加入している公的医療保険制度

ここでは、個人事業主が知っておくべき公的医療保険制度を解説します。

国民健康保険の概要

国民健康保険は、会社員が加入する被用者保険や後期高齢者医療制度の加入者を除き、すべての住民を対象とした医療保険制度です。

国民健康保険に加入すると、病気やケガの際にかかる医療費の自己負担額が2〜3割になります。

日本は「国民皆保険制度」を採用しており、すべての国民が公的医療保険に加入し、必要なときに適切な医療サービスを受けられる仕組みを整えています。

健康保険との違い

個人事業主が加入する国民健康保険と、会社員が加入する健康保険の主な違いは以下のとおりです。

| 個人事業主 | 会社員 | |

|---|---|---|

| 加入する保険 | 国民健康保険 | 健康保険 |

| 保険料の負担額 | 全額 | 会社と折半 |

| 保険料の金額 | 所得・資産・世帯人数などから算出 | 標準報酬月額×保険料率 |

| 支払方法 | 自治体からの請求に基づいて支払う | 毎月の給与から天引き |

| 扶養制度 | なし | あり |

| 傷病手当金 出産手当金 |

なし | あり |

| 個人事業主 | 会社員 | |

|---|---|---|

| 加入する保険 | 国民健康保険 | 健康保険 |

| 保険料の負担額 | 全額 | 会社と折半 |

| 保険料の金額 | 所得・資産・世帯人数などから算出 | 標準報酬月額×保険料率 |

| 支払方法 | 自治体からの請求に基づいて支払う | 毎月の給与から天引き |

| 扶養制度 | なし | あり |

| 傷病手当金 出産手当金 |

なし | あり |

健康保険の保険料は会社との折半であるのに対し、国民健康保険では全額自己負担のため、国民健康保険の方が支払額は高くなりやすい傾向があります。

また、健康保険では条件を満たした配偶者や子どもを扶養にできますが、国民健康保険では一人ひとりに保険料の支払い義務が発生します。

さらに、健康保険のような出産手当金や傷病手当金の制度はありません。そのため、個人事業主は会社員に比べると負担が大きくなりやすいうえに、保障は手薄といえます。

健康保険に加入できるケース

個人事業主でも、健康保険に加入できるケースは以下のとおりです。

- 健康保険を任意継続する

- 被扶養者になる

会社員から個人事業主になった場合は、以前の会社の健康保険を最大2年間任意継続できます。保険料の支払いは全額自己負担になるものの、条件を満たす家族を扶養にできるため、扶養人数が多ければ国民健康保険に加入するよりも支払い額を減らせる可能性があるでしょう。

また、条件を満たせば傷病手当金や出産手当金も対象となります。

そのほか、会社員の家族として扶養に入ることでも健康保険に加入できます。

健康保険の種類によって異なりますが、例えば協会けんぽの場合、年収が130万円未満(60歳以上の場合は180万円未満)で、かつ被保険者の年収の1/2未満であることが扶養の条件です。

扶養に入ると保険料を支払う必要がなくなり、病気やケガをした際の医療費のサポートなど、さまざまな保障を受けられることがメリットです。

個人事業主・フリーランスが加入している公的介護保険制度

厚生労働省老健局の「介護保険制度の被保険者(加入者)」によると、40歳以上の個人事業主は、公的介護保険制度への加入も義務付けられています。

介護保険は65歳以上の第1号被保険者と、医療保険に加入している40~64歳の第2号被保険者に分けられ、個人事業主も対象です。

個人事業主の場合、介護保険料は全額自己負担となり、国民健康保険と同時に徴収されます。保険料は市町村によって幅があるものの、基本的には国民健康保険と同様に所得・資産・世帯人数などに応じて決まります。

個人事業主・フリーランスが加入している公的年金制度

年金も医療保険と同様に、個人事業主が備えておきたい保障の一つです。

以下、詳しく見ていきましょう。

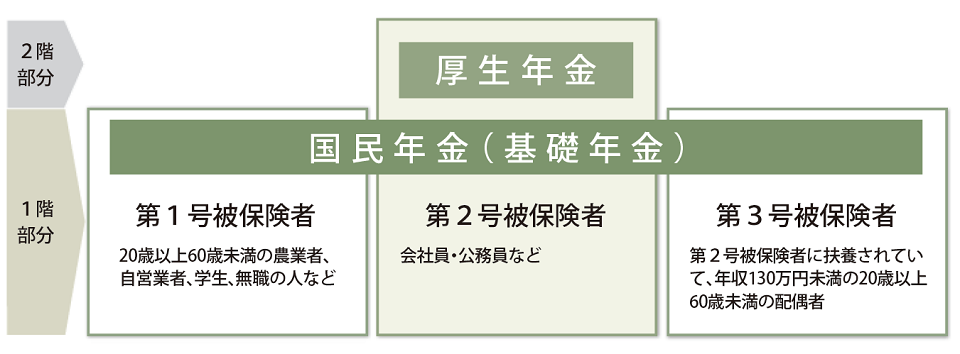

公的年金制度の仕組み

公的年金制度は、保険料を納めた期間などに応じた年金を受け取れる制度です。

日本の公的年金制度は基本的に、20歳以上60歳未満のすべての方が加入します。加入者の職業などによって、第1〜3号の被保険者に分類されます。

画像引用:日本年金機構「公的年金制度の種類と加入する制度」※2024年11月時点

個人事業主は第1号被保険者に該当し、保険料は全額自己負担です。一方、会社員などの第2号被保険者の保険料は会社と折半になります。第2号被保険者に扶養されている第3号被保険者は、保険料の支払いはありません。

保険料を納めることで受け取れる年金は、主に以下の3種類あります。

- 老齢年金:65歳から受け取れる

- 障害年金:障害認定を受けた方が受け取れる

- 遺族年金:亡くなった生計維持者の遺族が受け取れる

また、公的年金制度は国民年金(基礎年金)と厚生年金の2階建て構造になっています。

すべての方が加入する基礎年金に加えて、会社員や公務員は厚生年金にも加入できるのが特徴です。

そのため、会社員に比べると基礎年金しか受け取れない個人事業主の年金受給額は、少なくなります。

付加年金

国民年金だけでは足りない個人事業主向けに用意されている公的制度の一つに、付加年金があります。

国民年金の第1号被保険者や任意加入被保険者は、毎月の保険料に加えて付加保険料を納付すると、将来の老齢基礎年金の増額が可能です。1ヵ月あたり400円を納めると、「付加保険料の納付月数 × 200円」の年金が受け取れます。

例えば、日本年金機構「付加保険料の納付」によると、20年間付加保険料を納めた場合、200 × 240ヵ月 = 年間48,000円が老齢基礎年金に上乗せされます。

国民年金基金

もう一つの国民年金を増やせる公的制度として、国民年金基金があります。これは、国民年金の第1号被保険者や任意加入被保険者が利用可能です。

国民年金基金は生涯受け取れる終身年金の1口目と、受給期間が決まっている確定年金の2口目を組み合わせて設定します。全国国民年金基金「国民年金基金とは」によると、上限は月額68,000円で、毎月の掛金や何口加入するかで将来の年金受給額が決まる仕組みとなっています。

ただし、国民年金基金には付加年金に相当する部分が含まれているため、国民年金基金の加入者が付加保険料を納めることはできません。

個人事業主・フリーランスが加入できる民間保険

個人事業主が加入する国民健康保険には傷病手当金や出産手当金の制度がなく、公的年金制度も国民年金のみです。病気やケガで働けなくなったときや老後に備え、民間保険への加入を検討してみましょう。

ここでは、個人事業主が加入できる民間保険の種類について解説します。

就業不能保険・所得補償保険

病気やケガで働けなくなった際の収入減少に備えられるのが、就業不能保険と所得補償保険です。

就業不能保険は、働けない状態が一定期間継続した場合に給付金を受け取れます。保険期間は10年や15年などの年単位や、60歳や65歳までなどの年齢単位で長めに設定されていることが特徴です。

所得補償保険も、働けない状態になった場合に毎月一定額を受け取れます。ただし、保険期間や保険金の受け取り対象期間が1〜2年と短く、個人事業主の補償保険金額は前年の所得平均の70〜85%程度以下になることが多いです。

いずれの保険も、公的保障だけでは足りない分を補うことが目的なので、自分が利用できる公的保障を確認したうえで、必要な保険金額を決めるとよいでしょう。

火災保険・地震保険

業態によっては、火災保険や地震保険に入ることも有効です。

火災保険は火災・落雷・台風・洪水などによる損害を、地震保険は火災保険で保障されない地震・噴火・津波が原因の火災や建物の損害などを保障する保険です。

住居を事務所として借りていたり、テナントを借りて店舗を運営していたりする場合、加入することで不慮の事故に備えられます。

医療保険

医療保険は、ケガや病気で入院・手術した際にかかる費用を補うため、任意で加入する民間の保険です。

公的医療保険により、日本国民の医療費の自己負担は1〜3割で済みます。しかし、以下の費用(一部抜粋)は国民健康保険の適用外となるため注意が必要です。

- 入院時の食事代

- 差額ベッド代(※入院時に個室などを希望した場合に発生)

- 高度先進医療費

- 入院時にかかる雑費や日用品費

医療保険は、こうした公的医療保険でカバーしきれない部分に備えられます。

終身保険

終身保険は満期の仕組みがなく、保険期間が一生涯続く保険です。終身保険では、被保険者が死亡または所定の高度障害状態(身体的または精神的な障害が極めて重度である状態)になったときに、保険料が支払われます。

また、終身保険では加入時から保険料が上がらず、希望に応じて金額や期間を自由に選べることが特徴です。

個人事業主は会社員に比べて年金受給額が少ないため、万が一のときに遺族に支払われる遺族年金額が不足する可能性があります。そのため、終身保険に入っておくと万が一のときでも遺族の生活を守れるでしょう。

個人年金保険

個人年金保険とは公的年金の上乗せを目的に、個人が任意で加入する私的年金の一つです。60歳などの一定年齢まで保険料を支払い、加入時に決めた年齢から年金として受け取れます。

個人年金保険は老後の資産形成に役立ちますが、途中解約すると元本割れ(最初に入れたお金が減る)することがあります。

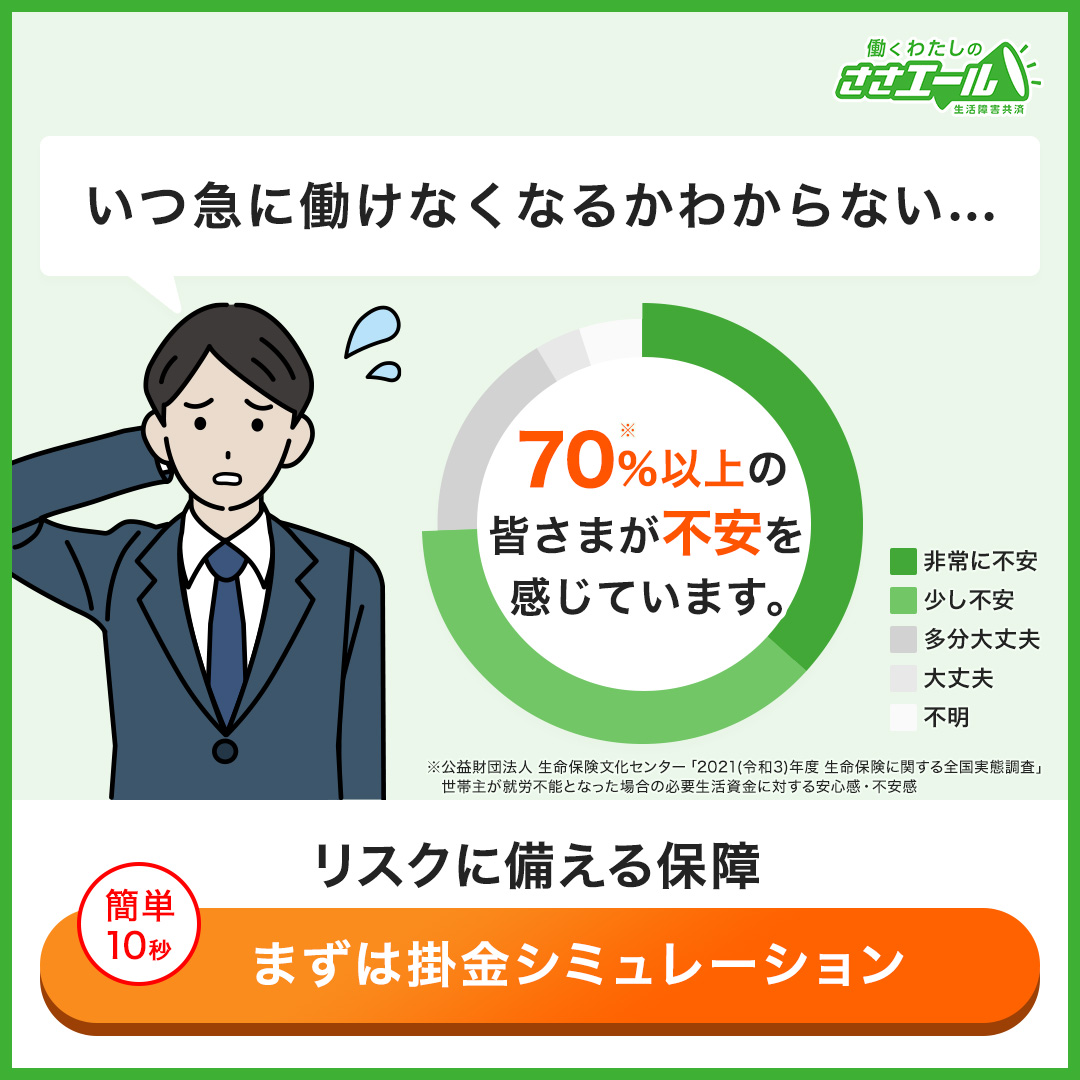

JA共済のささエールで個人事業主の万が一に備えよう

個人事業主が加入するべき保険(共済)は、それぞれの状況や目的などによって異なります。なかでも、働けなくなった際のリスク回避におすすめなのは、JA共済の生活障害共済「ささエール」です。

受け取り要件は、身体障害者福祉法に定める1〜4級の身体障害状態に該当し、その障害に対して、同法にもとづき、1〜4級の身体障害者手帳が交付された場合です。

一時的な支出に備えられる「一時金型」では、共済金額が300万円の場合は、生活障害給付金として300万円が受け取れます。

一方、収入の減少に備えられる「定期年金型」で、共済金額が120万円の場合は、生活障害年金として毎年(※)120万円の受け取りが可能です。

(※共済期間の満了日まで、または1回目の生活障害年金支払い日以降5年間のいずれか長い期間)

そのほか、JA共済では一生涯の保障が受けられる終身保障など、さまざまな共済を用意しています。個人事業主の万が一に備え、自分に合った保険(共済)を選びましょう。詳しくは、お近くのJAにご相談いただくか、または、下記の「ささエール」のバナーからご確認ください。

参考・出典元:

厚生労働省老健局 介護保険制度の被保険者(加入者)

https://www.mhlw.go.jp/content/000801559.pdf

日本年金機構 公的年金制度の種類と加入する制度

https://www.nenkin.go.jp/service/seidozenpan/20140710.html

日本年金機構 付加保険料の納付

https://www.nenkin.go.jp/service/kokunen/hokenryo/fukanofu.html

全国国民年金基金 国民年金基金とは

https://www.zenkoku-kikin.or.jp/about/