住民税決定通知書の確認ポイントは?「3つの生命保険料控除枠」を活用しよう

“就労”に関するねだんのこと

2026.06.01

毎年5月から6月頃に発行される住民税決定通知書。税額だけを確認して終わりにしていませんか? 実は通知書には、各種控除の状況や家計改善のヒントが隠されています。本記事では、通知書のチェックポイントとあわせて、生命保険料控除の活用方法をわかりやすく解説します。

本内容は、令和8年4月時点の制度等に基づき、記載しています。各種制度の適用条件や優遇内容は、改正や自治体ごとの取り扱いにより異なる場合があります。最新の情報や詳細については、所管行政庁や関係機関へご確認ください。

見出し

まずはここをチェック!住民税決定通知書の見方

住民税決定通知書は、税額を確認するだけでなく、各種控除内容を把握できる重要な書類です。とくに「所得控除」の欄をチェックすることで、生命保険料控除などが適切に反映されているかがわかります。まずは住民税の基本的な仕組みと、通知書の見方を押さえておきましょう。

そもそも住民税とは?

住民税は、都道府県民税と市区町村民税を合わせた税金で、前年1年間(1月〜12月)の所得をもとに決定され、その年の6月から翌年5月にかけて納めます。

納付方法は、会社員やアルバイトの方は給与から天引きされる「特別徴収」、自営業などの場合は自分で納める「普通徴収」という形が一般的です。

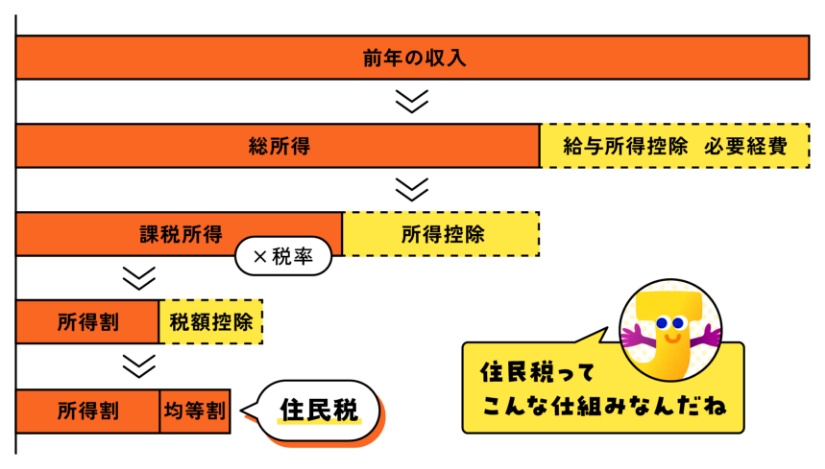

税金は下の図のように、「収入→所得→課税所得」という順番で計算されます。そのため、計算過程にある「所得控除」が増えれば、「課税所得」の金額は減り、税金も低く抑えられる仕組みです。

ただし、住民税は「前年の所得」をもとに計算されるため、今年の収入が前年より減っていても、今年の税額が下がるとは限らないので注意してください。

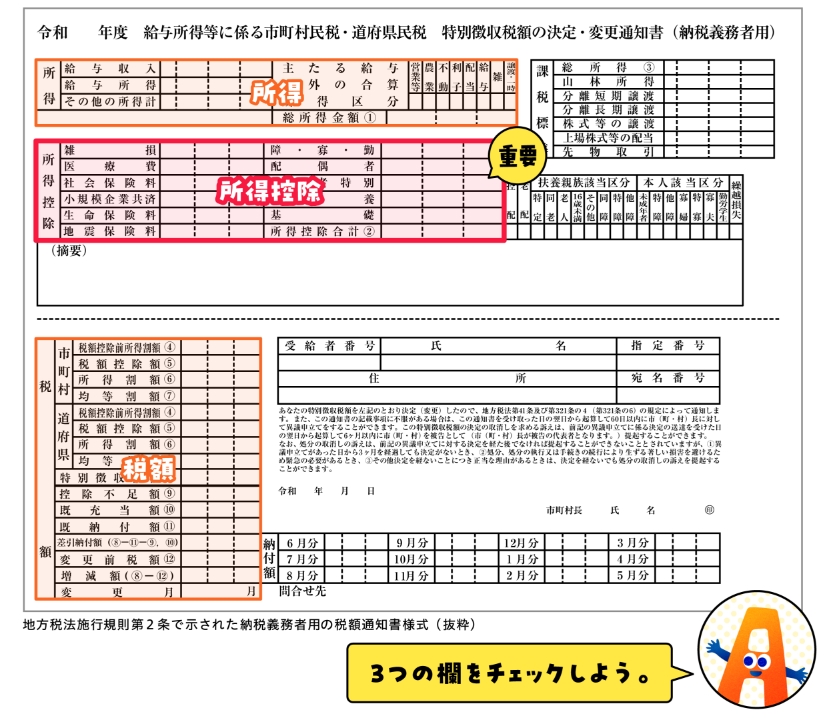

通知書のどこを見ればいい?

住民税決定通知書で大切なのは、「所得」「所得控除」「税額」の3つの欄です。

中でもよく確認したいのが「所得控除」の欄です。例えば、生命保険や生命共済に加入しているのに所得控除の「生命保険料」の欄に金額の記載がない場合は、年末調整や確定申告で申告漏れがあったのかもしれません。

また、前年と比べて控除額が変わっていないかを確認することも大切です。控除が正しく反映されていないと、本来よりも多く税金を納めることになるため、よく確認しましょう。

| 所得 | 1年間の収入から、給与所得控除など必要経費にあたる金額を差し引いた後の、税金計算のもとになる金額 |

|---|---|

| 所得控除 | 社会保険料控除、生命保険料控除など所得から差し引ける金額で、所得控除が多いほど税金は少なくなる |

| 税額 | 所得から所得控除を差し引いた金額をもとに計算された、実際に納める住民税の金額 |

税金の負担を和らげる「生命保険料控除」とは?

生命保険料控除は、死亡・医療などの保険(共済)で保険料(共済の場合は掛金)を支払うと、一定の金額がその年の所得金額から差し引かれる制度です。この控除によって税額計算の対象となる所得が減るため、結果として税額も下がります。つまり、保障を備えながら税負担も軽減できるメリットがあります。

対象となる保険には、万一に備える「生命保険」だけでなく、入院や手術に備える「医療保険」、将来の年金づくりを目的とした「個人年金保険」などが含まれます。もちろん共済にも控除の対象になるものがあります。これらの掛金や保険料を支払っていれば、年末調整や確定申告で、所得税や住民税を軽減することができます。

控除を受けるためには、毎年秋頃に送られてくる「生命保険料控除証明書」または「共済掛金払込証明書」が必要です。この証明書をもとに、年末調整などの手続きを行うと控除が適用されますので、送付されたら大切に保管しておきましょう。

知っておきたい「3つの控除枠」と控除上限額

生命保険料控除は、保険(共済)契約の種類によって、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つの区分があり、それぞれの区分を組み合わせて所得控除を受けることができます。

新制度(現行)

| 控除の種類 | 対象となる保険 | 該当する保険商品の例 |

|---|---|---|

| 一般生命保険料控除 | 生存・死亡に起因して保障を受け取れる保険 | 定期保険、終身保険、養老保険、学資保険、変額保険など ※共済契約についても同様 |

| 介護医療保険料控除 | 病気やケガ・要介護状態による入院・手術等で保障を受け取れる保険 | 医療保険、がん保険、介護保険など ※共済契約についても同様 |

| 個人年金保険料控除 | 老後のための年金・一時金という形で保障を受け取れる保険 | 個人年金保険・年金共済 |

※自動車保険や火災保険は、生命保険料控除の対象外となります。

※保障内容によって、生命保険料控除の種類が異なる場合があります。

上記3つの控除は、それぞれが独立した「控除枠」となっていて、複数の保険(共済)に加入している場合は、これらの枠を組み合わせることで控除額が増えます。

例えば、死亡保険だけでなく、医療保険や年金保険にも加入している場合、それぞれの枠で控除を受けることができます。どの保険(共済)がどの控除区分に該当するのかを把握しておくことが、制度を有効に活用するポイントです。

<こちらの記事もチェック>

意外と知らない生命保険料控除とは?控除額や上限、手続きの方法について

控除額には上限があります

税金の軽減につながる生命保険料控除ですが、控除額には上限が設けられていることも覚えておきましょう。それぞれの控除枠ごとに控除できる金額には限度があり、さらに全体の上限もあります。

例えば、2012年(平成24年)1月1日以降の契約(新制度)の場合、住民税の控除限度額は、各控除枠ごとに最大28,000円、3つの控除合計で最大70,000円となっています。

すでに上限まで利用している場合は、それ以上掛金・保険料を増やしても控除額は変わらず、税の軽減効果も変わらないので注意してください。

保険(共済)を見直す際には、保障内容だけでなく、このような税制面も踏まえて、バランスよく検討するとよいでしょう。

まとめ

住民税決定通知書は、税額や各種控除の反映状況を確認できる大切な書類です。特に所得控除欄を見ることで、生命保険料控除が適切に反映されているかを確認できます。

生命保険料控除は、「一般」「介護医療」「個人年金」の3つの枠を上手に活用することがポイントです。控除枠が余っている場合は、制度を十分に使い切れていない可能性もあります。今年の通知書をきっかけに保障内容を見直し、税負担の軽減といざというときの備えを両立してみてはいかがでしょうか。

JA共済の医療共済やがん共済は、入院や手術、治療に備える保障として活用できるだけでなく、「介護医療保険料控除」の対象となる点も大きな特徴です。

支払った掛金に応じて所得控除を受けることができるため、いざというときに備えながら、税の軽減にもつながります。

日々の安心を確保しつつ、家計への負担にも配慮できる仕組みとして、保障と税額軽減の両面からバランスよく備えたい方に適した選択肢といえるでしょう。