共働き家庭の貯金額は?貯金額の平均や貯金のコツをまとめてみた

“家族”に関するねだんのこと

2023.02.28

歳を重ねていく上で、貯金は非常に有用な処世術です。養育費や不意の出費、老後の蓄えなどなど……お金が必要になる場面は多く、いくらか貯金があるに越したことはありません。しかしどのくらいの貯金をしておくのが妥当なのでしょうか?

令和3年の共働き世帯と専業主婦世帯(男性雇用者と無業の妻から成る世帯)の数はそれぞれ約1,200万と約460万というデータが出ています。このうち、共働き世帯の人たちを参考に、みんな貯金はどれくらいしているものなのかを知り、それを目安にしながらご自分の世帯でも賢く貯金をしていきましょう。

本内容は、令和4年12月の制度等にもとづき、記載しています。

見出し

【世代別】共働き世帯の平均月収

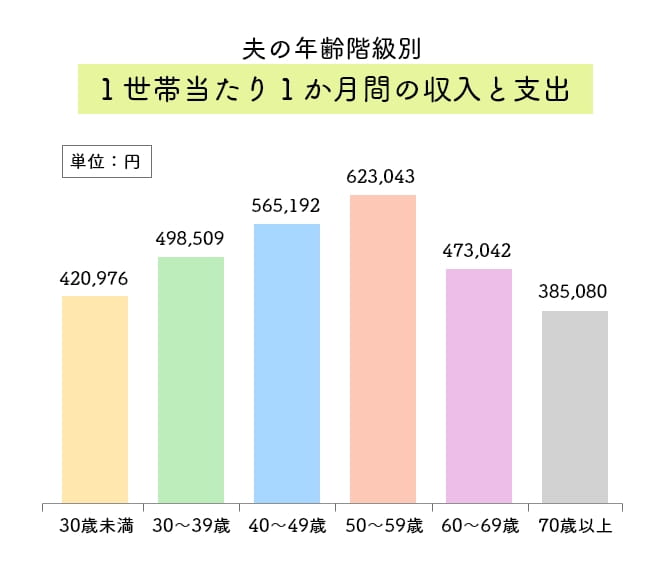

世代ごとの平均月収はいくらになっているのでしょうか。政府が行っている「全国消費実態調査」のうち、平成26年のデータ「第49表 夫の年齢階級別1世帯当たり1か月間の収入と支出」を参考にしてみましょう。なおこの統計では便宜的に、夫の年齢を基準にした区分がなされています。

同データの「実収入」の項目から。

30歳未満……420,976円

30~39歳……498,509円

40~49歳……565,192円

50~59歳……623,043円

60~69歳……473,042円

70歳以上……385,080円

以上が共働き世帯の平均月収です。平均月収は年齢とともに上がっていき、50歳代をピークに、その後減少していく傾向にあります。

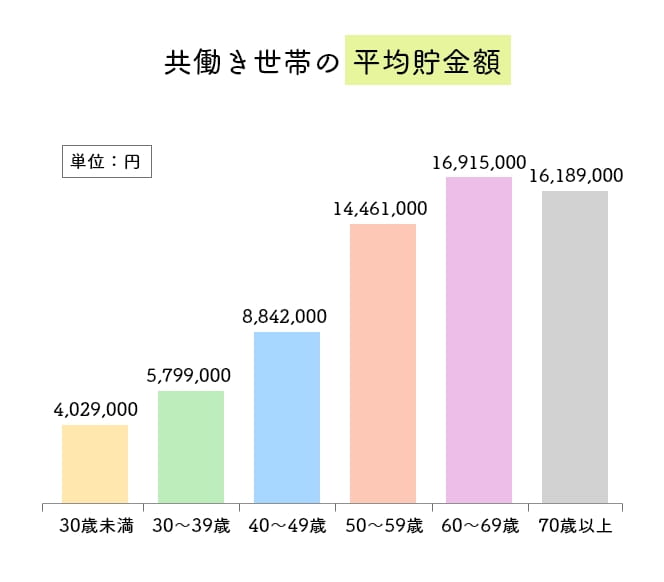

【世代別】共働き世帯の平均貯金額

同じデータを参考に、今度は平均貯金額を見ていきましょう。「貯蓄現在高」の項目を参考にします。

30歳未満……4,029,000円

30~39歳……5,799,000円

40~49歳……8,842,000円

50~59歳……14,461,000円

60~69歳……16,915,000円

70歳以上……16,189,000円

こちらの数字は老後に向けて年々増えているという結果になっています。

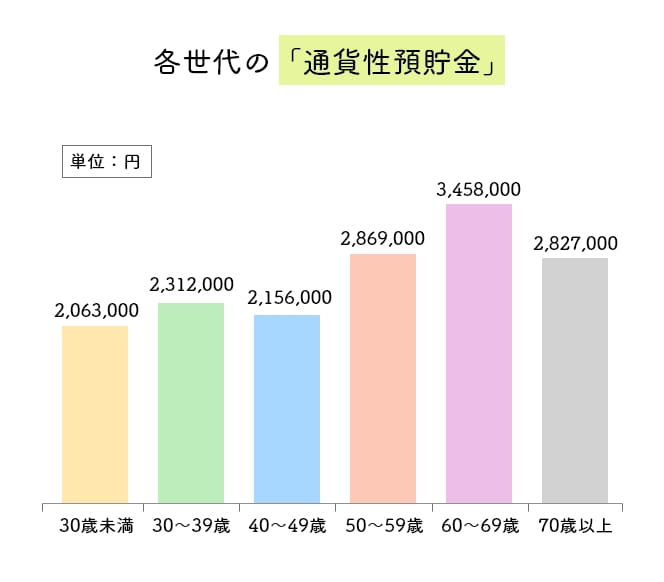

「貯蓄現在高」の内訳は「通貨性預貯金」「定期性預貯金」「生命保険など」「有価証券」の4項目ですが、興味深いのは「貯蓄現在高」に比べて「通貨性預貯金」は、世代が違っても数字に大きな変動がないというところです。なお「通貨性預貯金」とは、銀行や郵便局に預け入れている、自由に出し入れができるお金のことを指します。参考に、各世代の「通貨性預貯金」の数字だけ見てみましょう。

30歳未満……2,063,000円

30~39歳……2,312,000円

40~49歳……2,156,000円

50~59歳……2,869,000円

60~69歳……3,458,000円

70歳以上……2,827,000円

世代間で「通貨性預貯金」ではあまり差がないのに「貯蓄現在高」に開きが出てくるのは、その他の3項目「定期性預貯金」「生命保険など」「有価証券」で差が生まれているからです。では、30歳未満と50~59歳を例にとって比較してみましょう。

貯蓄現在高

30歳未満:4,029,000円

50~59歳:14,461,000円

通貨性預貯金

30歳未満:2,063,000円

50~59歳:2,869,000円

定期性預貯金

30歳未満:1,003,000円

50~59歳:5,226,000円

生命保険など

30歳未満:642,000円

50~59歳:4,460,000円

有価証券

30歳未満:181,000円

50~59歳:1,237,000円

このことから、年齢を重ねるほど「通貨性預貯金」以外のお金が多くなっているのがわかります。

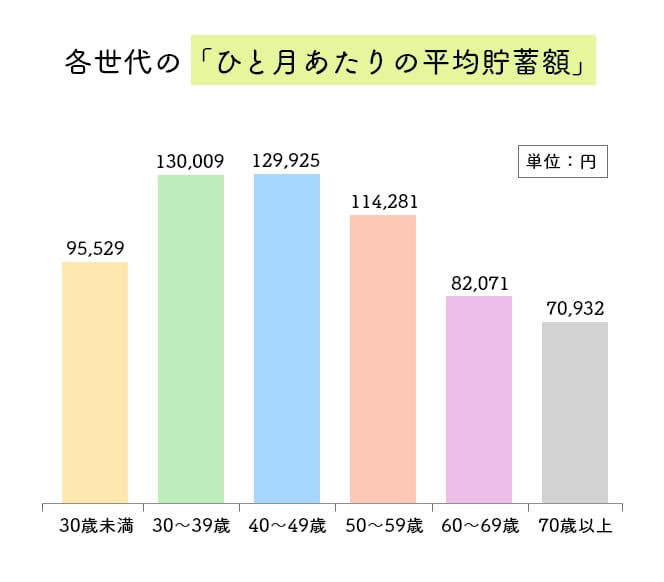

では次に、ひと月あたりの平均貯蓄額はいくらなのでしょうか。これも同じデータを用いて、「可処分所得」から「消費支出」を引いて求めます。すると、

30歳未満……95,529円

30~39歳……130,009円

40~49歳……129,925円

50~59歳……114,281円

60~69歳……82,071円

70歳以上……70,932円

となりました。30歳代が一番多く、40歳代からなだらかに減少しています。子どもが大きくなってくる養育費もかかるので、その関係から貯蓄額が少なくなっていることがうかがえます。

おすすめコンテンツ

主なライフイベントにかかる費用

一般的に、収入から支出を差し引いた金額が貯金に回せるお金です。人生にはライフイベントと呼ばれるさまざまな出来事があり、以下で紹介する代表的なライフイベントにはまとまった費用が発生します。それぞれのライフイベントにどのくらいかかるか知って、計画的に貯金しましょう。住宅購入費用

住宅購入は一時的な支出でありながら大きな出費が発生するイベントです。住宅の種類ごとにどの程度の費用がかかるか見てみましょう。

| 住宅の種類 | 平均的な費用 (全国平均) |

||

|---|---|---|---|

| 新築物件 | 戸建て | 注文住宅 | 3,572万円 |

| 土地付き注文住宅 | 4,455万円 | ||

| 建売住宅 | 3,605万円 | ||

| マンション | 4,528万円 | ||

| 中古物件 | 戸建て | 2,614万円 | |

| マンション | 3,026万円 | ||

このように住宅購入費用は住宅の種類や、新築か中古かによって異なります。また購入する地域によっても金額に差が出てきます。特に首都圏はほかの地域より費用が高くなることが一般的です。全国平均より300~700万円程度多く見積もっておきましょう。

また中古物件は新築物件より費用を安く抑えられますが、築年数が古い物件になるとリフォーム費用がかさんだり、新築より維持コストが高くなったりすることがあります。このような特徴もふまえて購入する住宅のタイプを選ぶとよいでしょう。

また物件自体にかかる費用だけではなく、住宅購入の契約や住宅ローンにかかる手数料、各種税金、火災保険(共済)料などの諸費用が必要です。不動産仲介会社を通じて住宅を購入する場合は、仲介手数料もかかります。新築マンションや注文住宅なら物件価格の3~7%程度、建売住宅や中古は6~10%を目安に準備しましょう。

結婚費用

2021年のゼクシィ結婚トレンド調査によると、結納・婚約~新婚旅行にかかった費用は全国平均で356.8万円。前年の2020年は469.2万円と、コロナ禍の影響で費用は減少していますが、それでも300万円以上のまとまった費用がかかっているようです。

ご祝儀や親からの援助金などもらえるお金もあるので、必ずしもすべての費用を夫婦で負担するわけではないものの、一時的にかかるまとまった費用であることに変わりはありません。結婚して家族を持つ際に早い段階で発生することが多い費用なので、結婚を予定している人は費用面もふまえたうえで、どのような結婚式にしたいかパートナーと相談しましょう。

出産費用

病院に入院して出産するのにも一定の費用がかかります。厚生労働省の調査によると、正常分娩の場合にかかる平均的な費用は52万円ほどです。基本的に妊娠・出産は健康保険の対象外となるため、病院の窓口では全額自己負担となります。

ただし、出産費用の負担を軽減されるための「出産育児一時金」という制度があり、勤務先の健康保険や国民健康保険から原則42万円が支給されます。この制度を利用すれば実質的な負担額は10万円程度となります。ただし出産費用は地域や病院の種類(公的病院、民間病院など)によっても違いがあるので、事前に調べておきましょう。

また出産時だけでなく、妊娠中は計14回程度の定期健診も必要です。こちらも基本的に全額自己負担となりますが、お住まいの自治体で補助券や無料券がもらえる場合があります。妊娠がわかったら自治体の窓口に問い合わせてみましょう。

教育にかかる費用

教育にかかる費用は子どもが学校に通うための費用や学習に必要なお金です。子どもが自立するまでには一般的に20年前後と長い期間がかかるため、住宅購入や結婚・出産費用と異なり継続的に支出が発生します。

小学校入学から大学卒業までにかかる平均的な費用を公立・私立別で見てみましょう。

| 国公立 | 私立 | ||

|---|---|---|---|

| 文系 | 理系 | ||

| 小学校(6年間) | 193万円 | 959万円 | |

| 中学校(3年間) | 146万円 | 422万円 | |

| 高校(3年間) | 137万円 | 291万円 | |

| 大学(4年間) | 450万円 | 650万円 | 780万円 |

このように、教育にかかる費用は公立に通うか私立に通うかによって大きく異なります。進路別の教育資金の総額は以下の金額を目安にしましょう。

| 進路 | 教育資金の総額 | |||

|---|---|---|---|---|

| 小学校 | 中学校 | 高校 | 大学 | |

| 公立 | 公立 | 公立 | 国公立 | 926万円 |

| 公立 | 公立 | 私立 | 私立 (文系) |

1,280万円 |

| 私立 | 私立 | 私立 | 私立 (理系) |

2,452万円 |

なお、こちらの金額はあくまでも子供が学校に通うための費用や学習にかかる費用です。子どもが自立するまでに必要な日常的な費用である養育費(食費、衣類・服飾雑貨費、医療費など)は別途かかります。

老後の費用

人生100年時代ともいわれるように、長寿化している日本。長生きすることにより老後の費用もかさんできます。総務省の調査によると、65歳以上の夫婦2人世帯の平均的な支出は月約22.5万円(税金や社会保険料を除く)。老後の期間を65歳から90歳までの25年間と考えると、総額で約6,800万円となります。

これは老後生活に必要な最低限の日常生活費の水準で、生命保険文化センターのアンケート調査によると、「ゆとりある老後生活」を送るために必要と考える金額は月約36.1万円となっています。

原則65歳以降に老齢年金がもらえますが、会社員などがもらえる厚生年金保険(第1号)の老齢年金の平均月額は約14.6万円。ひと月あたりの支出を補えるほどの金額をもらえる人はそう多くありません。早いうちから計画的に老後のための資金を準備しておきましょう。

共働き夫婦のための貯金テクニック

貯金と聞くと「我慢して節約を続ける」というイメージを持つ人は多いと思います。たしかにそれも正しく効果的な貯金の方法ではありますが、長い忍耐と努力が必要になります。ですので、この方法は性格的に向いている人にしかおすすめできません。

ここでは、無理なく続けられる貯金のテクニックをご紹介します。貯金が苦手な人や「今まで貯金をしたことがない」という人も、ちょっとした工夫をすることで賢く、無駄なく、ストレスなく上手に貯金できるでしょう。

固定費の見直し

貯金のためにまずやりたいのが「固定費の見直し」です。生活費には「固定費」と「変動費」の2種類があります。「変動費」は食費や娯楽費などの「毎月金額が変わる費用」のことです。さきほど触れた「我慢して節約を続ける」というやり方は、どちらかというと「変動費の見直し」に該当します。買いたい服があるけど我慢する、電車賃を浮かせるために一駅分歩く……などです。繰り返しになりますが、これも立派な節約のための努力です。ただし継続するのが大変です。

一方「固定費」は「毎月金額が決まっている費用」のことです。家賃・住宅ローン、通信費(携帯電話料金など)、生命保険(共済)や自動車保険(共済)の保険料(掛金)などがこれに当たります。これらの費用は毎月自動的に発生するので、「その金額を支払うのは当たり前」という感覚になりがちです。しかし実は「固定費の見直し」こそが、貯金を楽に長く続けるために大事なのです。

見直せば効果が上がる可能性の高い固定費には住宅費・保険料・通信費などがあります。これらの固定費は最初に手続きなどを済ませてしまえば、あとは継続的に、いわば「自動的に」節約していくことが可能となります。

具体的な見直し方は下記のとおりです。

- 住宅費→住宅ローンの借り換えや安い家賃の家への引越し

- 保険料(掛金)→保障(補償)額や保障(補償)内容・範囲を見直して、現在の自分に必要と思われる無駄のない商品やプランを選択

- 通信費→月々の支払いが安くなるキャリアやプランに変更

貯金用の口座を分ける

「生活費用口座」と「貯金用口座」を分けるのも、貯金を楽に続けられるテクニックとしておすすめです。生活費と貯金を一つの口座で管理していると、給与の振込や生活費の引き出しなどで残高が増減するため貯金額が把握しにくくなります。夫婦それぞれの口座で貯金をしていれば、世帯としての貯金額はさらに把握しにくくなるでしょう。しかし「生活費用口座」とは別に「貯金用口座」を持っていれば、貯金額は一目でわかります。

また「貯金用口座」を分けることで「貯金に手を付けにくくなる」というメリットもあります。「給料が20万円振り込まれたから、今月はこのうちの5万円を貯金に回して、残りを生活費に充てよう」と考えても、それを一つの口座だけで実行するのは難しいもの。「貯金用口座」にしっかりと預け入れておけば、引き出すことに抵抗を感じ、心理的に貯金に手を付けにくくなります。

まとめ

共済や保険、住宅にかかるお金などの固定費の見直しや貯金用口座の開設など、貯金のやり方を検討することは、最初こそ手間に感じるかもしれませんが、一度やってしまえばあとは手を煩わせることはありません。まずは店舗窓口等で専門家に相談してみましょう。これらのテクニックを使って、ぜひ有意義で賢い貯金を始めてみるのはいかがでしょうか。

参考:

内閣府 男女共同参画白書(概要版) 平成29年版

http://www.gender.go.jp/about_danjo/whitepaper/h29/gaiyou/html/honpen/b1_s03.html

全国消費実態調査 / 平成26年全国消費実態調査 / 全国 特定世帯及び高齢者世帯に関する結果 二人以上の世帯

https://www.e-stat.go.jp/stat-search/files?page=1&query=%E5%85%B1%E5%83%8D%E3%81%8D%E3%80%80%E5%B9%B4%E9%BD%A2%E9%9A%8E%E7%B4%9A%E5%88%A5&sort=year_month%20asc&layout=dataset&stat_infid=000031353493

なるほど統計学園高等部 消費支出と可処分所得

知るぽると 消費支出・非消費支出とは

https://www.shiruporuto.jp/public/data/magazine/yogo/s/shohi_shishutsu.html

総務省統計局 家計調査 用語の説明

https://www.stat.go.jp/data/kakei/2001np/04nh02.html#j20101